8月数据告诉我们什么?断了房地产投资转好的念想

摘要: 8月经济数据整体上较7月环比改善,但改善力度低于预期。工业增加值回升幅度低于预期,加之进口降幅扩大,均反映了内需的持续低迷;基建独挑投资大梁,房地产开发投资和制造业投资继续下行;值得关注的是,8月或是

8月经济数据整体上较7月环比改善,但改善力度低于预期。工业增加值回升幅度低于预期,加之进口降幅扩大,均反映了内需的持续低迷;基建独挑投资大梁,房地产开发投资和制造业投资继续下行;值得关注的是,8月或是房地产市场转向萎靡的拐点,房地产开发投资、施工面积、土地购置面积和房屋销售面积等数据全面恶化。因此,我们提醒断了房地产投资转好的念想,固定资产投资企稳只能且只需观测基建投资的发力状况。但中国经济转型还在继续,消费的持续好转、工业和投资结构的改善等都需密切关注。三季度仅剩9月份后半月,但是低基数、同比近200%的股市成交量、以基础设施专项金融债为代表的财政发力等因素,都是我们不对三季度中国经济过度悲观的原因。

工业增加值低于预期,但无需过度悲观解读。8月规模以上工业企业增加值同比增长6.1%,较7月回升0.1个百分点,虽低于市场一致预期,但我们认为不必因此而对三季度经济做过多悲观解读。8月出口交货值同比下降3.1%,较7月降幅继续扩大,原因在于外围经济复苏节奏的不同步导致整体外需下降,与此同时内需在8月未有显著改善。关联投资的通用设备和专用设备8月同比增长依然低迷,单月工业生产同比增速仅为3.8%和5.2%;上下游产业链亦未出现全面复苏的迹象。低基数是本月工业增加值回升的一大原因,去年8月工业增加值同比6.9%是全年低点。但除此之外,我们还需看到积极的因素:8月工业增加值环比增长0.53%,较7月0.33%回升显著;再者,工业处于缓慢的结构改善期,高新技术制造业生产加快,不仅同比达到10.5%高出全行业,环比增长0.9%也在继续改善,特别是医药制造、电子及通信设备制造和信息化学品制造业增速喜人。

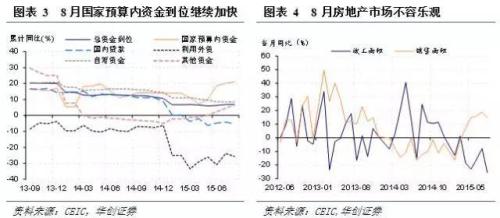

基建投资“独挑大梁”,预算内资金加速到位。1-8月固定资产投资增速10.9%,较前值继续回落。分大类看,受工业品价格低迷(8月PPI跌幅超预期扩大)、工业企业利润尚在进一步恶化等因素影响,制造业累计投资增速由1-7月的9.2%进一步下滑0.3个百分点;房地产投资累计增速更是由前值的4.3%下滑至3.5%;基础设施还在继续支持固定资产投资,累计增速回升0.2个分点。从到位资金看,整体上资金到位比较稳定,其中国家预算内资金到位累计同比较前值回升0.9个百分点,维持在20%以上高位,国内贷款、利用外资、自筹资金等到位资金累计同比出现小幅下降。

断了房地产销售向投资传导的念想。我们反复提示,虽然“330楼市新政”之后各线城市房地产销售均在全面恢复,但是不会对房地产投资形成向好。原因在于房地产大周期拐点之后,房地产开发商均在加速去库存。虽然1-8月房地产累计销量和累计销售金额较1-7月进一步改善,但从单月数据看悲观因素增多:房地产开发投资同比已经为负的-1.1%,施工面积、土地购置面积、房屋销售面积、房屋销售金额同比均较7月出现较大幅度回落。且近期的高频数据也显示,房地产销售端出现后劲不足的迹象。因此,不要再期盼房地产销售会像往常一样对房地产投资起到带动作用,固定资产投资企稳只能且只需观测基建投资的发力状况。

关注消费持续向好带来的投资机遇。8月社会消费品零售总额同比增长10.8%,实际同比增速和7月持平。除了房地产链条的家具、建筑装潢、家用电器等消费继续向好之外,餐饮消费等也出现较大幅度回升。此外,需要关注新兴业态带来的消费增长,例如体育和娱乐用品的单月同比增长高达23.4%。

投资,同比,房地产,销售,改善