中银国际证券策略波动尚存 把握内需确定性

来源: 互联网

作者:佚名

摘要: 内需预期内修复,警惕海外潜在风险带来的波动。

核心结论

内需预期内修复,警惕海外潜在风险带来的波动。

风险提示:逆周期政策不及预期,疫情发展超预期恶化。

观点回顾

4月12日《盈利冲击显现,A股波动尚存》指出盈利预期下修压力下,市场短期承压;4月26日《趋势难寻,盈利为王》指出A股短期趋势性行情难寻,警惕海外风险资产波动带来的冲击效应;5月5日《也无风雨也无晴》指出5月市场盈利预期主导,政策信号明朗前市场波动延续。

引言

内需回暖驱动基本面企稳,海外风险仍需警惕。

基本面预期内修复,风险偏好面临短期波动

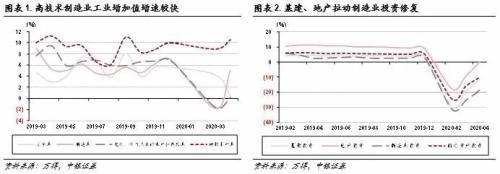

工业生产加速修复,4月经济预期内回暖。本周披露的4月份经济数据显示,生产端环比修复进程加速。需求端,投资恢复依然快于消费。往后看,二季度外需冲击下,制造业投资面临较大压力;基建投资将成为投资增速回升的主要抓手。居民收入增速的放缓以及失业率的上升都将成为制约未来消费端修复的主要因素。总体来看,随着国内常态化进程的推进,内需环比修复趋势确定,但需关注外需下行对二季度出口带来的压力,以及居民收入承压对消费的制约。

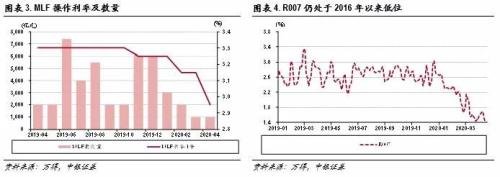

货币政策维持合理充裕,流动性预期面临调整。本周央行缩量续作MLF并维持操作利率不变,再一次印证了我们前期对于货币政策维持合理充裕的预判,市场对于央行货币政策进一步宽松预期落空。我们认为,央行短期对于货币政策的进一步宽松采取谨慎态度,未来一段时间货币政策难以如市场预期般大幅宽松,但也不会就此转向,未来政策利率仍存在狭隘性空间,但在节奏和幅度上都将明显低于疫情爆发前期。市场宏观流动性将会维持在疫情爆发前期的常态化水平。

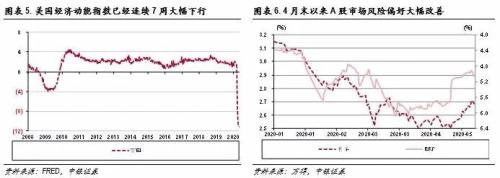

警惕海外波澜再起带来风险偏好波动。虽然基本面回升背景下市场风险偏好大幅下行风险较低,但仍需警惕未来一段时间海外市场波动及中美关系变化带来的波动。未来一段时间,流动性推升的海外市场估值修复行情动能趋弱,基本面下行趋势下,海外风险资产调整风险增加,或一定程度影响A股市场风险偏好。同时,近期中美关系的波动也为未来市场风险偏好增加不确定性因素。虽然二季度在国内基本面环比修复的大背景下,市场风险偏好中枢下移概率较低,但短期需警惕对海外市场回调和中美关系变化带来的波动。

把握内需修复确定性,警惕海外潜在风险

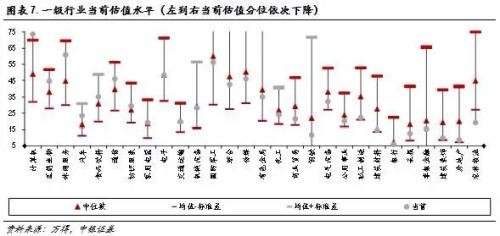

警惕短期海外冲击风险,耐心等待布局机会。结合5月月报预判,我们认为内需逐步修复带动国内基本面从一季度深坑中环比修复,市场整体下行风险可控。但短期来看,政策落地的实际效果仍然具有不确定性,而流动性预期的超前反应叠加海外市场的潜在风险增加了短期市场风险偏好波动的可能性,总体来看,市场仍处于布局行情左侧,短期仍将维持震荡波动格局。行业配置上,建议优先把握短期业绩确定性较强,中长期行业格局较好的白酒、化药和水泥等;次优选择是一些短期内依然受到国内经济和海外不确定性因素影响,但中长期逻辑顺畅的航空、机场、家电、汽车和消费电子等。

风险提示

疫情超预期恶化,盈利超预期下行

关键词:

审核:yj127

编辑:yj127

中银国际证券