从避险到逐险 仍应关注潜在尾部风险

来源: 互联网

作者:佚名

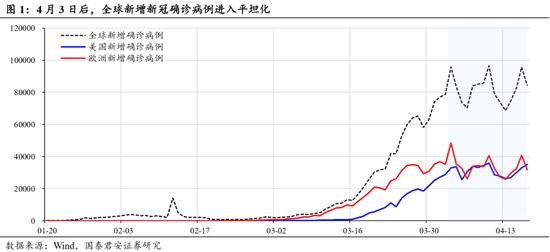

摘要: 全球新增病例平坦化+宽松政策+金融风险缓和,以美股为代表的权益资产价格大幅修复。全球股票价格普涨,美国三大股指自底部反弹均超30%,欧洲STOXX50指数上涨25.04%,日经225指数上涨21.63%,沪深300指数上涨9.60%。我们此前多篇报告分析了以上变化的驱动因素:1)全球尤其是欧美的新增新冠确诊病例进入平坦化,全球投资者对于疫情管控的担忧减弱。2)全球货币与财政政策的协同宽松,尤其是美联储的货币工具有效降低了市场的流动性溢价与信用溢价。3)金融风险缓释,权益资产波动率下降,恐慌情绪缓解。

导读

全球新增病例平坦化+宽松政策+金融风险缓和,跨资产尤其是风险资产流动性改善。北上资金大幅净流入,价值与成长并重。短期流动性边际改善,仍应关注潜在风险。

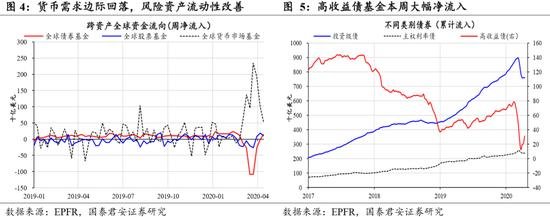

跨资产:投资者货币需求下降,从避险转向逐险。EPFR数据显示,本周货币市场基金流入526.54亿美元,相较上周1012.82亿美元进一步明显回落。另一方面,风险资产流动性改善,本周流入全球股票基金为107.20亿美元,债券基金净流入140.81亿美元,这是三月份以来全球债券基金的首次周净流入。从债券结构看,全球债券基金流入主要为高收益债的流入,本周高收益债净流入104.09亿美元,投资级债净流入10.02亿美元,主权债小幅流出。综上,从跨资产维度,均表明投资者悲观情绪边际弱化,货币需求下降,从避险转向逐险。

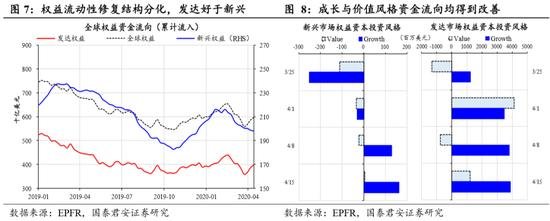

跨市场:发达好于新兴,资金向头部经济以及主要宽松市场流动。以权益为例,发达市场流动性改善好于新兴市场的结构特征仍在继续,综合来看:1)本周发达市场基金净流入114.02亿美元,较上周198.01亿美元有一定放缓;新兴市场基金本周净流出6.82亿美元,但较上周净流出14.38亿美元有所收窄。2)从代表性经济体权益资金流向来看,发达市场当中美国、日本、德国、英国净流入仍较显著;新兴分化,中国流入,韩国、巴西净流出较大。3)从全球权益资金风格流向来看,成长与价值风格资金流向均得到明显改善,成长好于价值。

A股互联互通:北上资金净流入修复,价值与成长并重。本周北上资金净流入300.22亿元,本月已累计净流入458.66亿元,有较大程度的修复。净流入结构有三个特征:1)近期净流入与前期净流出规模靠前的结构相近,北上资金回补此前抛售的中国资产。2)从风格结构看,价值是重心,本周消费净流入135.14亿元,周期净流入84.33亿元,成长净流入72.26亿元,金融净流入17.26亿元。3)从行业结构看,消费成长靠前,净流入(单位:亿元)前五为食品饮料(+61.21)、电子(+40.24)、电新(+37.11)、医药(+25.89)、家电(+24.86)。

流动性边际改善,仍应关注潜在尾部风险,修复过程不会一帆风顺。全球货币/财政的协同宽松,美欧新增病例逐步进入平坦化,对于全球风险资产而言,流动性修复的积极条件已展开,短期或延续。但是,全球流动性趋势性回暖的时机未到,修复节奏或反复,仍应审慎对待全球经济衰退中信用风险的上升以及低收入国家疫情管控能力差异。

风险提示:疫情超预期、冲击超预期、宽松政策不及预期。

目录

1. 全球新增病例平坦化+宽松政策+金融风险缓和,权益资产价格修复

2. 跨资产:货币需求下降,风险资产流动性改善

3. 跨市场:发达市场好于新兴市场,资金向头部经济以及主要宽松市场流动

4. A股互联互通:北上资金净流入大幅修复,价值与成长并重

5. 流动性边际改善,仍应关注潜在尾部风险

5.1. 历史经验表明,中期经济预期的方向决定了资本走向

5.2. 短期流动性边际回暖,仍应关注尾部风险

6. 附录数据图表-北上资金流动与配置跟踪

正文

1. 全球新增病例平坦化+宽松政策+金融风险缓和,权益资产价格修复

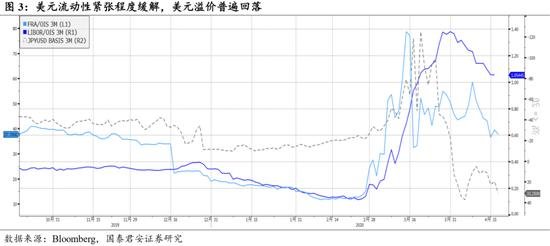

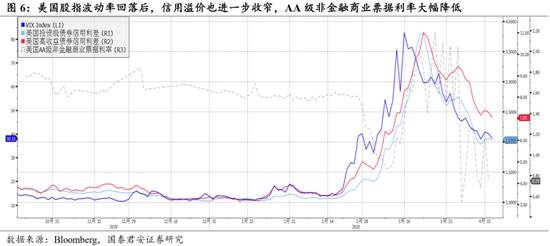

全球新增病例平坦化+宽松政策+金融风险缓和,以美股为代表的权益资产价格大幅修复。道琼斯工业指数上涨33.10%,纳斯达克指数上涨30.44%,标普500指数上涨31.14%,欧洲STOXX50指数上涨25.04%,日经225指数上涨21.63%,沪深300指数上涨9.60%。3月末以来全球权益资产上涨主要有三个层面因素驱动:1)全球尤其是欧美的新增确诊病例进入平坦化,全球投资者对于疫情管控的担忧减弱。2)全球货币与财政政策的协同宽松,尤其是美联储承诺“Unlimited”流动性供给以及设立了CPFF、PMCCF、SMCCF、TALF等信用工具,有效降低了市场流动性溢价与信用溢价。3)金融风险尤其是流动性挤兑风险的缓解,美银美林金融压力指数显示,全球流动性风险、信用风险、市场风险回落,权益资产波动率下降,恐慌情绪得到缓解,金融系统压力显著降低。

2. 跨资产:货币需求下降,风险资产流动性改善

跨资产资金流动显示,投资者的货币需求下降,转向增持风险资产。根据EPFR的数据显示,3月25日以来,流入全球货币市场基金的资金边际回落,而流向权益和债券基金的资金规模边际回升。从本周来看,货币市场基金流入526.54亿美元,相较上周1012.82亿美元进一步大幅回落。风险资产流动性改善,本周流入全球股票基金为107.20亿美元,相较上周183.63亿美元有一定的放缓。此外,债券基金净流入140.81亿美元,这是三月份以来全球债券基金的首次周净流入。从债券资产类别角度看,全球债券基金的流入主要表现为高收益债券流入,本周净流入104.09亿美元,投资级债本周净流入10.02亿美元,主权债小幅流出。从跨资产资金流动来看,投资者货币需求下降,从避险重新走向逐险。

3. 跨市场:发达市场好于新兴市场,资金向头部经济以及主要宽松市场流动

发达市场好于新兴市场,资金继续向头部经济以及主要宽松市场流动。我们在上周的报告中分析了跨市场维度发达市场流动性改善好于新兴市场,该结构特征仍在继续:1)本周发达市场基金净流入114.02亿美元,而新兴市场基金仍处于净流出格局当中,本周净流出6.82亿美元,边际上较上周净流出14.38亿美元有所收窄。2)从代表性经济体的权益资金流向来看,发达市场当中美国、日本、德国、英国净流入较显著,但较上周净流入规模有所减弱;新兴市场亦有分化,中国流入,韩国、巴西净流出较大。3)从全球权益资金风格流向上来看,成长与价值风格资金流入均得到改善,成长好于价值。

4. A股互联互通:北上资金净流入大幅修复,价值与成长并重

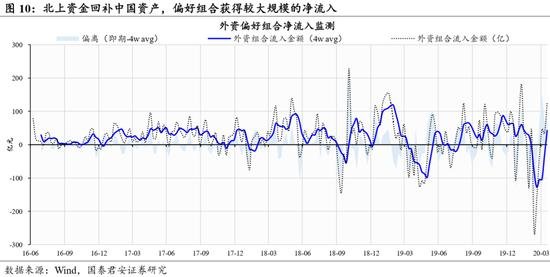

4月北上资金净流入中国A股458.66亿元,较3月流出大幅修复。从历史上来看,由于中国处在不断开放深化的过程之中,外资持续净流出较为少见,但一旦发生往往对应系统性风险上升时期,比如2015年中国股票市场波动、2018年10月与2019年5月的中美摩擦恶化。本次全球新增病例曲线式的扩散以及海外资本市场的流动性风险传染,2020年3月北上资金持续流出A股,共计净流出资金678.73亿元,该单月流出规模是2014年我国开通沪港通以来的最大值。4月以来随着海外流动性风险的缓和,北上资金外部约束弱化,回补A股资产。本周北上资金净流入300.22亿元,较上周92.21亿元的净流入大幅上升。本月以来,北上资金已累计流入458.66亿元,对比三月流出是一个较大程度的修复。结合来看,近期北上资金净流入的变化与全球流动性的变化是同步的。

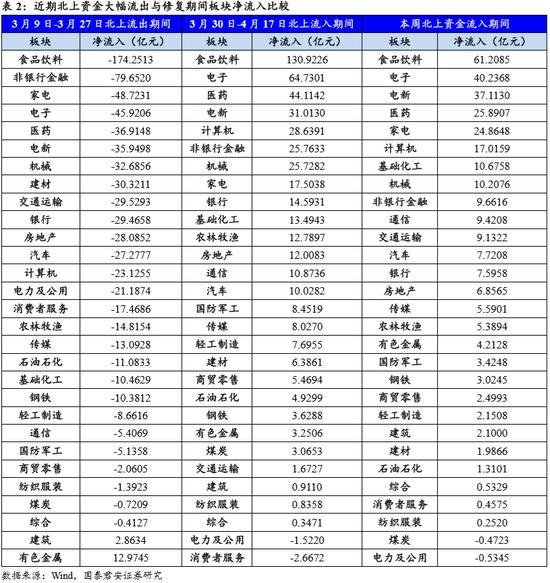

从近期北上资金净流入的结构来看,价值与成长并重。我们考察了三个阶段,一个是3月北上资金大幅净流出时期的北上资金流出结构,其次是3月末以来北上资金逐步转向净流入后的流入结构以及近一周的北上资金流入结构(净流入规模较大)。从以上三个阶段,我们可以看出有三个特征:1)近期净流入靠前的结构与前期净流出靠前的结构相近,表明全球流动性回暖下北上资金回补此前因恐慌抛售的中国资产。2)从风格结构看,价值仍是重心,本周消费净流入135.14亿元,周期净流入84.33亿元,成长净流入72.26亿元,金融净流入17.26亿元。3)从行业结构看,消费、成长居前,净流入(单位:亿元)前五行业为食品饮料(+61.21)、电子(+40.24)、电新(+37.11)、医药(+25.89)、家电(+24.86)。

5. 流动性边际改善,仍应关注潜在尾部风险

5.1. 历史经验表明,中期经济预期的变化决定了资本走向

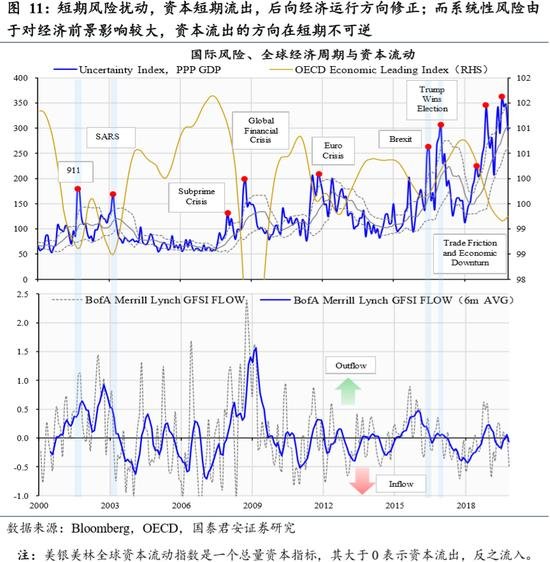

历史经验表明,风险冲击下海外资本流动(方向&;规模)的变化取决于中期经济预期的变化。我们在年后的第一篇专题报告《鼠年首周,解构北上资金》当中详细研究了资本流动的决定因素。我们可以把风险划分为两类,一类是特质性的风险,源于诸多方面,比如地缘政治、公共卫生事件、政策举措、市场波动等等,其主要特征是风险溢出存在短期扰动,但不改变中期经济走向。另一类是系统性的风险,它的特点是风险的发生能够改变中期经济走向,比如金融与经济危机、宏观调控以及影响较大的地缘政治。通过刻画过去20年当中重要的国际风险与全球的经济、资本流动之间的联动关系,我们可以看到两类风险对经济的作用,以及资本对风险定价:

1)短期的风险扰动不构成对经济的冲击,短期风险落地后,资本向中期经济运行的方向修正。911、SARS、英国脱欧公投与特朗普胜选之际全球经济均处于底部回升期,上述风险落地后,全球资本均加速流入。

2)系统性的风险一旦发生,其对经济冲击/衰退影响深远,资本流动的方向则往往短期不可逆。如07-08金融危机、11-13欧债危机、18-19中美摩擦。

5.2. 短期流动性边际回暖,仍应关注尾部风险

政策变量前置,短期全球风险资产流动性修复的积极条件已展开。根据此前的研究,权益流动性取决于中期经济增长预期,全球疫情的边际决定了风险溢出以及中期经济预期的方向,进而决定了资本流动的边际。当前全球货币与财政的协同宽松,同时美国和欧洲的新增病例进入平坦化,对于全球风险资产而言流动性修复的积极条件已展开,短期或延续。

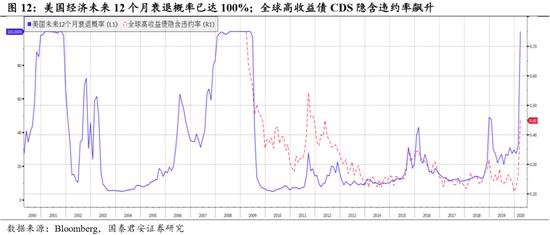

但是仍应注意潜在的尾部风险,全球流动性修复的过程仍会反复。海外疫情对于中期经济/需求的冲击与劳动力市场的破坏仍有不确定性,当前美国未来12个月中衰退概率已上升至100%,全球高收益债CDS隐含的违约率飙升,信用风险仍有进一步上升的可能。此外,印度与东南亚国家的疫情控制仍较欠缺,或成为潜在的风险点。

6. 附录数据图表-北上资金流动与配置跟踪

关键词:

审核:yj127

编辑:yj127

避险,逐险