巨丰复盘:两市继续走弱 贵金属板块逆势飘红

来源: 互联网

作者:赵玲

摘要: 【巨丰视点】周四,A股缩量普跌。盘面上,贵金属逆市飘红,银行、航运港口等相对抗跌,房地产、旅游酒店、医疗服务、商业百货、教育、装修建材、环保行业、农牧饲渔、食品饮料、游戏、水泥建材、化学制药等领跌。

【巨丰视点】

周四,A股缩量普跌。盘面上,贵金属逆市飘红,银行、航运港口等相对抗跌,房地产、旅游酒店、医疗服务、商业百货、教育、装修建材、环保行业、农牧饲渔、食品饮料、游戏、水泥建材、化学制药等领跌。题材股方面,减速器概念小幅上涨,赛马概念、退税商店、发电机概念、微盘股、租售同权、乳业、水产养殖、预制菜等领跌。

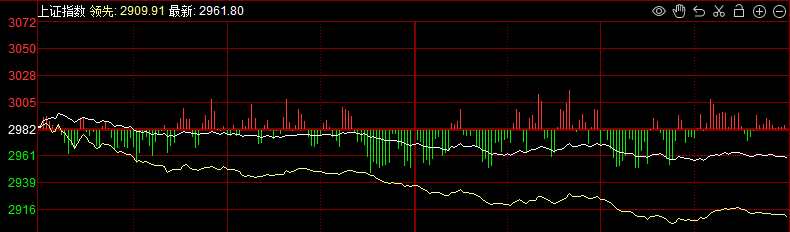

【技术看盘】

中期来看,大盘现处于中期震荡后的上涨行情。短期来看,大盘周线处多头市场,近期震荡调整走势偏弱,短期控仓观望为主。

【热点板块】

银行板块走强:交通银行、农业银行创新高,建设银行、邮储银行、工商银行、中国银行等国有大行全线上涨。

半导体走强:芯原股份涨逾10%,士兰微、全志科技、康希通信、天德钰、艾森股份、立昂微、长电科技等涨逾5%。

【要闻盘点】

央行预告将借入国债 货币政策新工具步入实操

中国人民银行7月1日发布的一则公开市场业务公告,再度释放出债券市场应理性“降温”的强信号,亦被市场视作央行买卖国债的“前奏”。区别于市场此前判断的央行会先启动“买”国债的操作,当前分析人士普遍认为,本次“借入”国债意味着央行可能会先进行“卖”的操作。

多家新能源车企公布了2024年6月份造车成绩单

理想汽车6月交付新车47774辆,同比增长46.7%,上半年累计交付量达到822345辆,位居中国新势力品牌总交付量第一;小鹏汽车6月共交付新车10668台,同比增长24%,上半年累计交付新车共52028台,同比增长26%;蔚来6月交付新车21,209台,同比增长98%,创历史新高;极氪6月交付20106辆,同比大增89%,环比增长8%,再创历史新高。

美股三大指数收涨 苹果、微软股价创收盘新高

美东时间周一,美股三大指数上涨,截止收盘,道指涨0.13%,纳指涨0.83%,标普500指数涨0.27%。大型科技股多数上涨,苹果涨近3%,微软、亚马逊涨超2%,谷歌、Meta小幅上涨,苹果、微软股价创收盘新高,特斯拉股价涨超6%。

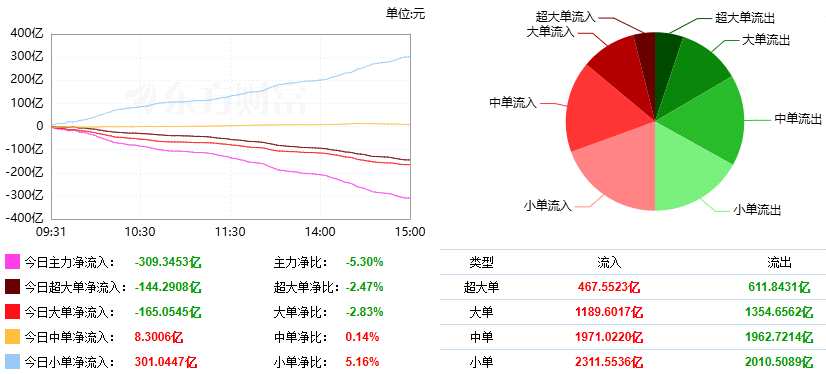

【资金动向】

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金当日沪深两市资金共流出309.35亿元。其中,超大单净流出144.29亿元,大单净流出165.05亿,中单净流入8.30亿元,小单净流入301.04亿元。

【涨停分析】

今日涨停24家,跌停24家;

今日两市涨停板家数较上个交易日减少,跌停板家数与上个交易日增加。涨跌停数据显示今天市场情绪较上一个交易日出现回落。涨停板主要集中在自动化装备等板块,市场整体赚钱效应较差。

【观点策略】

早盘,沪指下跌0.43%,创业板指下跌0.22%,两市半日合计成交3399亿。盘面上,减速器、贵金属、电子车牌、机器人执行器、PEEK材料逆势走强,房地产服务、退税商店、水产养殖、旅游酒店等领跌市场。

午后,家居用品、半导体、有色金属、电网设备等板块走弱,股指继续低位盘整,盘中下跌个股超4900只。市场成交量持续低迷,低于6000亿元。

从今日盘面看,盘面呈现普跌格局:昨日强势的免税、旅游酒店等板块走弱,财税改革概念、智慧政务、区块链等继续回调;受消息刺激的机器人概念冲高回落。沪深300ETF与中证500ETF午后成交活跃,过去两周涨幅榜居前的微盘股及ST板块补跌,盘面上市值2000亿以上个股,多数上涨。

投资建议:巨丰投顾认为在经济复苏预期下,A股有望步入中长期牛市行情。短期,行情则主要受到汇率及外围地缘政治因素影响。中长期看,市场已恢复活跃,未来A股的吸引力将进一步提升。当前市场在安全性与成长性之间轮动,沪指跌破3000点后,红利股继续稳定市场,多只中字头个股创出历史新高;成长板块出现分化,投资者可以中线关注中报预期较好的成长股。

(作者:赵玲 执业证书:A0680615040001)

关键词:

审核:yj115

编辑:yj127

盘面,央行,短期