巨丰复盘:两市窄幅震荡 油气开采板块逆势上涨

来源: 互联网

作者:赵玲 执

摘要: 【巨丰视点】周二,A股小幅低开后窄幅震荡。盘面上,燃气、电源设备、采掘、电机、石油、煤炭、光伏、电池、电网设备、航运港口、电力、非金属材料等行业涨幅居前;航空航天、船舶制造、游戏、生物制品、医疗服务、

【巨丰视点】

周二,A股小幅低开后窄幅震荡。盘面上,燃气、电源设备、采掘、电机、石油、煤炭、光伏、电池、电网设备、航运港口、电力、非金属材料等行业涨幅居前;航空航天、船舶制造、游戏、生物制品、医疗服务、装修建材、酿酒、汽车整车、医疗等行业小幅回调。题材股方面,熔岩储能、虚拟电池、TOPCon电池、钙钛矿电池、HIT电池、储能、页岩气、油气设服、天然气、空气能热泵、抽水蓄能、钠离子电池等领涨,MLCC、CRO、NFT概念、新冠药物、云游戏、超级品牌等跌幅居前。

【技术看盘】

大盘进入周线第三浪上涨行情,现在第三浪上涨行情调整后市场形成中期震荡行情。

短期来看,大盘连续上涨后,高位调整,保持相对谨慎。

【热点板块】

燃气板块大涨:德龙汇能、南京公用、长春燃气、国新能源涨停,新奥股份、【佛燃能源(002911)、股吧】、道森股份、广汇能源等冲击涨停。

储能板块拉升:智光电气、科陆电子涨停,南都电源、三维化学、【申菱环境(301018)、股吧】、固德威、盛弘股份等涨幅居前。

港口航运拉升:长航凤凰、中远海特涨停,宁波海运、中远海发、中远海能、中远海科、【招商南油(601975)、股吧】等跟涨。

煤炭午后走强:平煤股份、华阳股份涨超7%,兖矿能源、靖远煤电、山煤国际、靖远煤电等涨5%,陕西煤业创历史新高。

【要闻盘点】

央行:保持贷款总量增长的稳定性 保障房地产合理融资需求

人民银行召开部分金融机构货币信贷形势分析座谈会。会议强调,主要金融机构特别是国有大型银行要强化宏观思维,充分发挥带头和支柱作用,保持贷款总量增长的稳定性。要增加对实体经济贷款投放,进一步做好对小微企业、绿色发展、科技创新等领域的信贷支持工作。要保障房地产合理融资需求。要依法合规加大对平台经济重点领域的金融支持。

非对称降息落地 5年期以上LPR下调15基点 百万房贷可省3万利息

8月22日,人民银行授权全国银行间同业拆借中心公布了新一期贷款市场报价利率(LPR),其中,1年期LPR为3.65%,上月为3.7%;5年期以上LPR为4.3%,上月为4.45%。值得注意的是,5年期以上LPR下调有利于减轻个人房贷的付息压力。以100万、期限30年的按揭贷款为例,如果是选择每月等额还款的方式,此次5年期LPR下调15个基点,可以使得每月还款额减少近88元,总支付利息减少近3.2万元。

“芯”凉了!经济衰退风险加剧 权威机构下调全球2022芯片销量预期

随着美联储等主要央行大幅加息,国际地缘政治风险持续上升,全球面临的经济衰退风险也不断加深。在这一背景下,全球芯片市场快速降温,其降温幅度料将超过此前预期。

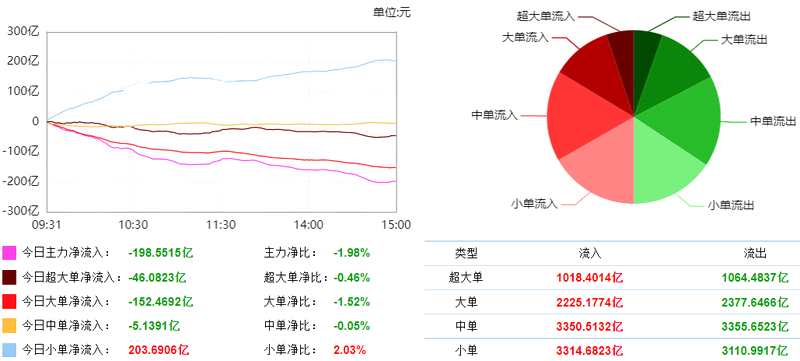

【资金动向】

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金净198.55亿,超大单净流出46.08亿元,大单净流出152.47亿元,中单净流出5.14亿元,小单净流入203.69亿元。

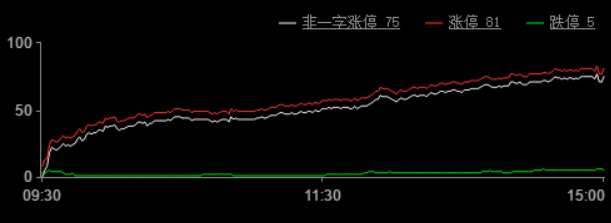

【涨停分析】

今日涨停81家,跌停5家;

今日两市涨停板家数较上个交易日减少,跌停板家数与上个交易日减少。涨跌停数据显示今天市场情绪较上一个交易日出现分化。同花顺数据显示,两市涨停个股多集中于储能、新能源汽车、电力设备、充电桩等板块,两市题材热度一般,赚钱效应一般。

【观点策略】

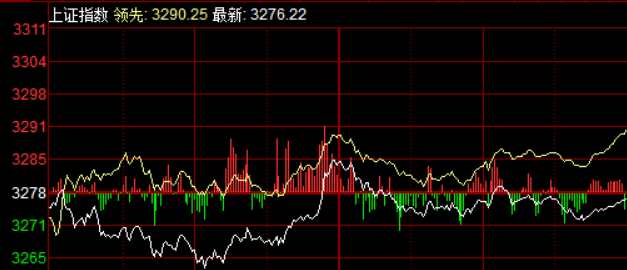

A股三大指数集体低开,沪指开跌0.10%,深成指开跌0.20%,创业板指开跌0.14%,燃气、多元金融开盘领涨,风电、电力、光伏领跌。

开盘后,能源股震荡走高:燃气、智能电网、光伏、电池、石油、电力、煤炭等集体拉升;昨日走强的船舶、汽车整车、游戏、酿酒、钢铁等板块回调,是股指回调的主要力量。临近午盘,天然气概念大面积涨停,证券板块拉升,股指全线转强。

午后,煤炭开采概念拉升,其中部分涉及氢能源、钠离子电池等概念;但证券、光伏涨幅收窄,半导体及元件概念表现低迷,大盘维持窄幅震荡走势。尾盘,储能概念继续上行,创业板指数再度翻红。

北向资金再次大幅净流出,开盘一小时净流出超50亿元,随后流出速度略有放缓,截至上午收盘,北向资金净流出57.67亿元。午后,北向资金继续出逃,全天净流出约90亿元。

总体看,目前处于3300点关口下方蓄势,需要新的推动力量来接替新能源、半导体、军工等赛道股,才能实现突破,在市场明朗之前,建议控制好仓位,高抛低吸为主。

投资建议:巨丰投顾认为目前压制A股投资者情绪的因素仍然是地缘政治、美元收缩、经济下行等因素。4月政策底出现后,军工、风电、光伏、锂电、芯片等高景气赛道板块止跌反弹,带领大盘展开一波中级行情。上证指数在2个月内连续突破3000~3400点4个整数关口,短线调整后上行步伐将更为稳健。中报季可关注本轮反弹中涨幅滞后的但二季度业绩好转的低价低估值蓝筹股,尤其是受益于原材料价格下跌的电力、家电等行业,中线则继续逢低关注业绩高增长公司,对于新能源、半导体、军工等赛道股要注意分化的风险。

(作者:赵玲 执业证书:A0680615040001)

关键词:

审核:yj115

编辑:yj127

储能,电池,净流出