国金策略:当前新一轮全球资本开支扩张周期中 中国处在相对领先位置

来源: 国金证券

作者:艾熊峰

摘要: 基本结论一、剔除基数效应,A股业绩增速仍在持续改善。2021年上半年A股上市公司收入和利润两年复合增速均有稳定提升。2021年上半年全部A股和非金融A股收入增速分别为26.2%、31.4%,

基本结论

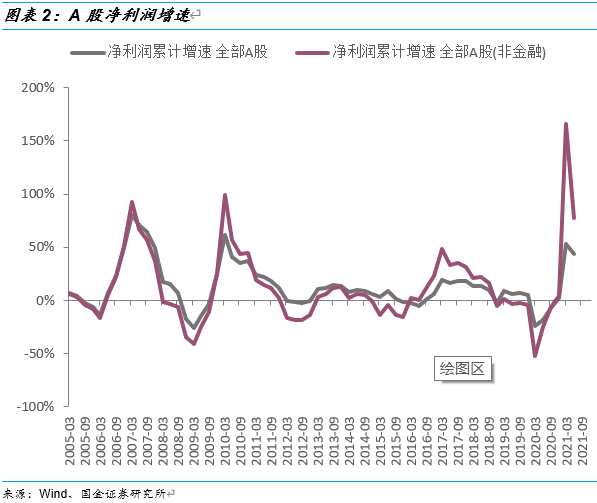

一、剔除基数效应,A股业绩增速仍在持续改善。2021年上半年A股上市公司收入和利润两年复合增速均有稳定提升。2021年上半年全部A股和非金融A股收入增速分别为26.2%、31.4%,净利润增速分别为43.4%、77.7%。由于去年基数是逐季抬升,在基数效应影响下今年业绩增速的读数大概率是逐季回落,因此今年中报增速比一季报环比有所回落,但如果计算相对2019年同期的两年复合增速,无论是收入还是净利润,中报两年复合增速仍在持续改善。具体来说,非金融企业收入和净利润今年上半年两年复合增速分别为11.7%和15.9%,较一季度的10.2%和12.7%均有稳定的提升。

二、结构分化特征明显:创业板和科创板业绩恢复弹性大,中间市值分布公司业绩改善幅度显着,部分周期行业和成长板块业绩改善趋势延续。1)板块层面,剔除基数效应后,主板业绩仍相对较弱,而创业板和科创板业绩弹性较大,其中创业板净利润增速改善最为显着。在剔除基数效应后,无论是收入端还是净利润端,科创板和创业板业绩增速在所有板块中弹性最大,而主板业绩增速则受到去年同期低基数的影响,两年复合增速仍相对较弱;2)市值层面,从相对2019年的两年复合增速来看,中间市值分布(60-500亿市值)公司相对业绩改善幅度最大;3)行业层面,中报数据显示电子、电气设备、医药等成长板块处在高景气当中,有色、钢铁、煤炭和机械等周期行业业绩持续改善。

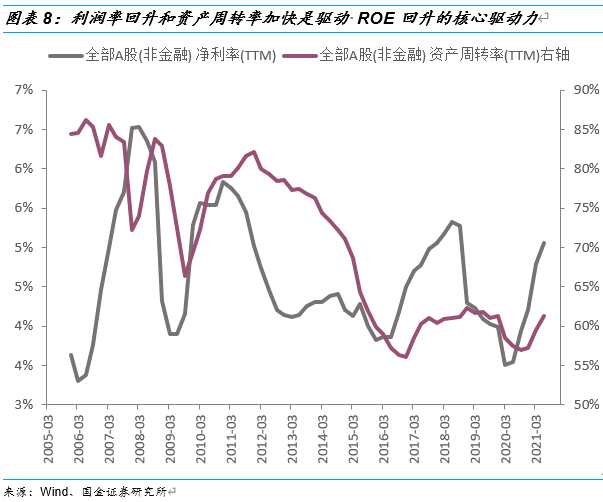

三、利润率回升和资产周转率加快持续驱动上市公司 ROE上行,当前PPI仍处高位,ROE将继续改善。自去年三季报非金融上市公司ROE拐头回升以来,最新财报数据显示A股ROE连续四个季度回升,利润率和资产周转率驱动ROE步入上行阶段。从历史趋势来看,自 2018 年四季度以来,随着 PPI 进入下行通道,A 股整体 ROE 持续下行,直到2020年三季报A 股 ROE 才开始出现积极变化的信号。2021 年一季度上半年全部 A 股和非金融 A 股ROE(TTM)分别为 9.77%(上季度为9.12%)、9.26%(上季度为8.45%),均连续四个季度有所回升。自上而下来看,PPI是非金融企业ROE的同步指标,当前PPI仍处在高位,后续上市公司ROE改善趋势或将延续。

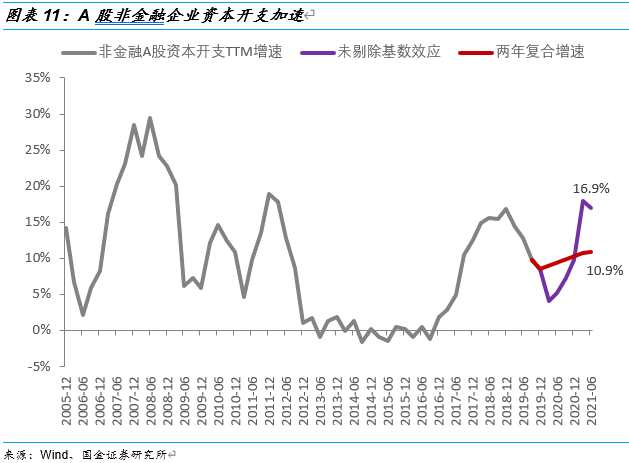

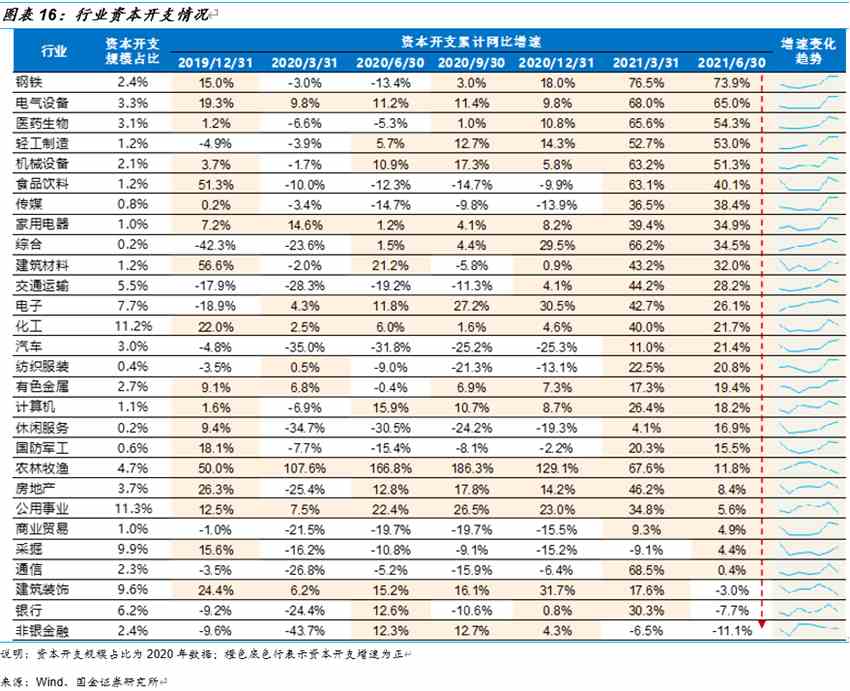

四、上市公司资本开支稳定提升,再次验证资本开支扩张周期。随着上半年上市公司盈利增速和经营性现金流不断改善,非金融上市公司资本开支也处在高速增长阶段,资本开支TTM同比增速达16.9%,超过2018年的阶段性高点。如果剔除基数效应,一季度和上半年非金融A股资本开支TTM两年复合增速分别为10.8%、10.9%,相比2019年底 8.5%的增速在持续改善。分行业来看,钢铁、电气设备、医药、轻工、机械、家电、电子、化工等行业资本开支持续扩张趋势明显。

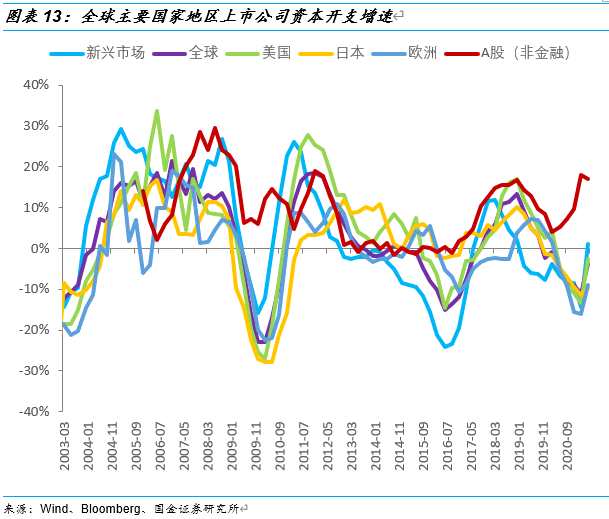

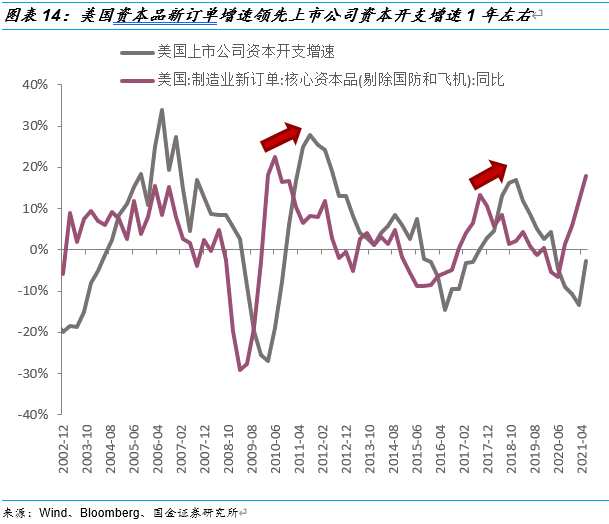

五、当前新一轮全球资本开支扩张周期中,中国处在相对领先位置,海外国家资本开支增速将持续跟上。从上市公司的数据来看,我国A股企业资本开支增速已经开启4个季度回升阶段。相对美国等海外市场的上市公司而言,我们领先大概3-4个季度左右。海外上市公司资本开支速度仍相对较缓,但我们认为这是暂时的。以美国的数据来看,月度的资本品新订单增速自去年二季度触底后持续回升,一般来说资本品新订单增速大致领先上市公司资本开支增速一年左右,我们预计后续美国等海外上市公司资本开支增速也将持续改善。

风险提示:经济恢复不及预期、宏观流动性超预期收紧,海外黑天鹅事件

正文:

一、A股收入和利润两年复合增速在持续改善

1.1

剔除基数效应,A股业绩增速仍在持续改善

2021年上半年A股上市公司收入和利润两年复合增速均有稳定提升。2021年上半年全部A股和非金融A股收入增速分别为26.2%、31.4%,净利润增速分别为43.4%、77.7%。由于去年基数是逐季抬升,在基数效应影响下今年业绩增速的读数大概率是逐季回落,因此今年中报增速比一季报环比有所回落,但如果计算相对2019年同期的两年复合增速,无论是收入还是净利润,中报两年复合增速仍在持续改善。具体来说,非金融企业收入和净利润今年上半年两年复合增速分别为11.7%和15.9%,较一季度的10.2%和12.7%均有稳定的提升。

1.2

1.2

分板块来看,主板业绩复合增速仍较弱,创业板和科创板业绩弹性大

剔除基数效应后,主板业绩仍相对较弱,而创业板和科创板业绩弹性较大,其中创业板净利润增速改善最为显着。在剔除基数效应后,无论是收入端还是净利润端,科创板和创业板业绩增速在所有板块中弹性最大,而主板业绩增速则受到去年同期低基数的影响,两年复合增速仍相对较弱。具体来看,今年上半年收入增速方面,主板、原中小板、创业板和科创板两年复合增速分别为10.3%、12.2%、14.9%、24.5%;净利润增速方面,主板、原中小板、创业板和科创板两年复合增速分别为6.6%、18.5%、34.7%、58.0%。对比一季度的情况,创业板净利润增速改善最为显着。

1.3

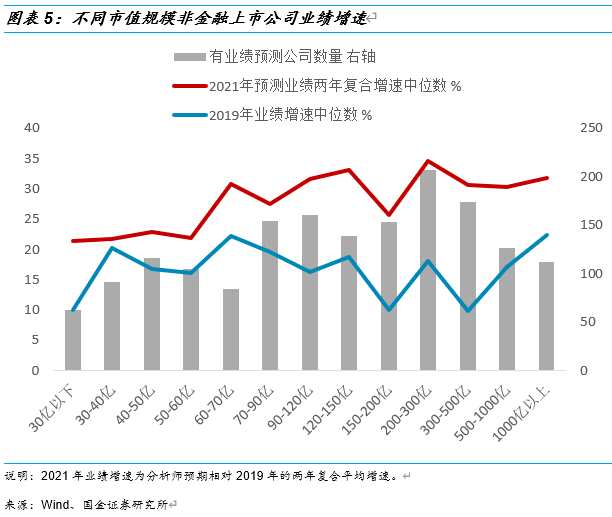

分市值来看,中间市值分布公司业绩复合增速明显改善

从相对2019年的两年复合增速来看,中间市值分布公司相对业绩改善幅度最大。不同市值分布的公司预期两年复合增速(即相对2019年业绩的两年复合平均增速)的中位数随着市值的增加的上升,但如果只看60亿以上市值的公司,业绩增速中位数差别不大。但是去看2019年的情况,很明显中间市值分布的公司(60-500亿市值)2019年业绩增速显着低于大市值公司(500亿市值以上)。从2021年的盈利预测数据来看,中间市值分布的公司和大市值公司业绩增速的差别并不大。

1.4

1.4

分行业来看,部分周期行业业绩持续改善,成长板块处在高景气

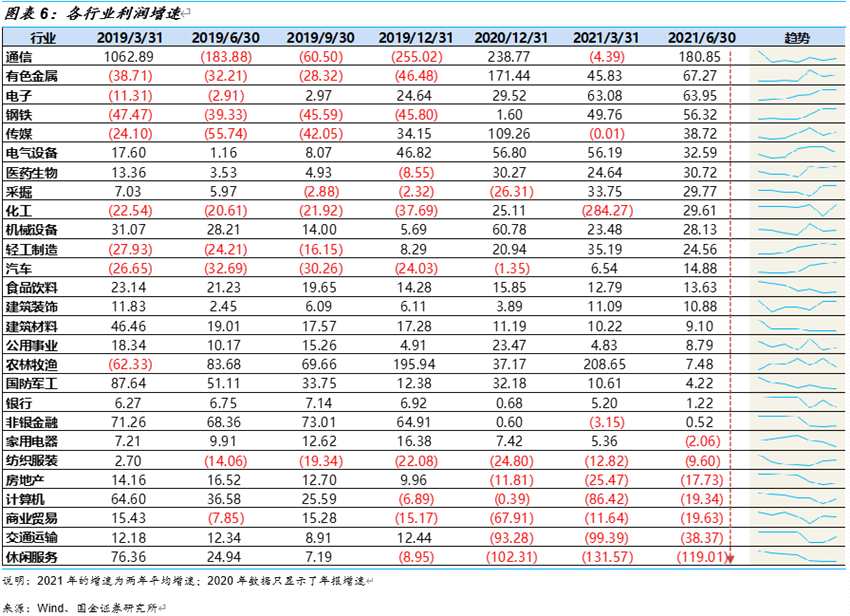

电子、电气设备、医药等成长板块处在高景气当中,有色、钢铁、煤炭和机械等周期行业业绩持续改善。剔除基数效应影响并计算相对2019年的两年复合增速,今年上半年有色、钢铁和机械行业净利润两年复合增速持续保持高位并逐季改善,电子、电气设备和医药行业净利润两年复合增速也都处在较高水平。需要指出的是,通信和传媒较高的两年复合增速仍受到2019年低基数的影响。

二、利润率回升和资产周转率加快持续驱动 ROE上行

二、利润率回升和资产周转率加快持续驱动 ROE上行

2.1 利润率和资产周转率推动ROE持续提升

自去年三季报非金融上市公司ROE拐头回升以来,最新财报数据显示A股ROE连续四个季度回升,利润率和资产周转率驱动ROE步入上行阶段。从历史趋势来看,自 2018年四季度以来,随着 PPI 进入下行通道,A 股整体 ROE 持续下行,直到2020年三季报A 股 ROE 才开始出现积极变化的信号。 2021 年一季度上半年全部 A 股和非金融 A 股ROE(TTM)分别为 9.77%(上季度为9.12%)、9.26%(上季度为8.45%),均连续四个季度有所回升。

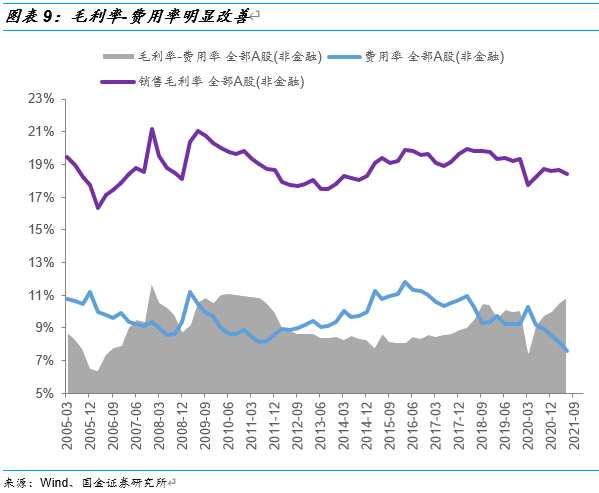

整体来说,利润率回升和资产周转率加快是驱动 ROE 回升的核心驱动力,而企业杠杆率水平均保持相对稳定。PPI回升带动企业毛利率提升,与此同时在经济复苏阶段,企业收入和利润规模均加速增长,费用率在规模经济效应下呈现下行趋势,毛利率的回升和费用率的下降表现为企业净利润率的持续回升。此外,规模经济效应下资产周转率同样有所回升。

整体来说,利润率回升和资产周转率加快是驱动 ROE 回升的核心驱动力,而企业杠杆率水平均保持相对稳定。PPI回升带动企业毛利率提升,与此同时在经济复苏阶段,企业收入和利润规模均加速增长,费用率在规模经济效应下呈现下行趋势,毛利率的回升和费用率的下降表现为企业净利润率的持续回升。此外,规模经济效应下资产周转率同样有所回升。

2.2

2.2

PPI仍处高位,ROE将继续改善

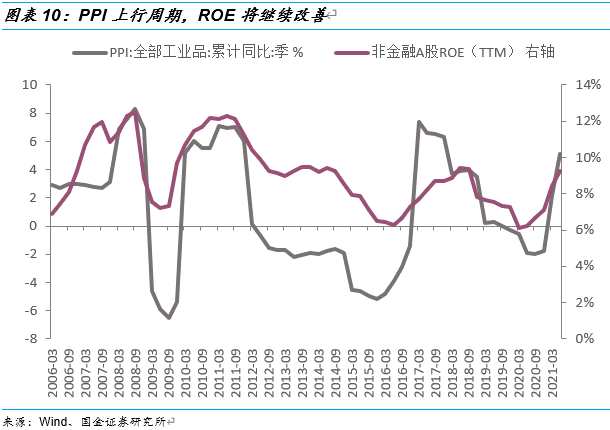

自上而下来看,PPI是非金融企业ROE的同步指标,当前PPI仍处在高位,后续上市公司ROE改善趋势或将延续。正如前文所述,PPI上行有助于提升企业毛利率,此外PPI上行往往对应的是经济边际向好的阶段(除了滞涨阶段之外),企业收入和利润规模将加速增长,规模效应将带来费用率的降低和资产周转率的加快,这些因素均有利于ROE的持续改善。三季度PPI仍处在高位,对后续A股企业ROE水平将继续形成有力支撑。

三、上市公司资本开支稳定提升,再次验证资本开支扩张周期

三、上市公司资本开支稳定提升,再次验证资本开支扩张周期

3.1

宏观和微观环境都在支撑企业资本开支扩张

影响企业资本开支的宏观因素是行业景气,微观因素是企业盈利和现金流。从宏观层面来看,今年上半年国内经济持续复苏,无论是景气周期相关的周期行业还是政策导向的科技成长行业,相关行业景气都处在持续改善的阶段。从微观层面来看,当前上市公司盈利增速和经营性现金流均在改善当中。由我们可以看到,上半年非金融上市公司资本开支也处在高速增长阶段,资本开支TTM同比增速达16.9%,超过2018年的阶段性高点。如果剔除基数效应,一季度和上半年非金融A股资本开支TTM两年复合增速分别为10.8%、10.9%,相比2019年底 8.5%的增速在持续改善。

3.2

3.2

新一轮全球资本开支扩张周期中,中国处在领先位置

当前全球处在新一轮资本开支扩张阶段,从上市公司的数据来看,我国A股企业资本开支增速已经开启4个季度回升阶段。相对美国等海外市场的上市公司而言,我们领先大概3-4个季度左右。当前驱动全球资本开支扩张的核心因素仍是供需矛盾激化叠加产能利用率处在高位。特别是去年下半年到今年上半年的大宗商品涨价潮之下,那些景气度较高的行业均有资本开支扩张的动力。

当前海外上市公司资本开支速度仍相对较缓,但我们认为这是暂时的。以美国的数据来看,月度的资本品新订单增速自去年二季度触底后持续回升,一般来说资本品新订单增速大致领先美国上市公司资本开支增速一年左右,我们预计后续美国等海外上市公司资本开支增速也将持续改善。

3.3

3.3

哪些行业在进行资本开支?

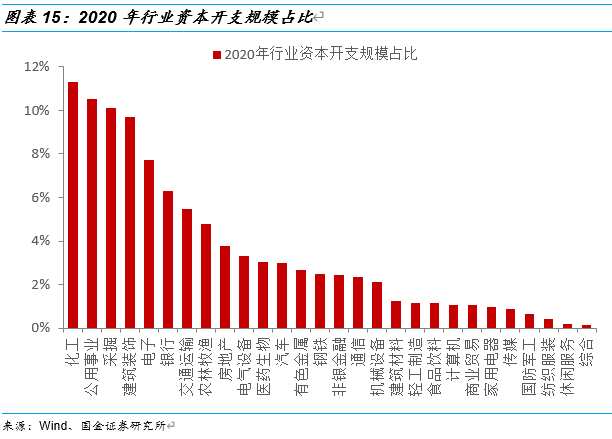

从资本开支规模来看,化工、公用事业、采掘、电子是A股市场资本开支占比较高的行业。截止2020年,A股市场资本开支规模占比较高的行业有化工、公用事业、采掘、电子、银行、交运和农业等行业,占比分别为11.3%、10.5%、10.1%、9.7%、7.7%、6.3%、5.5%和4.8%。

从资本开支扩张速度来看,资本开支增速持续为正(至少4个季度)且今年上半年累计增速相对靠前的行业有个:钢铁、电气设备、医药、轻工、机械、家电、电子、化工等,今年上半年资本开支累计增速分别为73.9、65.0%、54.3%、53.0%、51.3%、34.9%、26.1%、21.7%。

风险提示:经济恢复不及预期、宏观流动性超预期收紧,海外黑天鹅事件

风险提示:经济恢复不及预期、宏观流动性超预期收紧,海外黑天鹅事件

关键词:

审核:yj128

编辑:yj127

资本开支,上市公司