万联证券:切入新能源材料赛道 化工行业景气拉长

来源: 万联证券

作者:黄侃

摘要: 核心观点传统化工龙头相继切入新能源材料赛道谋求转型升级:基于新能源时代上游核心原材料市场需求的高增长性,以及碳中和背景下为打破经营瓶颈寻求资本开支转型的必要性,近来相继有各类传统化工龙头企业切入新能源

核心观点

传统化工龙头相继切入新能源材料赛道谋求转型升级:基于新能源时代上游核心原材料市场需求的高增长性,以及碳中和背景下为打破经营瓶颈寻求资本开支转型的必要性,近来相继有各类传统化工龙头企业切入新能源材料赛道。我们对其成功转型持看好态度的原因有三:1、拥有原材料产能的龙头企业成本优势显着;2、龙头企业更具规模优势;3、龙头企业化学合成、化学工艺成熟。不仅如此,我们还认为,化工龙头切入新能源赛道会对其自身形成拉长景气周期、提升估值的正向影响,从现有情况下来看,磷化工可能是最先整体切入下游磷酸铁锂赛道的细分行业。

磷化工行业供需格局已开始发生转变,关键原材料将逐步由紧平衡转变为供不应求:追溯到产业链上游,磷源在磷酸铁的生产成本中占比高达52%,因此磷矿、工业级磷酸一铵等上游材料的价格变动将显着影响磷酸铁锂生产成本以及利润空间。产业链顶端磷矿作为世界级战略性资源,基于其稀缺、不可再生等特质,全球供应持续缩紧。我国作为全球第一大磷矿出产国、第二大磷矿储量国,2020年磷矿产量已较2016年下滑近40%,磷矿供需差额明显缩紧已进入紧平衡状态。终端主要应用农药、化肥等对于磷矿、磷酸一铵的需求常年维持在刚性水平的同时,磷酸铁锂需求的强势增长,将使其对于磷矿的需求在未来达到数倍甚至数十倍的增长,预计到2025年我国磷酸铁锂对磷矿的需求将增长至370万吨,2021-2025年复合增速高达60%以上。这也将进而引发磷矿供需结构逐步由紧平衡转变为供不应求,届时磷酸铁锂中磷源成本压力将进一步加大,拥有上游原材料规划的磷酸铁锂生产企业将从中获取更大的利润空间。

上游龙头企业向下游规划磷酸铁锂及相关材料产能,或将引得行业格局发生剧变:我们认为未来行业无非会演绎成两种模式:1、中游企业与上游企业深度绑定优势互补;2、上游企业独立开展磷酸铁锂业务。目前来看我们的想法已得到了充分验证。磷酸铁锂厂商已开始通过在云贵川鄂等磷矿产地建厂或与上游磷化工企业深度绑定以确保未来磷源充足。磷化工、钛白粉等上游领域龙头企业也相继公布了投产计划。结合目前行业市场分布情况以及上游跨界企业的产能规划体量来看,未来随着新进磷酸铁锂产能的投产,行业格局或将发生剧变,行业集中度将显着提升,并把握在拥有磷源成本优势、大规模生产实力以及丰富价格战经验的传统化工龙头企业手中,而这些企业也将在此过程中享受业绩与估值的双重提升。

风险因素

下游磷酸铁锂需求减弱的风险、磷矿大幅增加的风险、磷酸锂/磷酸铁锂计划产能建设过度、肥料具备一定的刚需性,不排除后续肥料减少国家进行宏观调控的风险。

1

传统化工龙头纷纷切入新能源材料赛道

最近,很多传统化工龙头纷纷公告,进入新能源材料领域。像华鲁恒升宣布要做DMC电解液、【东方盛虹(000301)、股吧】收购斯尔邦石化、龙佰集团公告要布局磷酸铁锂等等。

首先,为什么传统化工龙头都纷纷进入新能源材料领域?主要有两个原因:1。新能源材料可能是材料里面未来10年增长最快的赛道;2。受制于碳达峰、碳中和的要求,传统化工龙头资本开支必须转向,传统的化工龙头过往都是通过大量的资本开支,形成规模效应或者是一体化布局从而降低成本,在2020年化工各细分行业CR5在建工程占比平均高达50%,化学纤维、橡胶制品CR5甚至高达80%,自从国家宣布碳达峰、碳中和之后,龙头企业纯粹的靠普通产能扩张已经进入了瓶颈期,很难延续之前在自有行业大幅资本扩张的情况,资本开支必须转向,因此转入下游高增速新能源材料行业是意料之中。

我们认为化工龙头进入新能源材料行业获得成功的可能性是比较大的。原因:1。 化工龙头具有更低的成本。成本优势主要体现在原材料、规模优势、成本管控能力。首先,原材料优势显而易见,化工龙头作为新能源材料的上游,能提供原材料而不需要外购;其次,化工龙头往往具备较大的规模,规模优势会形成成本优势;最后成本管控能力,大部分化工龙头都经历过至少一轮的价格战,对自身三费的管控比较严格;2。规模制造能力,从现有情况来看,很多新能源材料都逐步放量,从过往的万吨级向几十万吨级乃至百万吨级转变,那么就要求其中的企业具备大规模制造能力,而传统化工龙头正具备这部分能力;3。化工龙头在化学合成和化学工艺上具备优势。

我们认为化工龙头进入新能源材料行业获得成功的可能性是比较大的。原因:1。 化工龙头具有更低的成本。成本优势主要体现在原材料、规模优势、成本管控能力。首先,原材料优势显而易见,化工龙头作为新能源材料的上游,能提供原材料而不需要外购;其次,化工龙头往往具备较大的规模,规模优势会形成成本优势;最后成本管控能力,大部分化工龙头都经历过至少一轮的价格战,对自身三费的管控比较严格;2。规模制造能力,从现有情况来看,很多新能源材料都逐步放量,从过往的万吨级向几十万吨级乃至百万吨级转变,那么就要求其中的企业具备大规模制造能力,而传统化工龙头正具备这部分能力;3。化工龙头在化学合成和化学工艺上具备优势。

因此,在传统化工龙头切入新能源材料赛道后,会对现有格局造成比较大的冲击。未来这部分龙头会发生2个变化:1、周期景气拉长;2、估值提升。在长景气赛道下,化工龙头会享受估值的提升。从现有情况来看,磷化工可能是最先整体切入下游磷酸铁锂赛道的细分行业。

2

新能源时代磷化工供需格局转变趋势

2.1

供给端:全球上游磷矿石供需结构已进入紧平衡状态

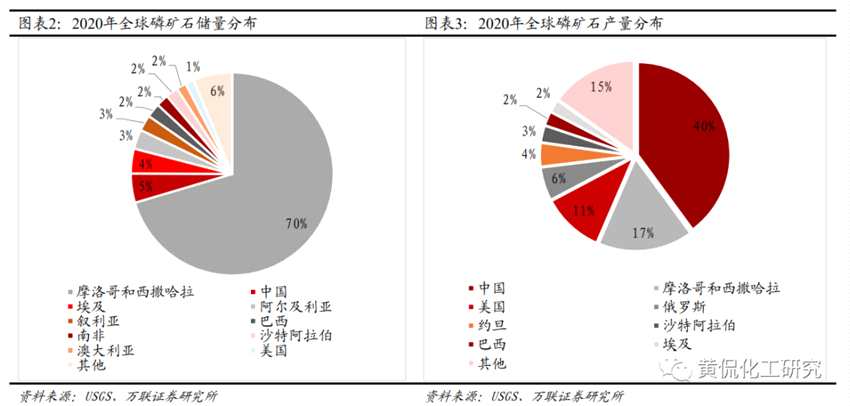

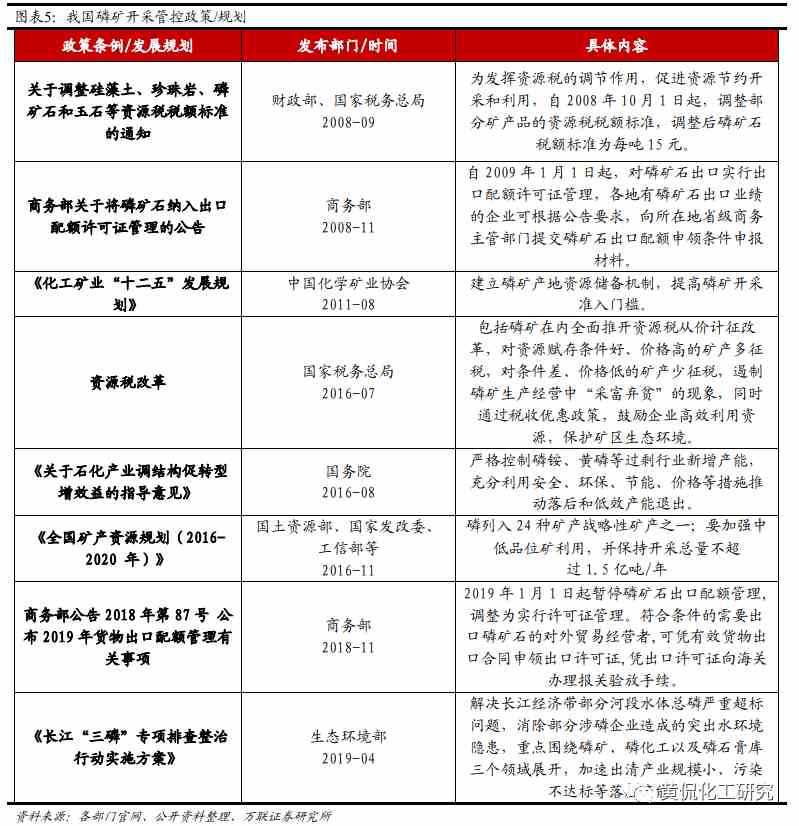

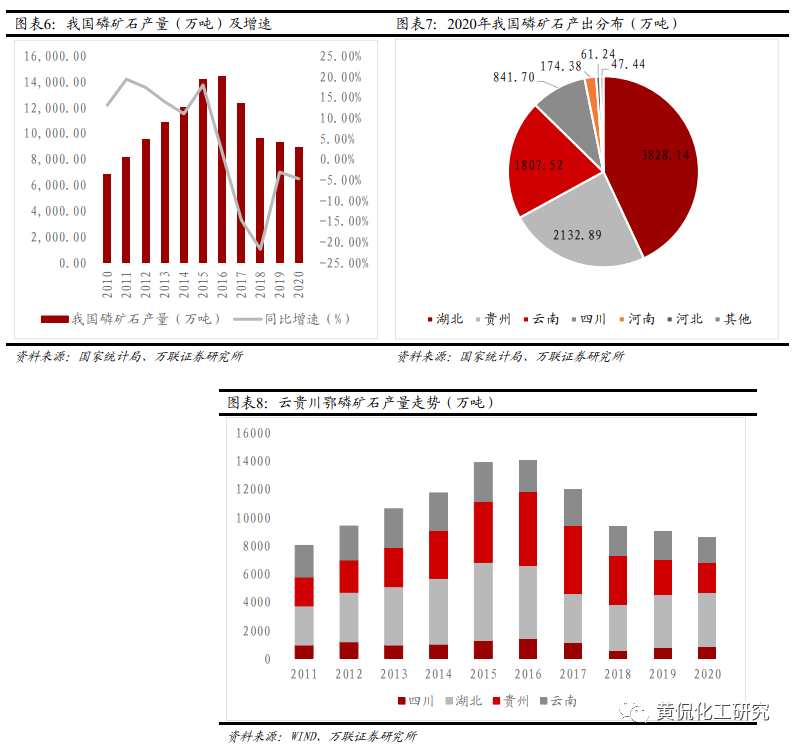

全球磷矿分布严重不均,我国磷矿石储量第二、产量第一。磷矿石即含磷的矿石,从中提取出的磷是基础化工以及农业领域的重要原料之一,其储量在全球分布极不均匀。据美国地质勘探局数据显示,截至2020年全球磷矿石储量约为710亿吨,其中70%左右分布在摩洛哥及西撒哈拉,我国虽以33亿吨的磷矿储量位列全球第二占比5%,却仅是摩洛哥及西撒哈拉地区储量的十四分之一。但从产量情况来看,2020年我国为全球贡献了40%的磷矿石产量,约0.89亿吨,位列第一,而摩洛哥作为资源大国磷矿产量却不及我国二分之一。而磷矿是一种不可再生资源,且缺乏可替代品,这也就意味着随着磷矿的持续开采,磷矿资源正在逐步缩减并快速枯竭,因此各国已开始陆续将磷矿视作重要的战略资源。由此可想而知,若我国未来延续这一磷矿开采速度,那么不出40年我国磷矿资源将完全耗尽枯竭。

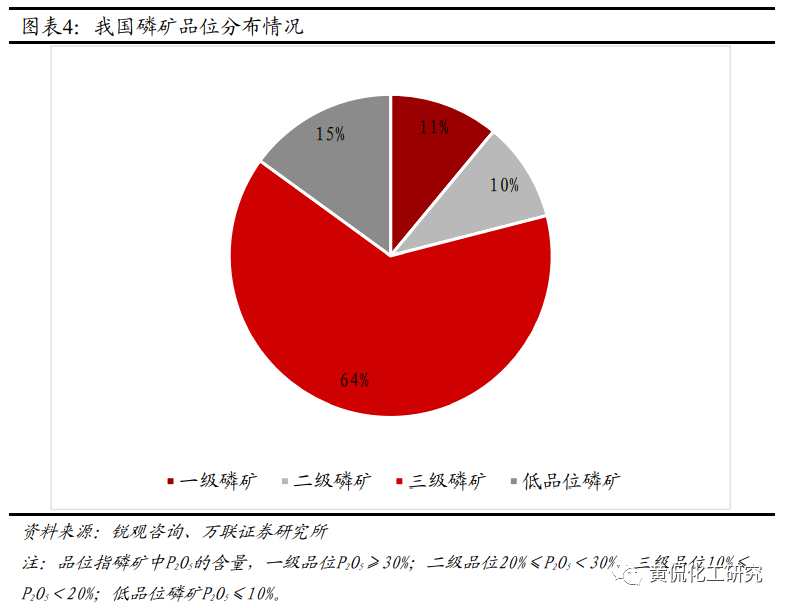

我国矿产资源富矿少、贫矿多,磷矿石品位远低于全球平均水平。全球磷矿石品位平均水平在30%左右,达到了一级品位水平。但我国超半数磷矿资源为三级品位,达到一级品位的磷矿占比仅11%左右,平均品位为17%,远低于全球平均水平。同时由于政策管控力度不足,导致我国磷矿采矿行业早期存在严重的采富弃贫现象,造成了高品位磷矿的加速消耗。

我国矿产资源富矿少、贫矿多,磷矿石品位远低于全球平均水平。全球磷矿石品位平均水平在30%左右,达到了一级品位水平。但我国超半数磷矿资源为三级品位,达到一级品位的磷矿占比仅11%左右,平均品位为17%,远低于全球平均水平。同时由于政策管控力度不足,导致我国磷矿采矿行业早期存在严重的采富弃贫现象,造成了高品位磷矿的加速消耗。

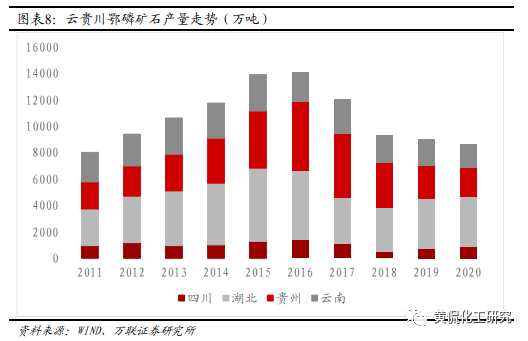

我国磷矿石整体缩量供应,主产区产量下滑明显。过去十年左右里,我国与美国合计磷矿储量不及全球的7%,却贡献了超半数的磷矿产量,造成了磷矿储量的急剧下降。美国早在2000年起便开始逐步缩减磷矿产量,我国则于2008年左右开始加强对磷矿开采及出口的政府管控,2016年供给侧改革起才开始密集出台政策管控采富弃贫以及产能过剩现象,陆续出清落后产能。2019年在环保政策推动下进一步出台了“三磷”整治方案,加速出清行业内污染排放不达标的企业。随管控力度的加强,我国磷矿产量自2016-2017年起进入了下行区间,主要磷矿分布地湖北、贵州、云南、四川产量明显缩紧。截至2020年,湖北、贵州、云南、四川磷矿产量分别为3828.1、2132.9、1807.5万吨、841.70万吨,分别较2016年下跌了26.1%、59.4%、19.6%和40.1%,全国磷矿产量为8893.3万吨,同比下滑4.71%、较2016年下跌38.4%。

我国磷矿石整体缩量供应,主产区产量下滑明显。过去十年左右里,我国与美国合计磷矿储量不及全球的7%,却贡献了超半数的磷矿产量,造成了磷矿储量的急剧下降。美国早在2000年起便开始逐步缩减磷矿产量,我国则于2008年左右开始加强对磷矿开采及出口的政府管控,2016年供给侧改革起才开始密集出台政策管控采富弃贫以及产能过剩现象,陆续出清落后产能。2019年在环保政策推动下进一步出台了“三磷”整治方案,加速出清行业内污染排放不达标的企业。随管控力度的加强,我国磷矿产量自2016-2017年起进入了下行区间,主要磷矿分布地湖北、贵州、云南、四川产量明显缩紧。截至2020年,湖北、贵州、云南、四川磷矿产量分别为3828.1、2132.9、1807.5万吨、841.70万吨,分别较2016年下跌了26.1%、59.4%、19.6%和40.1%,全国磷矿产量为8893.3万吨,同比下滑4.71%、较2016年下跌38.4%。

全球磷矿供应量下行,供需差额收紧进入紧平衡状态。作为全球主要磷矿产国,我国磷矿产量缩紧导致全球磷矿产量同步进入下行区间,2020年全球磷矿产量为2.23亿吨,较2016年下滑了12.5%。但从全球磷矿表观消费量来看,目前全球磷矿需求仍处于逐年小幅上涨的状态。需求增长的同时产量下滑导致近年磷矿供需差额逐年缩小,截至2019年全球磷矿产量、消费量差额仅0.19亿吨,磷矿供需结构已逐渐转变为紧平衡状态。预计未来随着我国磷矿产量的持续减少,磷矿供需结构很可能转变为供不应求,磷矿稀缺性的加剧将导致磷矿价格持续上涨,从而导致下游磷化工产品成本端压力加重、产品价格跟涨。

全球磷矿供应量下行,供需差额收紧进入紧平衡状态。作为全球主要磷矿产国,我国磷矿产量缩紧导致全球磷矿产量同步进入下行区间,2020年全球磷矿产量为2.23亿吨,较2016年下滑了12.5%。但从全球磷矿表观消费量来看,目前全球磷矿需求仍处于逐年小幅上涨的状态。需求增长的同时产量下滑导致近年磷矿供需差额逐年缩小,截至2019年全球磷矿产量、消费量差额仅0.19亿吨,磷矿供需结构已逐渐转变为紧平衡状态。预计未来随着我国磷矿产量的持续减少,磷矿供需结构很可能转变为供不应求,磷矿稀缺性的加剧将导致磷矿价格持续上涨,从而导致下游磷化工产品成本端压力加重、产品价格跟涨。

2.2

需求端:农业领域磷肥需求稳健,新能源领域磷源需求加速增长

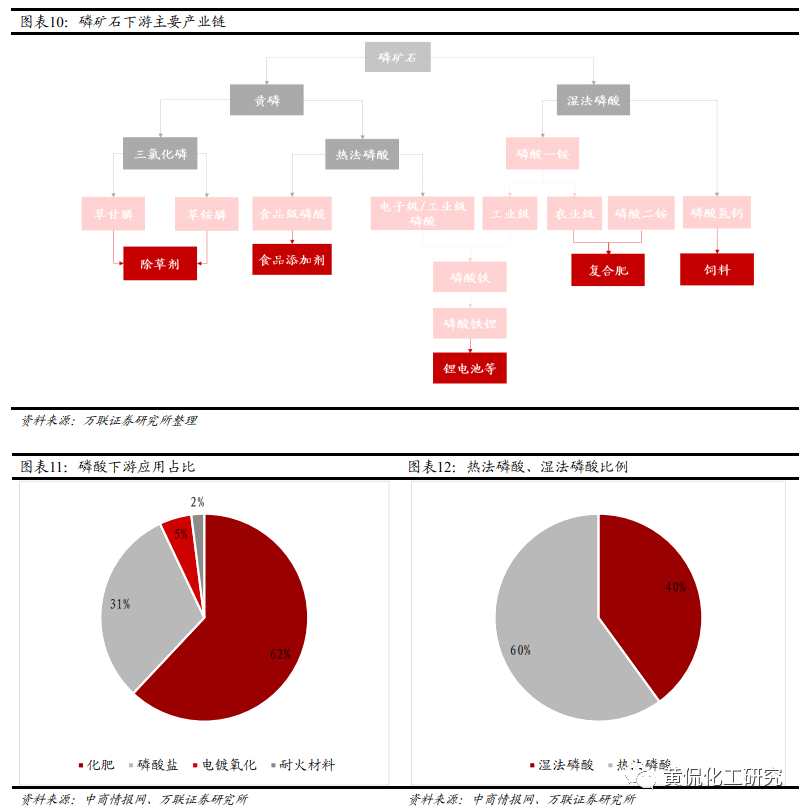

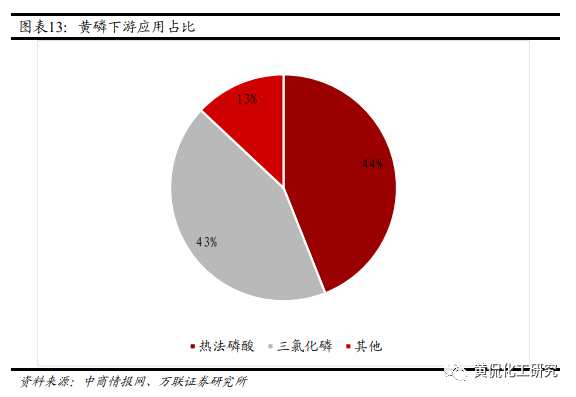

从产业链中游来看,磷矿石主要产物为磷酸和黄磷,磷酸则可通过湿法和热法两种渠道制成,其中热法磷酸上游原材料主要是黄磷和焦炭,生成的磷酸中杂质离子含量较少,产品纯度较高,可应用于生产食品级、电子级以及工业级磷酸、磷酸盐,但其生产过程能耗较高、污染严重。湿法磷酸通过酸类产品将磷矿分解得到磷酸,其生产过程能耗、污染低,但技术应用早期产品杂质含量较高,如今已可以通过湿法净化技术生产工业级、电子级以及食品级下游产品,因此湿法磷酸技术正逐步替代热法磷酸。我国湿法磷酸净化技术起步较晚,目前仍主要通过热法制取盐酸,但国家已不再准入热法磷酸新增产能,未来湿法磷酸占比有望逐步超越热法磷酸。

2.2.1

2.2.1

农药化肥是磷矿下游主要终端产品,需求保持稳健

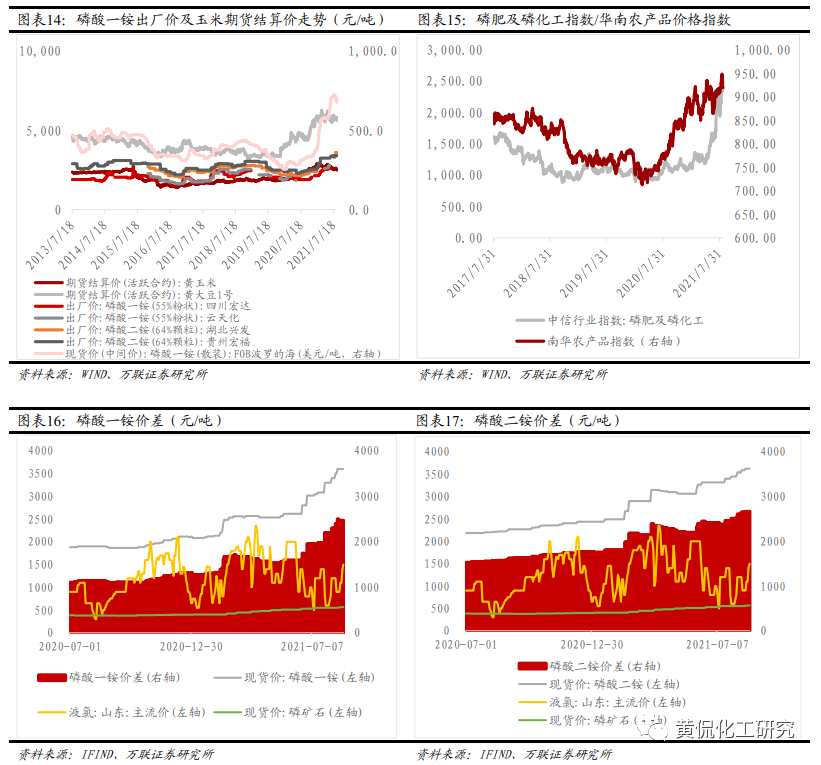

磷矿石终端产品主要为化肥、农药等农化产品,短期景气上行需求旺盛,长期维持刚需水平。从磷肥及磷化工指数与农产品指数走势拟合度,以及磷酸一铵、磷酸二铵与玉米价格走势拟合度可以看出,农业景气度将对磷肥及磷化工产业链上下游产品需求及产品价格走势产生正向影响。2020年新冠疫情大面积爆发起,世界粮食安全紧迫性上升,推动农产品久违地进入景气上行周期,农作物价格快速上涨有效带动了农户耕种积极性,从而提高了对于农药、化肥的需求。叠加上游磷矿石、黄磷等供应缩紧成本端受压,磷肥、复合肥主要原材料磷酸一铵、磷酸二铵价格及价差同步增长。截至8月20日,国内磷酸一铵价差较去年同期增长了117.0%,较年初增长了91.7%;磷酸二铵价差较去年同期增长了69.6%,较年初增长了51.1%。同期海外磷酸一铵价格涨幅甚至超过了国内。因此我们认为,短期内农业在高景气下对磷酸一铵、磷酸二铵以及上游磷矿石的需求将维持高位,而未来即便是农业景气周期回落,农作物作为基本的生产生活物资,种植面积也必须有基本保证,也就意味着其对于农药、化肥及上游原材料的需求将维持在刚需的稳定水平。

2.2.2

2.2.2

磷酸铁锂电池成新能源时代“黑马”,催生对上游原材料需求快速增长

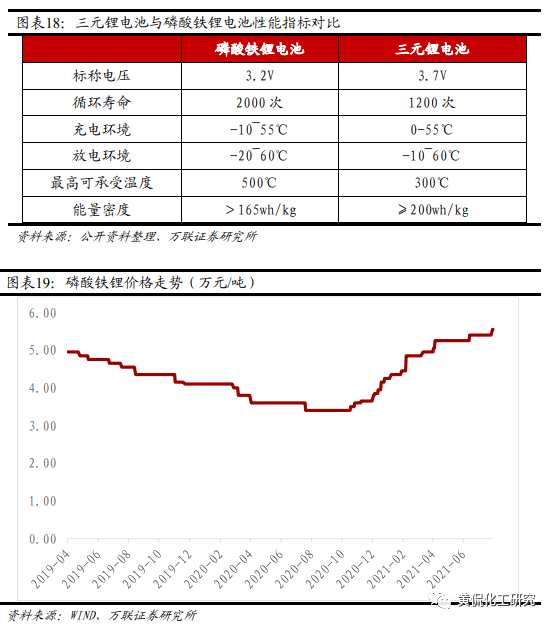

在我国大力鼓励新能源产业发展的背景下,锂电动力电池的需求量快速攀升。根据正极材料不同,锂电池可主要划分为三元锂电池和磷酸铁锂电池两大类。三元锂电池主要以镍钴锰酸锂或镍钴铝酸锂做正极材料,磷酸铁锂电池则以磷酸铁锂做正极材料。

随着技术改进以及能量密度的提升,相对具有更高安全性以及更长循环寿命的磷酸铁锂电池装车需求强势增长,带动磷酸铁锂价格上扬。据中国汽车动力电池产业创新联盟报告显示,2021年1-7月,磷酸铁锂电池和三元电池装车量分别为28.0GWh和35.6GWh,分别同比增长了333.0%和124.3%。其中磷酸铁锂电池前七月累计装车量已超过2020年全年水平,且7月单月装车量超越了三元锂电池,为5798.6MWh,同比增长235.5%;三元锂电池7月装车量为5454.7MWh,同比增长67.5%。

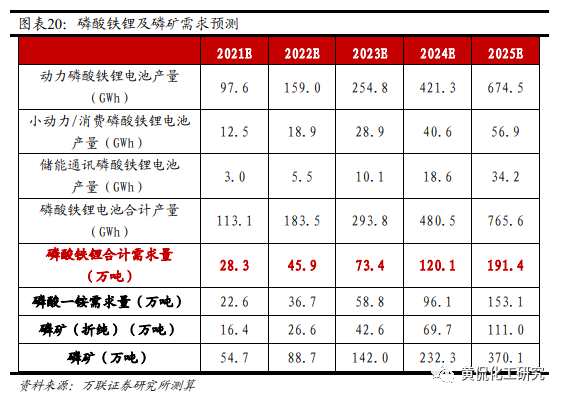

磷矿是磷酸铁锂产业链上游主要原材料,每生产1吨磷酸铁锂需磷矿(折纯)0.5-0.65吨、磷酸一铵0.8吨,磷酸铁锂需求的高速增长将沿产业链向上游同向传导,带动磷矿在新能源领域的需求增长。实际生产过程中,1GWh磷酸铁锂电池需要2500吨磷酸铁锂作为正极材料,中枢估计需要约1440吨磷矿(折纯,即P2O5=100%)。结合万联证券电新组相关数据进行计算,我们预计到2025年磷酸铁锂需求量将达到191.4万吨,对应111万吨磷矿(折纯),约占磷矿总需求的4.2%,2021-2025年行业复合增速超60%。

磷矿是磷酸铁锂产业链上游主要原材料,每生产1吨磷酸铁锂需磷矿(折纯)0.5-0.65吨、磷酸一铵0.8吨,磷酸铁锂需求的高速增长将沿产业链向上游同向传导,带动磷矿在新能源领域的需求增长。实际生产过程中,1GWh磷酸铁锂电池需要2500吨磷酸铁锂作为正极材料,中枢估计需要约1440吨磷矿(折纯,即P2O5=100%)。结合万联证券电新组相关数据进行计算,我们预计到2025年磷酸铁锂需求量将达到191.4万吨,对应111万吨磷矿(折纯),约占磷矿总需求的4.2%,2021-2025年行业复合增速超60%。

3

3

上游龙头倒逼中游,行业格局或迎来大洗牌

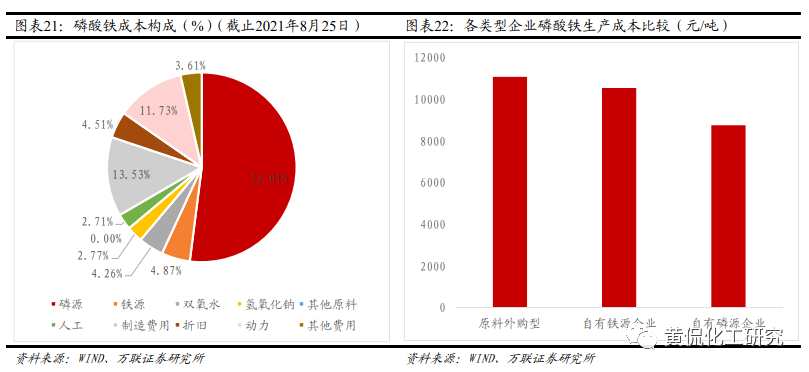

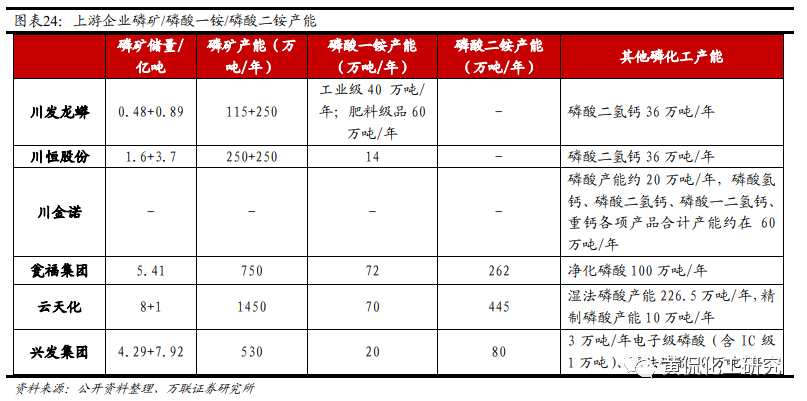

目前在磷酸铁锂原材料成本中,磷酸铁占比接近40%,而对于磷酸铁而言,磷源的成本占比高达52%,铁源仅占比5%,磷的供给很大程度上影响着中游厂商的产量与价格。在此背景下,我们认为,具备磷源的企业将在磷酸铁锂产业链中拥有越来越大的话语权,并且行业会演绎成两种模式:1、中游企业与上游企业以成立合资公司的方式深度绑定、优势互补,中游企业得到上游企业稳定的磷源供给,上游企业享受中游企业稳定的客户资源;2、具备成本优势的上游企业自己独立开展磷酸铁锂业务。而面对原材料端日益严峻的供给结构,中游磷酸铁锂厂商们已经开始主动出击,通过采取在云贵川鄂等磷矿产地附近投产或者与上游磷化工企业深度绑定的第一种模式保证自身未来的磷源充足。

而磷化工上游厂商近几年在国家强调化工安全、绿色环保的大环境下,磷矿开采以及磷铵、工铵、磷肥的扩产均受到政策限制与勒令整改。因此,由于传统投产扩张的方式再难以支撑起企业的长期发展,上游龙头们纷纷寻找向产业链中下游扩张的路径。而从目前的态势来看,磷酸铁锂对于具有多年化学合成与工艺生产经验的上游龙头而言,其技术门槛并不高,而且赛道持续5-10年的高景气令上游厂商们开始尝试第二种模式,数家具备磷矿资源的磷化工企业已决定亲自下场。

而磷化工上游厂商近几年在国家强调化工安全、绿色环保的大环境下,磷矿开采以及磷铵、工铵、磷肥的扩产均受到政策限制与勒令整改。因此,由于传统投产扩张的方式再难以支撑起企业的长期发展,上游龙头们纷纷寻找向产业链中下游扩张的路径。而从目前的态势来看,磷酸铁锂对于具有多年化学合成与工艺生产经验的上游龙头而言,其技术门槛并不高,而且赛道持续5-10年的高景气令上游厂商们开始尝试第二种模式,数家具备磷矿资源的磷化工企业已决定亲自下场。

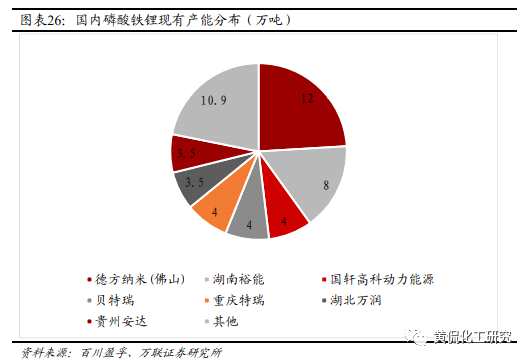

从我国现有磷酸铁锂产能分布情况来看,目前磷酸铁锂行业集中度相对较为分散。据百川盈孚数据显示,目前国内合计产能为49.9万吨,排名第一的【德方纳米(300769)、股吧】产能仅为12万吨,占有率为24%。而从目前的磷化工企业及其他领域企业跨界转产磷酸铁锂规划的产能体量来看,未来随着磷酸铁锂需求量持续的强劲增长,磷酸铁锂行业格局存在发生剧变的可能性。

从我国现有磷酸铁锂产能分布情况来看,目前磷酸铁锂行业集中度相对较为分散。据百川盈孚数据显示,目前国内合计产能为49.9万吨,排名第一的【德方纳米(300769)、股吧】产能仅为12万吨,占有率为24%。而从目前的磷化工企业及其他领域企业跨界转产磷酸铁锂规划的产能体量来看,未来随着磷酸铁锂需求量持续的强劲增长,磷酸铁锂行业格局存在发生剧变的可能性。

后续行业洗牌可能分为两个阶段:1。有成本优势(磷源)的化工龙头进入赛道,因其显着的成本优势对现有格局造成剧烈冲击,没有磷源等成本优势的现有企业直接退出市场,行业格局迅速提升;2。都具备成本优势的企业,开始互相进行价格和技术的比拼。因此,正逐步向下游转型的上游原材料领域龙头企业未来或将是强有力的行业变局主导者,会形成上游倒逼中游最终导致磷酸铁锂等下游新能源材料行业格局大洗牌的局面,而这些成功切入新能源赛道的上游企业将在未来长期享受利润与估值的双重提升。

4

4

风险提示

1、下游磷酸铁锂需求减弱的风险

2、磷酸铁锂项目投产过剩的风险

3、肥料具备一定的刚需性,不排除后续肥料减少国家进行宏观调控的风险

4、磷矿大幅增加

关键词:

审核:yj174

编辑:yj127

磷矿,磷酸铁锂