免费研报精选:喝酒、美容、到处逛逛 A股这一波行情有点“惬意”?

来源: 东方财富研究中心

作者:佚名

摘要: 今日(7月19日)A股三大股指开盘涨跌不一,盘初震荡整固之后,沪指持续走弱,而创业板指一度拉升冲高表现,沪指表现弱于创业板指。从盘面上来看,轻指数重个股行情再现,白马消费涨势又起,

今日(7月19日)A股三大股指开盘涨跌不一,盘初震荡整固之后,沪指持续走弱,而创业板指一度拉升冲高表现,沪指表现弱于创业板指。从盘面上来看,轻指数重个股行情再现,白马消费涨势又起,白酒、美容、旅游等板块表现突出。

安信证券认为,继续维持经济中枢长期下行、下半年A股基本面好于预期、货币政策维持中性偏宽松基调的判断不变。从整体上看,下半年A股市场整体还是震荡市,结构性容忍高估值,但并不是显着的估值扩张环境,任何一个共识方向极端演绎都不宜追高,可以考虑适度调整结构等待其回撤。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

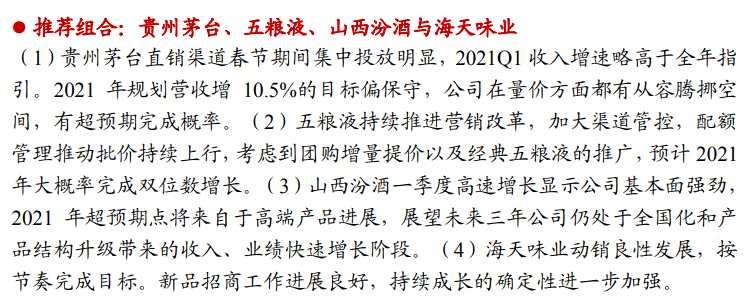

【主题一】白酒概念

东吴证券表示,市场情绪主导短期波动,长期来看板块稳步向好。短期市场情绪影响下白酒二季度业绩验证和资金面分化同步进行,高档酒面临考验、次高端当前节点关注动销和下半年销售情况;高端酒茅五泸全年确定性强,茅台发货正常,外围产品提价+放量预计二季度开始体现:箱/散瓶批价维持高位,分别为3530/2800元,整箱较上周上涨80元,散瓶批价维持不变,飞天有望Q2后回归正常发货节奏,同时非标产品有望在Q2后落实提价推动实现收入利润稳定增长;五粮液控货保持价格稳定,部分市场批价已经稳定在千元,西南地区渠道改革不断推陈出新助力旺季批价上行;老窖批价基本站上900元大关,人事调整基本到位,系列酒发展可期。

东吴证券进一步分析,随着高端酒价格提升,价格带扩容叠加消费升级看,次高端迎来发展机遇期,梦6+、内参、青花30等大单品起势,次高端随着产品结构优化和消费者认知度提升,享受酱酒500元以上产能受限带来的行业机会。考虑到宽流动性的长期性+21H2疫后旺季加速回补与基建催化+20年低基数效应,虽然当前板块估值仍处于高位,但长期来看基本面稳定向好,我们长期看好白酒概念。

开源证券指出,一线白酒已具性价比,建议重点关注。从节奏上来看,我们估计7-8月仍以中报业绩为投资主线,优先考虑白酒概念。随着一线白酒估值回落,性价比逐步显现。目前高端白酒基本面良好,茅台批价近期回升,带动板块气氛上行。五粮液在成都地区的渠道改革,进一步优化市场秩序,同时为五粮液销售额开拓增长空间。龙头公司渠道改革仍有优化空间,有利于推动主产品价格上升,同时结构升级动作进展良好,未来改革红利将持续释放。

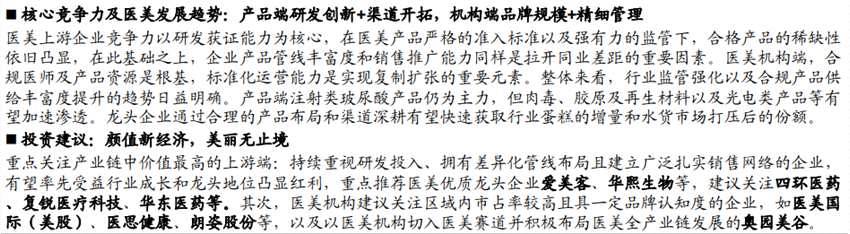

【主题二】医美

【主题二】医美

万和证券表示,医美兼具医疗和消费属性,行业壁垒高、增速快、空间大。医美产业链各环节具备不同的商业模式和竞争格局;医美上游及中游竞争壁垒高,具备率先获批产品的企业具备明显的先发优势,同时市场集中度和盈利能力较强。随着居民消费水平的提升,女性意识的崛起,行业目前处于快速增长的阶段;但是我国医美渗透率较医美消费大国仍有数倍提升空间,医美项目种类繁多,轻医美更具备复购性,市场前景广阔。

国信证券指出,医美产业链大致分为上游品牌方、中下游医美机构及获客/社交平台,其中医美上游产品端价值突出,拥有更高的竞争壁垒和市场集中度,企业毛利率/净利率在90%/ 50%左右。细分行业以注射类医美产品为主,项目疗程数在轻医美中占比85%,且对比成熟市场空间广阔。竞争格局上国际品牌仍居于主导地位,在玻尿酸市场占据70%左右份额,但本土品牌通过产品创新渠道助力,正在快速崛起。医美机构端竞争格局分散,全国性的品牌口碑和标准化异地复制能力暂未形成,同时受制人工/房租及获客成本高企,整体盈利能力仍待增强,但在当前监管强化构建良性运营环境以及企业自身规模提升和精细化运营能力的提升下,有望逐步迎来加速发展契机。

【主题三】景点及旅游

【主题三】景点及旅游

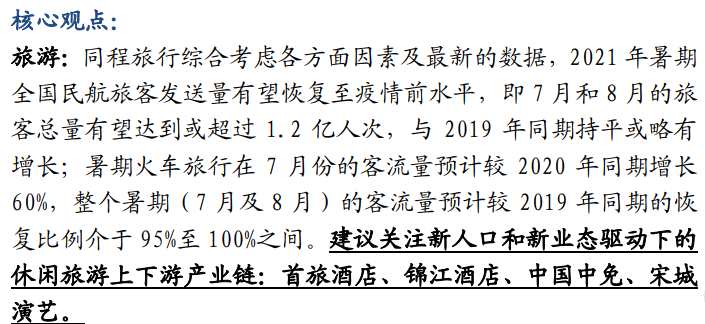

安信证券表示,暑期旅游旺季来临,亲子家庭客群主导,酒店旅游住宿需求及景区客流有望加速修复。同程旅行发布的《2021年暑期居民出行及出游趋势预测报告》,2021年暑期全国民航旅客发送量有望恢复至疫情前水平(7月和8月民航客流量有望达到或超过1.2亿人次);火车旅行暑期客流量预计较2019年同期的恢复比例介于95%至100%之间(7月和8月全国铁路旅客运输量有望达到或超过7~7.2亿人次)。同时根据暑期出游意愿调研数据显示,64%的受访者明确表示今年暑期有出游计划,其中87.4%计划跨省及跨市游。出游同伴选择方面,37.2%的受访者选择了和父母子女等家人一起出游,选择与伴侣一起出游的占比23.2%,亲子家庭客群构成了每年暑期旅游市场的基本盘。

中航证券认为,同程旅行综合考虑各方面因素及最新的数据,2021年暑期全国民航旅客发送量有望恢复至疫情前水平,即7月和8月的旅客总量有望达到或超过1.2亿人次,与2019年同期持平或略有增长;暑期火车旅行在7月份的客流量预计较2020年同期增长60%,整个暑期(7月及8月)的客流量预计较2019年同期的恢复比例介于95%至100%之间。建议关注新人口和新业态驱动下的休闲旅游上下游产业链。

【主题四】有色

【主题四】有色

信达证券指出,2021年是中国碳资产扩张开启元年,随着碳交易市场的建立和日趋成熟,碳排放权逐渐演化成企业的一项重要资产,碳资产或将对企业的利润产生越来越大的影响。金属行业是碳排放和碳减排的重要领域,基于配额碳资产和减排碳资产两个维度对金属各子行业影响的研究框架,我们认为碳资产的扩张将会给行业带来新的持续性的投资机会,布局碳资产将会成为金属行业重要的投资主线。

信达证券进一步提出投资建议,6月经济超预期、流动性整体宽松,叠加碳交易所启动提振情绪,建议重点关注强需求弱供给格局的新能源金属(锂钴镍稀土)和低估值的工业金属(铜铝锌锡)。锂建议关注天齐锂业、赣锋锂业、【江特电机(002176)、股吧】、永兴材料等;新材料建议关注石英股份、和胜股份、宁波韵升;工业金属建议关注云铝股份、西部矿业、紫金矿业;钛建议关注安宁股份、宝钛股份等。

国信证券提到,今年上半年有色行业复苏景气,国内外下游需求强劲带动有色商品消费旺盛,同时叠加供给刚性,以及全球流动性极度宽松,今年上半年商品均价同比去年上半年均录得较大幅度增长,其中以铜铝为代表的大宗商品价格,以锂钴镍为代表的新能源金属价格、以及以氧化镨钕、氧化铽、氧化镝为代表的稀土金属价格,表现都非常强势。预计在低基数效应影响下,有色冶炼加工概念整体在今年上半年的业绩表现都会非常突出。

关键词:

审核:yj128

编辑:yj127

白酒,金属