华创证券张瑜:登顶后的惆怅 ROE取代估值 成类滞胀期投资核心变量

来源: 新财富杂志

作者:张瑜

摘要: A股市场中,估值是股价波动的主要来源(长期看,美股市场主要波动来自于盈利,而估值较稳定),因此大部分时间估值比盈利波动更主导股价;只有在类滞胀期,ROE格外重要,并取代估值成为主导投资选择的核心变量。

A股市场中,估值是股价波动的主要来源(长期看,美股市场主要波动来自于盈利,而估值较稳定),因此大部分时间估值比盈利波动更主导股价;只有在类滞胀期,ROE格外重要,并取代估值成为主导投资选择的核心变量。当下迈入类滞胀期,正是要切换这种思维的时候。

01

这两年的投资江湖:总量变化重新成为胜负手

从比谁“游得快”到比谁“上岸快”:在投资这个江湖中,风平浪静的时候,大家比的是江湖里谁游得快,泳姿和体力或许是最重要的。但当风浪来临时,及时上岸比什么泳姿都重要。宏观的职责就是站在高处做投资的吹哨人。过去很多年,由于宏观经济的波动被逆周期政策熨平,资本市场重结构轻总量;去年到今年,宏观经济重现大落大起,总量变化重新成为投资胜负手。

02

下半年的风云变幻:经济登顶,政策扭捏,资产惆怅

小小的价格粘性,可以驱动经济周期的巨轮。价格不能随总需求变动而迅速变动,称为价格粘性,表现在数据上就是价格是经济的滞后变量。20世纪80年代前,凯恩斯主义指出了经济中存在价格粘性,后续经济学家通过“菜单成本论”从微观上垒实其实际性:当改动菜单的收益不足以抵消菜单成本,微观主体就宁可保持一个“错”的价格水平,此时,名义价格水平就产生了粘性。当它们加总在一起,就会导致整个经济出现价格粘性,这意味着市场无法迅速出清,经济周期出现。

与经济周期对应,标准的美林投资时钟分为四阶段,而中国的特殊性在于三阶段:统计中国2002年以来的数据可知,由于经济易热难冷的阶段比较长,四阶段大部分时间中,经济和物价呈同上(经济处于过热阶段)或同下(经济处于衰退阶段),复苏阶段短至几乎可以忽略不计。但在经济从过热转向衰退的过程中,会出现一个过渡阶段,称之为类滞胀阶段。

经济先于价格登顶,意味着下半年可能进入类滞胀阶段,资产价格或因此“惆怅”:当下经济和信用已现拐点,经济攀顶后大概率于三季度开启慢回落,但物价拐点未现、仍在上涨且可能维持高位,或意味着货币政策扭捏、资产价格惆怅:利率惆怅在进退两难、权益惆怅在需用盈利对抗估值的压力,“登顶后的惆怅”正扣此意。

需要注意的是,类滞胀期是投资时钟中最难做的阶段(最近的一次是2018年Q2-Q3),心态需放平和:对于利率,珍惜票息,难有趋势;对于权益,以盈利为核心,对抗估值之压力。

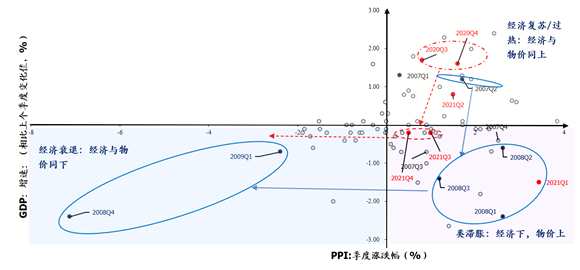

图表 1 经济从复苏/过热—>类滞胀—>衰退的循环往复

资料来源:华创证券;注:2021Q2-Q4为预测值;2002年以来,有三次,经济经历了完整的复苏/过热—>类滞胀—>衰退三阶段演变,分别是2006-2009年、2010-2012年、2017-2019年。

资料来源:华创证券;注:2021Q2-Q4为预测值;2002年以来,有三次,经济经历了完整的复苏/过热—>类滞胀—>衰退三阶段演变,分别是2006-2009年、2010-2012年、2017-2019年。

03

惆怅何解?思考推导路径分三步

(一)第一步:判断投资周期方位——典型的类滞胀环境

“不识庐山真面目,只缘身在此山中”。欲问经济前路,就必须跳出当下的经济表象,站在周期视角对投资方位进行定位。

中国的投资周期如何划分?我们用GDP同比(个别年份剔基)和PPI环比来划分中国的投资时钟。不用GDP环比,是因其存在过强的季节性和事后终值调整;不用CPI,是因其波动不够鲜明、且受猪周期干扰,而PPI对企业利润的意义更直接,且我国为制造大国,PPI的重要性较强。

对物价上行的判断,是PPI环比为正至少可持续到3季度末,可从三个视角交叉验证——华创宏观总量领先指数、铜钢油的拐点分析、涨价扩散度的分析:总量领先指数四季度之前尚未拐点、铜作为PPI环比顶点的领先指标仍在冲高(过去二十年,铜价先于油价与PPI指数3-5个月见顶)、涨价扩散行至半程离尾声仍有距离(涨价传导的大致链条:PPI采掘同比→PPI原材料同比→PPI设备同比→PPI消费品同比→核心CPI同比;当下全产业链价格基本都已见底,但尚未有行业触及本轮涨价顶点,其中一般消费日用品和服务价格尚未开始修复)。

对经济下行的判断,是经济力量从普遍向上转为上下参半,下半年小幅下行,从三股下行力量看:其一来自债务镣铐下的基建退坡。今年的城投债、地方债兑付压力、预算支出安排和政府表态(降低政府杠杠率)均指向基建则增速有下行风险;其二来自份额与需求矛盾下的出口。下半年随着美国实现群体免疫,欧洲疫苗接种推进,欧美生产逐渐恢复后,中国份额小幅回落的概率较大,受份额回落影响,下半年增速可能略低于上半年;其三,地产虽是“打不死的小强”、全年地产销售面积增速大概率创2018年以来新高,但下半年或将边际转弱。

结合以上两者,若下半年GDP同比增速慢下(剔基后),PPI至少可以涨到三季度末,那么下半年就可定位为典型的类滞胀环境,即经济从过热走向衰退的过渡阶段。

(二)第二步:复盘类滞胀期,提炼宏观调控和资产价格规律

完成类滞胀环境的定位后,我们对历史上三次典型的“类滞胀”时期(2008年Q1-Q3、2011年Q1-Q3、2018年Q2-Q3)逐一复盘,从货币政策、债券市场、权益市场三方面提炼出共性规律。

货币政策:表态扭捏+紧信用

一是货币政策表态较为扭捏、释放信号模糊,二是都呈现了紧信用的大环境。其中,表态扭捏体现在三个方面:一是“小转弯”、出现量价背离的政策操作(如2018年4月货币政策量松价紧,央行降准释放资金4000亿,但同时也抬升了OMO7天和MLF利率5bp);二是政策操作力度打折扣,不及市场预期(如2018年类滞胀时期,央行的降准“有条件”、“有代价”,或是要求定向支持债转股和小微贷款,或是同时采取回笼MLF的对冲操作,实际降准幅度远低于名义降准幅度);三是政策效果打折扣(如央行宣布降准后,银行间资金利率下行幅度非常有限,甚至短期内出现攀高)。

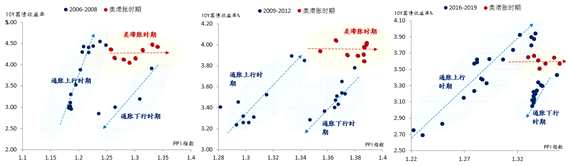

债券市场:利率“脱敏”震荡,信用“过敏”承压,利率收益>信用收益

“脱敏”的利率:三次类滞胀时期,存在经济增长转向vs通胀指标冲高的矛盾。利率被两大因素交替影响,呈现进退两难格局,皆呈现高位震荡格局;“过敏”的信用:不同于利率的震荡徘徊,“紧信用”成为主导信用债市场的关键因素,低等级信用利差明显走阔。信用利差面临经营环境趋弱和融资条件收紧的双面夹击,信用违约成为滞胀时期的灰犀牛。

图表 2 类滞胀时期利率对于通胀的定价进入“平台期”

资料来源:华创证券

资料来源:华创证券

图表 3 类滞胀时期利率对于经济的定价进入“平台期”

资料来源:华创证券;注:由于宏观经济增长变量波动较小,这里我们以挖掘机销量同比作为经济增长的高频替代指标

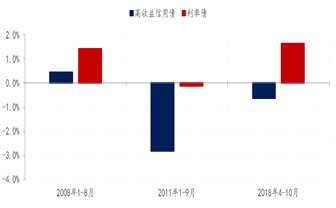

图表 4 类滞胀时期高收益信用债与利率债回报对比

资料来源:华创证券

资料来源:华创证券

图表 5 类滞胀时期高收益信用债与利率债回报对比

资料来源:华创证券

资料来源:华创证券

权益市场

ROE取代估值成为核心变量。第一,普跌且压估值。超额流动性继续降低,指数层面压估值,估值下跌是该期间中全部股指下跌的主要拖累因素;第二,越贵的(估值分位数高为贵),估值压力越大;第三,找到估值提升行业的概率很低。复苏过热和衰退时期,找到估值回升行业的概率在60%,但在类滞胀期,这个概率只有4%;第四,ROE应是主导投资选择的核心变量。经济复苏过热和衰退的时候,二者呈现负相关——ROE变好的行业,估值在变低。只有类滞胀期,二者呈明显的正相关——ROE变好的行业,估值可以提升;第五,类滞胀期间,上涨行业极少(经济复苏过热期间,行业普遍上涨;衰退期间,行业涨跌各半)。

图表 6 类滞胀环境下股市承压

资料来源:华创证券

资料来源:华创证券

图表 7 类滞胀时期估值承压

资料来源:华创证券

资料来源:华创证券

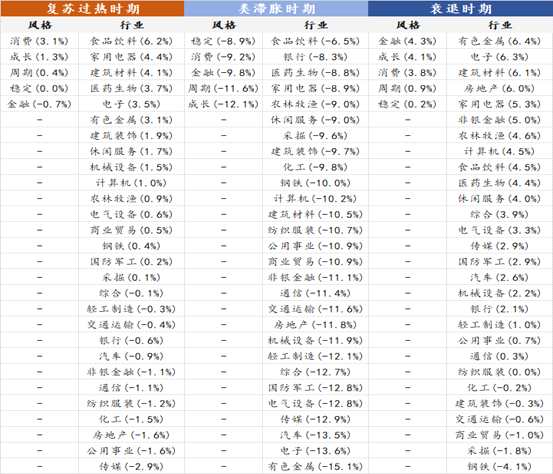

图表 8 三段投资周期中,五大风格和28个一级行业的季度平均收益率排序表

资料来源:华创证券,注:括号内数字为各风格和行业在特定时期内的季度平均涨跌幅,按照从高到低排列,为避免单日扰动,我们取各指数在季度末后五天的平均值计算当季涨跌幅。

资料来源:华创证券,注:括号内数字为各风格和行业在特定时期内的季度平均涨跌幅,按照从高到低排列,为避免单日扰动,我们取各指数在季度末后五天的平均值计算当季涨跌幅。

(三)第三步:展望下半年政策和市场,给出“惆怅”药方

沿着复盘获得的规律指引,我们对下半年货币政策、债券市场和权益市场分别进行展望,试给出应对“惆怅”的药方。

1、下半年货币政策展望:惆怅的扭捏,原地的张望

当下难以做总量松紧的大幅调整,原因在于宽松和紧缩边界均难出现明确触发信号。根据复盘经验,货币政策在类滞胀期存在操作困局,扭捏并难以做总量松紧的大幅调整:一方面,经济的不均衡掣肘了收紧,“紧不好”就可能引发经济加速下行;另一方面,通胀的高位又约束了宽松,“松不好”则可能累积金融风险,发酵资产泡沫。

面对宽松触发点,目前都不存在(保就业、违约引发信用系统性收缩)。预计经济增速在二季度后触顶慢回落并非断崖,经济从过热回归正常,保就业压力不会急剧爆发;债务问题进入高层工作部署范畴,意味着后续处理将更为前瞻与有序,扩大版的永煤风险事件出现概率较低。

面对紧缩触发点,目前也都不存在(通胀全面过热、机构加杠杆、资金套利空转)。下半年PPI同比虽然居于高位,但核心CPI同比预计仅勉强修复到疫情前水平;目前固定收益市场银行间质押式回购中隔夜交易占比未突破90%,意味着加杠杆行为也并不剧烈;AA一年期中短期票据利率 - 一年期理财收益率尚未倒挂,意味着“发债买理财”这一脱实向虚的套利空间非常有限。

2、下半年债券市场展望:利率震荡,信用承压,惆怅于进退两难

滞胀的压力或至少持续到三季度末,意味着下半年利率将在窄区间内震荡,信用将明显承压,债市资产的安全排序为“利率>信用”。根据复盘经验,进入类滞胀期后,利率会表现出“脱敏”特征,即通胀上行不慌,经济下行不追,高位震荡无趋势。而信用债在全年稳杠杆、调信用、降政府隐性债务、查地产违规融资的背景下,尤需谨慎。

3、下半年权益市场展望:以盈利为抓手,避估值之压力

首先,复盘特征给我们的启示是——整体指数层面难有大机会,心态需放平和;超额流动性继续下滑,估值压力客观存在;正途只有一条,就是将ROE等核心盈利指标作为投资标的选择的主要抓手。

其次,类滞胀的宏观环境下,哪里有利润改善?我们提供三条找寻路径。

(1)、涨价扩散视角。选择价格能上涨、但利润率不受上游涨价影响的行业。比如食品饮料、休闲服务等。一轮价格上涨周期中,后涨价的往往是日用消费品、服务业等。比如A股中的食品饮料、纺织服装、轻工、休闲服务等。但这些行业内部有一定的区别,比如纺织服装,滞胀期利润率有所下行,上游开始侵蚀其利润。食品饮料则受上游涨价影响不大。

(2)、受益周期股业绩改善的行业。比如银行股、一些设备类公司。类滞胀期,尽管上游利润率、利润占比继续走高。但出于对后续经济衰退、工业品价格下行的担忧,周期股超额收益已经不明显了。但换个角度看,周期股业绩改善,会对银行、设备类公司的业绩带来提升。(注:以1季度末信贷数据为例,工业中长期贷款余额11.92万亿元,其中,重工业中长期贷款余额10.29万亿元,重工业占比高达86%)。

(3)、受益经济结构性上行的板块。比如家电、设备。回顾过去三次类滞胀期的经济特征,会发现经济是结构性回落并非全面回落,景气依然上行的有制造业投资、出口以及建安投资(注:2016年以前竣工滞后于地产销售、新开工等,每次地产销售景气回落时恰是竣工上行时)。这一次,我们对下半年结构性景气上行的板块的判断,主要是制造业投资、竣工(逻辑略有差异,这次主要是三条红线约束下的竣工提升需求)。最后,结合过去三次类滞胀时期的复盘、当前的估值情况、下半年宏观景气度的判断。建议或者选择估值极低业绩下行风险较小的板块,如公用事业(水务、水电类)、非银金融。或选择估值适中甚至偏贵,但景气有改善空间的板块,如银行、家电等。对于食品饮料、休闲服务,尽管类滞胀期业绩有改善空间、股价涨幅相对靠前,但考虑到当前估值已经较贵,可能需要做一定的择时、择股。

A股市场中,估值是股价波动的主要来源(长期看,美股市场主要波动来自于盈利,而估值较稳定),因此大部分时间估值比盈利波动更主导股价;只有在类滞胀期,ROE格外重要、取代估值成为主导投资选择的核心变量。当下迈入类滞胀期,正是要切换这种思维的时候。

图表 9 类滞胀期:酒、饮料利润率走高、服装走低

资料来源:华创证券

资料来源:华创证券

图表 10 类滞胀期:上游利润占比尚未开始回落

资料来源:华创证券

资料来源:华创证券

关键词:

审核:yj115

编辑:yj127

滞胀,下行,PPI