东吴宏观陶川:市场会为对何流动性越来越淡定?

来源: 川阅全球宏观

作者:邵翔 陶川

摘要: 4月缴税大月,流动性却如此淡定。今年以来央行流动性操保持“结构性紧缺”的特点,因此缴税节点是观测流动性“深度”的重要节点。

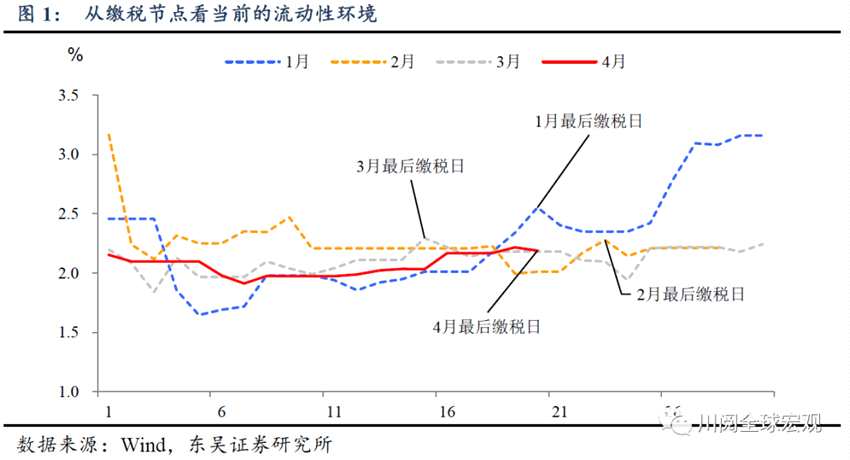

自今年年初以来,4月缴税大月,流动性却如此淡定。,在央行的流动性操作一直保持着“结构性短缺”的特征,因此纳税节点是观察流动性“深度”的重要节点。有趣的是,从过去来看,4月一直是一年中纳税的大月份,但货币市场的利率并没有像前三个月那样波动,市场越来越平静(图1)。

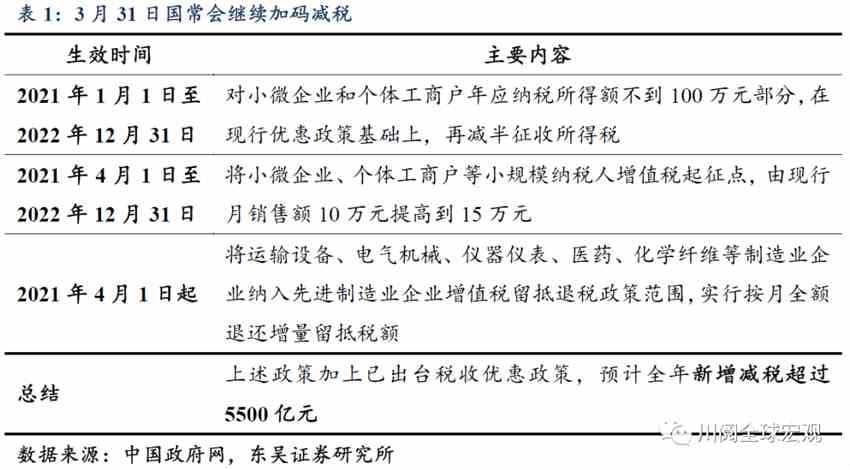

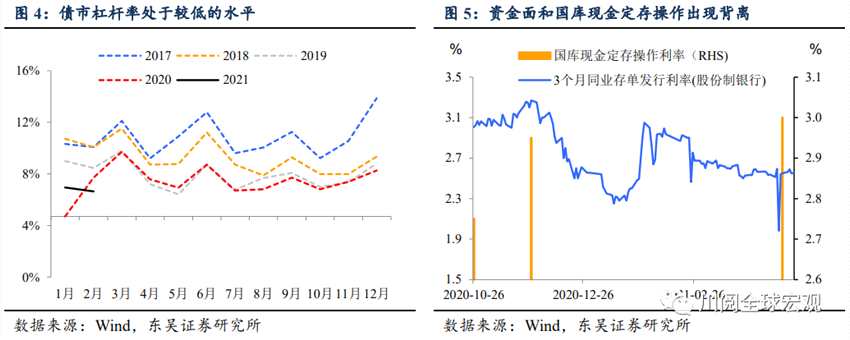

流动性为何如此淡定?一个可能的解释是财政收支:在税收方面,3月31日国务院再次加大减税力度,预计今年减税幅度将新增超过5500亿元,明确表示将继续减少非税收入(表1)。政府债券融资方面,根据wind的统计,截至4月22日,国债和地方债务的净融资规模为2770亿元,处于近五年来的较低水平。今年4月,政府税收收入和净融资规模预计处于近五年来的最低水平(图2)。财政支出方面,截至今年4月初,新增专项债务资金中约有22%用于补充银行,资本金,资金变相返还银行体系,这是往年没有出现的(图3)。此外,债券市场的低杠杆率和3月份相对较高的超额准备金率为4月份“平静”的流动性环境创造了客观条件(图4)。

上周五,宽松中的噪音,国库现金定存“加息”意味着什么?在央行进行了今年第一季度国库现金存款操作,投标总额700亿元,中标利率3%,比上一期(2020年11月27日)高5bp,但值得注意的是,在去年11月资金面要比当前更紧,以三个月期同业存款利率为例,当日股票银行存单发行利率为3.27%,上周五利率为2.55%,下降72bp(图这一背离显示了当前资金面宽松和银行负债端压力的背离和部分银行承受较大压力

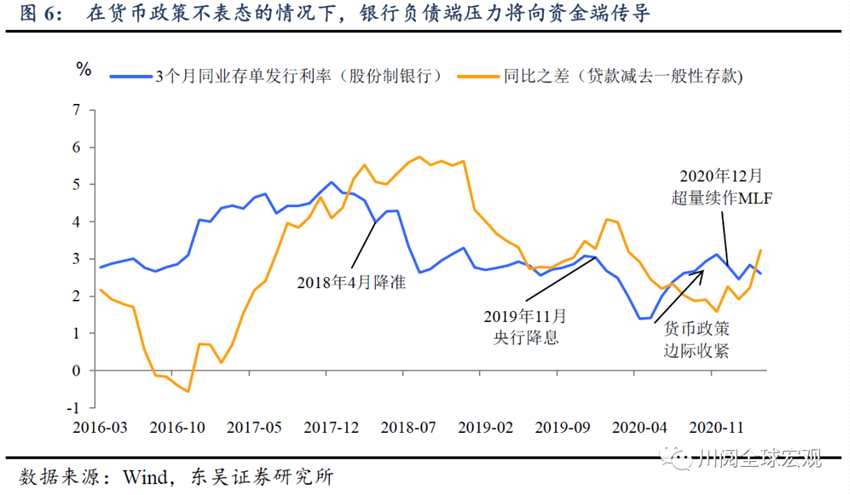

资金面和负,债端谁和的方向是对的?我们可以用贷款同比和一般存款同比之差来代表银行面临的债务压力从图6可以发现资金面(我们用3个月同业存单发行利率来表示)会受到银行负债端压力的影响,但是这个传导渠道会受到央行货币政策的“干扰”:

在2017年2017至2018年:金融去杠杆化下,银行债务侧和资本侧的压力同时增加。然而,2018年,由于内部经济低迷和对外贸易摩擦,央行开始了宽松周期。2018年1月使用CRA临时RRR减持工具后,4月全面下调,资本端偏离银行债端。

银行,2019年底:债务方面的压力有所增加,但央行在2019年11月开始降息,并在2020年1月降低了RRR利率。资本方再次偏离债务压力。

2020年底至今:疫情后,低利率和股市热大幅上升,银行债务方面的压力再次出现。但12月,央行9000亿MLF的释放释放出宽松信号,资本方偏离了银行;的债务压力,1月,央行货币政策回归正常,但2、3月财政存款的大量释放使偏离再次发生。

展望后市,央行保持“稳健”,资金面随负债端压力上升而收紧。4月份的行动已经表明,央行决心保持其资本在结构性短缺。股市反弹,雪球结构等结构性产品卖得好。银行债务方面的压力将继续存在。在这种情况下,叠加的财政存款释放的“宽松红利”会减弱,政府融资压力会逐渐加大。目前宽松的资本是不可持续的。此外,值得注意的是,雪球般的产品变相增加了银行债务方的成本,不利于保持贷款成本稳定的政策初衷。随着银行,债务压力的上升,此类产品的整改可能会提上监管议程。

中国,风险提示:信贷的快速收缩导致了意想不到的经济衰退和信用风险的上升,央行再次转向宽松政策。地缘政治局势恶化超出预期,http://10000.com

关键词:

审核:yj149

编辑:yj127

央行,上升