A股打破了一个牛市历史规律 核心“发动机”还正常吗?

来源: 新时代策略

作者:佚名

摘要: 展望2021年剩下的时间,我们认为,只要盈利改善的趋势持续,股市资金循环的正反馈大概率不会停止。

展望2021年剩余时间,我们相信,只要利润改善的趋势继续,股市资本流通的正反馈就不会停止。虽然股市正反馈的速度会因为港股联通的影响而受到很大限制,但是如果要把年度正反馈改成年度负反馈,短期内很难看到。由于股市盈利格局和居民资本好于2016-2017年,2017年股市跌破估值下限的可能性极小。在悲观假设下,股市是股票基金的博弈,年内还有机会触及估值的上边缘。中性假设下,居民资本流入趋势没有改变,下半年股市仍有突破的动力。

(1)2020年7月以来估值波动幅度与2016-2017年相近。自2020年7月以来,a股估值中心并未出现大幅上涨,整体PB的波动幅度与2016-2017年非常相似。2016-2017年股市盈利大幅提升,而流动性水平受去杠杆影响较大,导致估值仅维持区间波动。

2020年7月以来,整个股市PB和波动率的上下限与2016-2017年区间一致。这背后的大环境是,虽然收益预期大幅上升,但股市资金受到利率上行和资金外流的影响,涨幅不足以让股市快速突破投资者的长期心理上限。

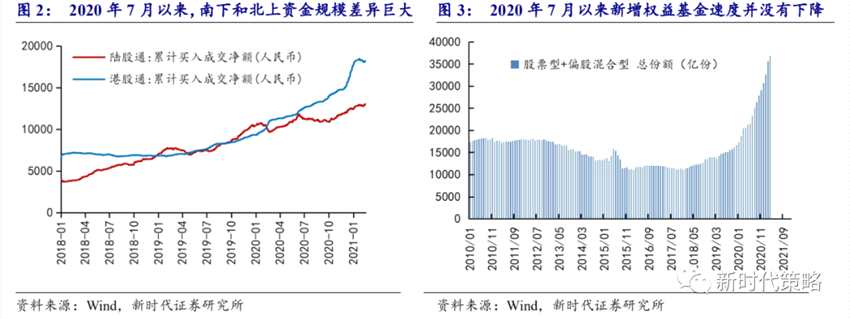

(2)为什么一月份股市未能突破估值区间上限?2021年初,股市曾有突破估值的尝试,期间我们观察到基金发行进一步加速,与a股历史上牛市加速阶段的特征非常相似。然而春节过后,涨幅戛然而止。事后来看,我们认为突破失败的非常重要的微观原因是,自2020年7月以来,通过陆港通的资金流出量远远超过资金流入量,两者之间的差额接近5000亿。同期,股票基金和混合基金的总份额增加了约1.5万亿元。南方的资金大量分流居民资金,限制了a股在估值中心的突破,尤其是2021年1月。

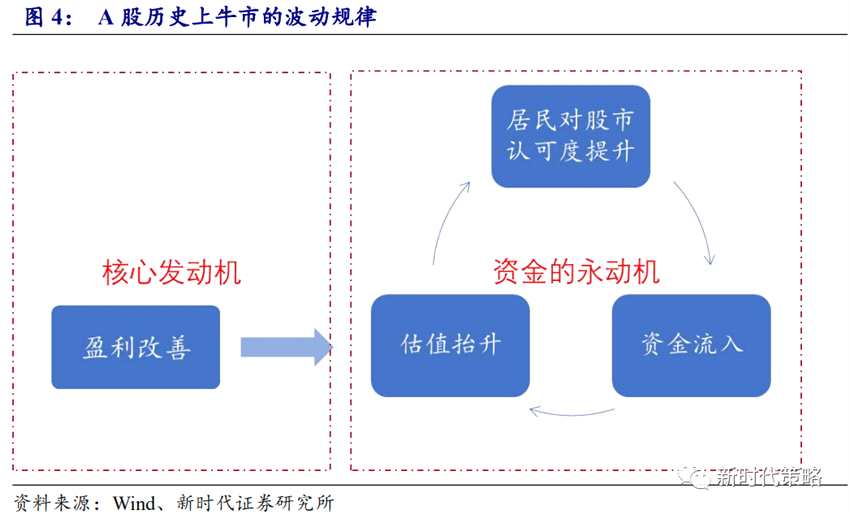

这种现象在a股历史上从未出现过。在a股最常见的牛市中,随着利润的提高或政策的支持,牛市的“核心引擎”开始运转,股市估值开始上升。一段时间后,居民对股市的认可度会大幅上升,导致场外资金加速流入。这时,股市估值的上升将开始不取决于利润,而只取决于“资金永动机”的运作。

这种波动规律出现在2006-2007年和2014-2015年的牛市中后期,所以a股历史上的大牛市涨得越来越快,直到最后。但自2020年7月以来,股市上涨速度明显放缓。这并不是因为股市的核心引擎(利润提升)已经停止运转,而是因为资本的永续模式发生了巨大的变化。股市的盈利效应确实吸引了大量的居民资金入市,但由于制度变迁,这部分资金被分流到港股,大大削弱了股市永动机的流通速度。

展望2021年剩余时间,我们相信,只要利润改善的趋势继续,股市资本流通的正反馈就不会停止。虽然驱动股市的永动机由于外资的影响需要更多的资金,但只要利润提升的核心动力还在,股市的正反馈还会继续,但很难达到历史上大牛市的速度。

(3)是否会跌破估值区间下限。如果考虑最悲观的情景,什么情况下股市会跌破估值区间?与2009-2010年和2016-2017年相比,股市系统性地跌破了估值

(4)当前市场风险收益率:目前处于区间的下缘,本季度有可能触及上缘,年内指数中心仍有可能再次上涨。由于股市盈利格局和居民资本好于2016-2017年,未来股市跌破2017年估值下限的可能性极小。在股票资本博弈的假设下(悲观假设),股市在年内仍有机会触及估值上沿。我们的中性假设是,居民资本流入的趋势没有发生大概率的变化,股市仍然有动力在下半年突破估值的上边缘。

行业配置建议:商品涨价才完成一半,周期股行情还没有结束。但在节奏上,周期性股票进入投资的第二阶段,波动可能会加大,需要重点在个股层面寻找预期差异。我们建议在有色金属、化工、保险、汽车、电子等行业关注利润实现逻辑更好的方向。本轮经济复苏中,受疫情影响最大的行业,如电影、航空、酒店、旅游等,最迟将进入景气周期,估值较低,业绩拐点逻辑刚刚开始发酵,建议重点关注。

(文章来源:新时代战略)

关键词:

审核:yj127

编辑:yj127