A股三大指数收跌:创业板指跌近5% 电力板块逆市上涨

来源: 互联网

作者:佚名

摘要: A股三大指数今日集体收跌,其中沪指下跌2.30%,收报3421.41点;深证成指下跌3.81%,收报13863.81点;创业板指下跌4.98%,收报2728.84点。

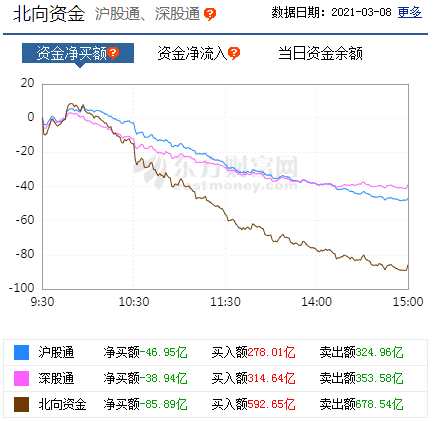

三大a股指数今天集体收盘,沪指下跌2.30%,收于3421.41点;深成指下跌3.81%,收于13863.81点;创业板指数下跌4.98%,收于2728.84点。两市总成交额9792.87亿元,大部分行业板块下跌,电力板块逆市上涨,白酒,光伏,军工等集团继续下跌。今天北行资本卖出85.89亿元。

对于市场走势的市场前景,各机构都发表了自己的看法。

中信证券表示,a股在“慢涨三部曲”中已进入平静期,市场有底部和压力。货币宽松政策的边际变化预期抑制了美股市的估值,预计美股市本轮仍有10%左右的调整空间。国内“两会”政策符合预期,a股市场流动性仍处于紧平衡状态。平静期新主线配置价值在提升,包括金融月度维度、顺周期性板块、“碳中性”主题;科技与国防安全季度维度,以及疫情受损行业恢复主线。

海通证券指出,美债券利率是对a股的短期扰动,a股牛市格局没有改变:企业利润仍在上升,市场情绪高但不极端。在高质量发展的背景下,没有必要纠结GDP的目标。技术创新、扩大内需、低碳经济是今年“两会”的重要亮点。高波动、轮涨是牛市的后期特征,后期周期的短期恢复逻辑占优势,比如资源、金融。全面崛起后,科技大众消费受到重视。

根据中信建投证券的分析,a股市场持续波动下跌,与之前的判断一致。两会,之后,中国经济仍在繁荣中平稳运行,而生产者价格指数的价格水平值得关注。目前,市场主要受中国信贷利率上升和海外复苏的推动。在这种情况下,银行,化学工业、交通运输、风景名胜等行业的繁荣程度将继续提高,并将分阶段成为主导产业。从长远来看,高端制造业和技术创新仍然值得投资者坚持。

国泰君安证券指出,在过去两周,由于海外通胀预期上升和投资者对贴现率的担忧,a股市场,尤其是此前的集团股票,经历了快速而剧烈的调整。其实现在的问题更多的是结构性矛盾,而不是总量性问题。在中小企业结构中,周期性公司和市值的比例相对较高。随着经济复苏的深入和繁荣的蔓延,预计集团以外的更多行业和公司将提高利润和估值。另一方面,利率的上升部分反映了经济增长的加速,其次是通胀预期的上升趋势。通胀预期短期大幅波动后,未来通胀预期斜率有望收敛,恐慌情绪有望逐渐缓解。

华泰证券表示,政府工作报告再次强调确保“合理和充足的流动性”,预计这将进一步促进定期利差的修复,缓解国内流动性担忧。在美非农就业数据强劲和1.9万亿美元刺激扩张计划的背景下,美债务长期利率“易涨难跌”,相应的外资股/机构控股股在贴现率反弹下可能继续存在估值压力,中证500仍占主导地位。今年政府工作报告的正文重点是“先进制造业”、“碳达峰”和“数字中国”等关键词。从历史规律来看,从两会会议结束到4月政治局会议,这些年来,两会“特质性”热点可能有表现机会。建议布局

根据安信证券的分析,短期内,美债券收益率的上升速度有所放缓,近期美股市对利率波动的反应出现钝化迹象。另一方面,a股内部预估值的极端分化已经大大收敛,接近过去十年的平均水平。同时,微观流动性总体稳定。预计短期市场将企稳,但大幅反弹的条件仍在酝酿中。预计较强的反弹势头需要与一季度预期的回暖相匹配,短期市场将以交易机会为主。

国盛证券表示,调整后,反击号角已经吹响。未来一个月,市场将再次进入上行窗口。经过春节假期以来的持续调整,目前的市场已经将年初以来的利润全部撤出,前期快速上涨所积累的恐高和获利回吐已经明显释放。短期来看,一方面,目前国内通胀压力仍然较小,不会对货币政策造成限制,资金将保持相对宽松。另一方面,随着随后的持续经济复苏和通胀上升,企业利润将继续提高。全球货币政策保持宽松,财政刺激继续增加。3月6日,美参议院通过了一项1.9万亿美美元的救市法案。下周众议院通过后,经济刺激计划将提交给拜登并正式落地。

开源证券指出,核心资产大幅撤出后,投资者开始关注抄底核心资产策略的可行性。从回报时间来看,调整后白马股的稳定增长率可能是一个负担,确定性意味着没有预期的差异,股价可能需要通过长期估值来消化。目前应从房地产、保险、银行,交通、钢铁、矿业、建筑、农林牧渔(养殖种植链)为代表的PB-ROE角度配置价值股。在世界高名义增长下,我们赌的是繁荣的扩散,其中媒体和电脑股机会更多。

关键词:

审核:yj127

编辑:yj127

上升,两会,繁荣