美股:龙头跑赢40年

来源: 尧望后势

作者:张启尧

摘要: 前言:近期A股市场呈现极致的大分化格局,“机构抱团”、“龙头溢价”再度引发热议,不少投资者开始担忧“抱团瓦解”、“抱团崩盘”。

前言:近期A股市场呈现极致的大分化格局,“机构抱团”、“龙头溢价”再度引发热议,不少投资者开始担忧“抱团瓦解”、“抱团崩盘”。我们在两年前提出A股正处于机构化与国际化的交汇期,a股估值体系将迎来“拨乱反正”,优质龙头将从折价走向溢价,这一预判已经兑现。那么未来龙头是否能够继续跑赢?龙头溢价是否能够持续?机构化时代市场分化将如何演绎?40年的美股经验将告诉我们答案。

报告正文

一、美股:龙头跑赢40年

1、龙头持续跑赢40年

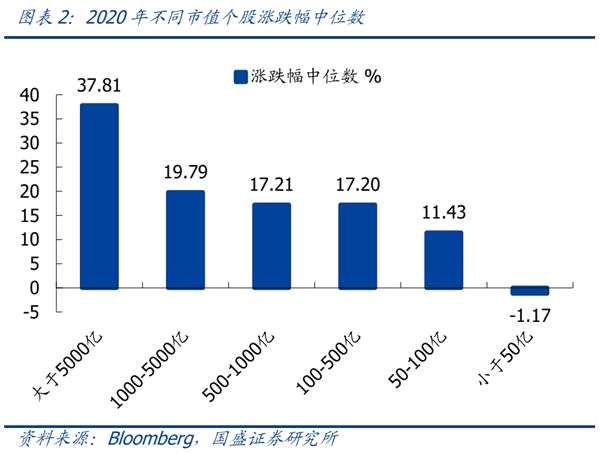

美股龙头跑赢40年,龙头表现长期优于非龙头。以流通市值前20%代表龙头,后80%代表非龙头,美股在大小市值个股之间存在着长期且显着的涨跌分化现象。自1970年以来,流通市值前20%的个股在绝大多数时间里表现更优,1980年以来龙头个股更是连续40年跑赢非龙头,大市值龙头涨幅更为显着。进一步以2020年为例,市值大于5000亿的个股全年涨跌幅中位数录得37.81%,而市值小于50亿的个股全年涨跌幅则收跌1.17%,龙头大幅跑赢非龙头。

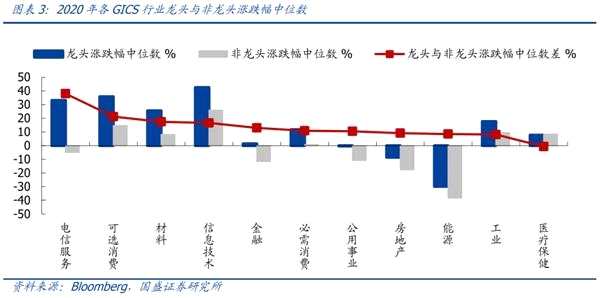

行业角度亦是如此,各行业龙头的市场表现也普遍优于非龙头。以各行业总市值前20名作为龙头,2020年在全部11个GICS一级行业中,龙头个股的涨跌幅均高于非龙头个股,电信服务、可选消费、材料、信息技术等行业龙头优势较为明显,涨跌幅中位数差分别达38.04%、21.22%、17.43%和16.61%。

行业角度亦是如此,各行业龙头的市场表现也普遍优于非龙头。以各行业总市值前20名作为龙头,2020年在全部11个GICS一级行业中,龙头个股的涨跌幅均高于非龙头个股,电信服务、可选消费、材料、信息技术等行业龙头优势较为明显,涨跌幅中位数差分别达38.04%、21.22%、17.43%和16.61%。

2、龙头“垄断”流动性

2、龙头“垄断”流动性

资金向龙头集中,小市值个股丧失流动性。1970年以来,流通市值后80%成交占比震荡回落,从此前30%以上下滑至10%以下。从1980年以来,20%的个股垄断式的占据了全市场近90%的成交规模,小市值劣质个股逐渐遭到市场抛弃。

3、龙头估值长期溢价

3、龙头估值长期溢价

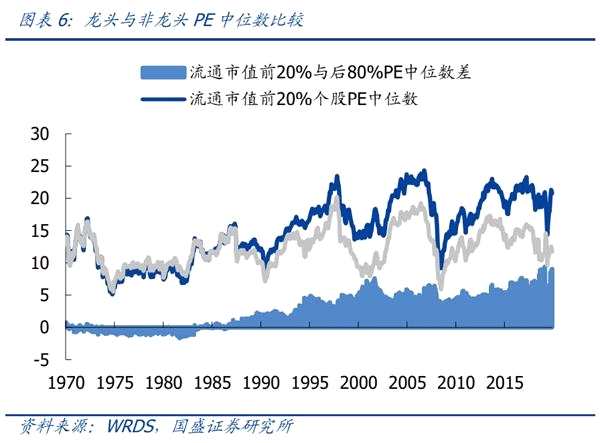

美股龙头从折价走向溢价,长期维持估值溢价,好东西越来越贵。1970年以来,美股龙头逐渐从折价走向溢价。自80年代以来,美股龙头长期享受估值溢价,流通市值前20%的龙头PE估值持续高于流通市值后80%的非龙头。且1990年以来,龙头估值溢价逐步扩大,尤其是2009年至今的美股十年长牛中,美股龙头越来越贵。进一步从2020年美股PE水平看,以市值分组的个股PE中位数依次降低,市值大于5000亿的个股PE中位数达38.80,而市值小于50亿的个股PE仅为18.19,大市值个股溢价显着。

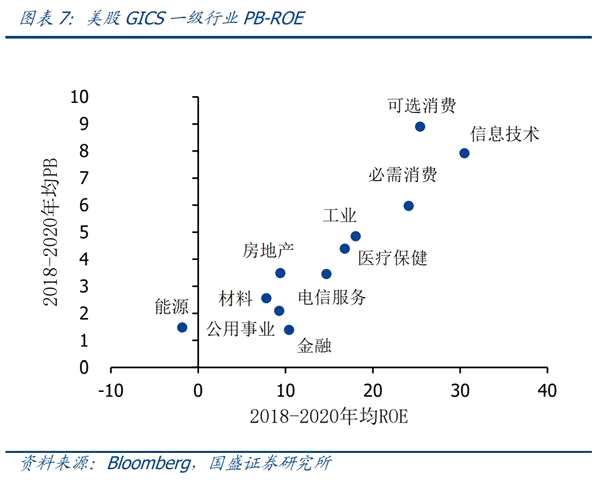

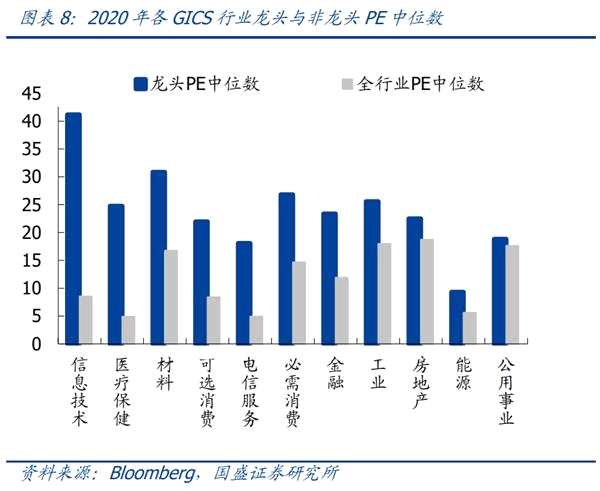

行业角度亦是如此,优势行业更贵,行业龙头更贵。从行业PB-ROE来看,信息科技、可选消费、必需消费等行业凭借较高的盈利能力享受估值溢价,公用事业、金融等传统周期行业盈利更差、估值较低。各行业龙头个股估值溢价,以各行业总市值前20名作为行业龙头,龙头的估值水平均高于整体,其中以信息技术、医疗保健、可选消费等行业尤为明显。

行业角度亦是如此,优势行业更贵,行业龙头更贵。从行业PB-ROE来看,信息科技、可选消费、必需消费等行业凭借较高的盈利能力享受估值溢价,公用事业、金融等传统周期行业盈利更差、估值较低。各行业龙头个股估值溢价,以各行业总市值前20名作为行业龙头,龙头的估值水平均高于整体,其中以信息技术、医疗保健、可选消费等行业尤为明显。

4、龙头强者恒强

4、龙头强者恒强

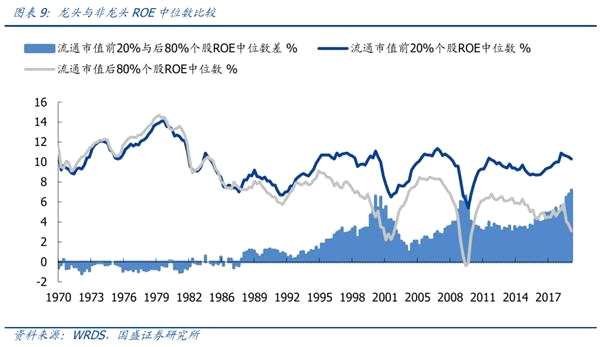

美国经济从增量到存量,龙头与非龙头盈利分化,龙头股盈利长期强于非龙头,成为美股大分化时代的基石。经历过战后经济的蓬勃发展,从1970年后美国开始转型,并在1980年后成功完成转型。伴随经济从增量转向存量,马太效应下龙头与非龙头盈利逐渐分化。1980年之后,龙头ROE长期维持在8%上下且波动较小,但非龙头ROE从10%以上逐步下滑至4%中枢,且盈利波动更大。龙头更强且更加稳定的盈利能力,成为股价分化、流动性分化、估值分化的重要原因。

二、美股龙头跑赢背后:机构化的必然趋势

二、美股龙头跑赢背后:机构化的必然趋势

美股龙头跑赢40年,龙头与非龙头在流动性、估值、盈利等方面呈现出巨大的分化,其背后的原因离不开美股机构化时代的开启。

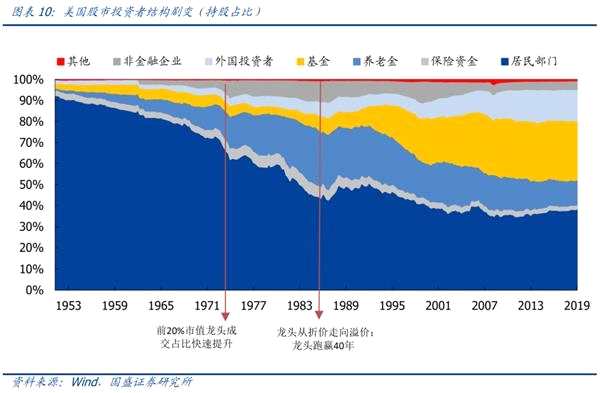

美股机构化从1950年之后开启,最迅速“去散户化”过程发生在1950-1990、1990-2007两个阶段,以养老金和共同基金为代表的机构投资者逐渐占据主导,形成基金-养老金-外资-散户四分股市的投资者结构。

1950年至1990年,70年代起美国养老金入市成为颠覆“散户化”结构的第一股力量。战后美国养老金体系逐渐完善,70年代开始养老体制改革,特别是1981年美国《联邦税法》中401(K)、403(B)及457条款推出,DB计划与DC计划规模快速增长。1990年散户、养老金、外资、基金、保险占比为48.2%、24.3%、6.9%、7.5%、4.6%,较1950年散户几近腰斩,养老金成为股市的第二大投资者。

1990年前后,随着各类复杂的投资工具和衍生产品大量出现,基金接棒养老金成为“去散户化”的第二股资金,进一步压缩散户占比。2007年占比从大到小为散户、基金、养老金、外资、保险,分别是38.0%、27.6%、15.3%、10.8%、2.7%,较1990年散户占比继续下降,共同基金崛起成为第二大投资者,与养老金共同成为美股机构投资者的两大支柱。自2007年至今,美股投资者结构基本保持稳定。

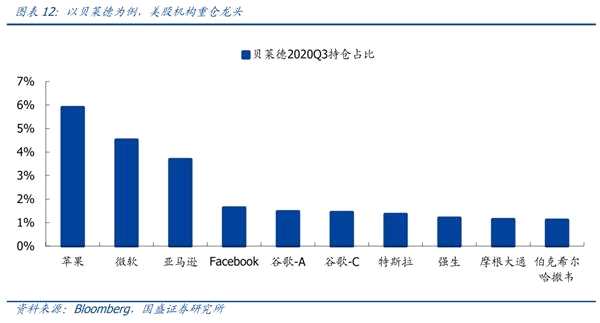

伴随美股机构化的开启,机构投资者步入觉醒时代,资金拥抱优质龙头,美股迎来龙头与非龙头长达40余年的大分化时代。自70年代以来,随着美国养老金规模进一步壮大、公募基金迅速发展,机构投资者崛起,美股开启快速去散户化时代。1970年以来,随着散户占比的下降,小市值个股的成交占比萎缩,机构投资者“以大为美”的选股偏好,加速了市场资金向大市值龙头集聚的过程。以贝莱德为例,2020Q3持仓前五即是美国最大龙头FAAMG,仅苹果公司持仓即达到6%。机构化成为美股龙头持续跑赢的极为重要的原因。

伴随美股机构化的开启,机构投资者步入觉醒时代,资金拥抱优质龙头,美股迎来龙头与非龙头长达40余年的大分化时代。自70年代以来,随着美国养老金规模进一步壮大、公募基金迅速发展,机构投资者崛起,美股开启快速去散户化时代。1970年以来,随着散户占比的下降,小市值个股的成交占比萎缩,机构投资者“以大为美”的选股偏好,加速了市场资金向大市值龙头集聚的过程。以贝莱德为例,2020Q3持仓前五即是美国最大龙头FAAMG,仅苹果公司持仓即达到6%。机构化成为美股龙头持续跑赢的极为重要的原因。

三、A股机构化加速,龙头跑赢成为新常态

三、A股机构化加速,龙头跑赢成为新常态

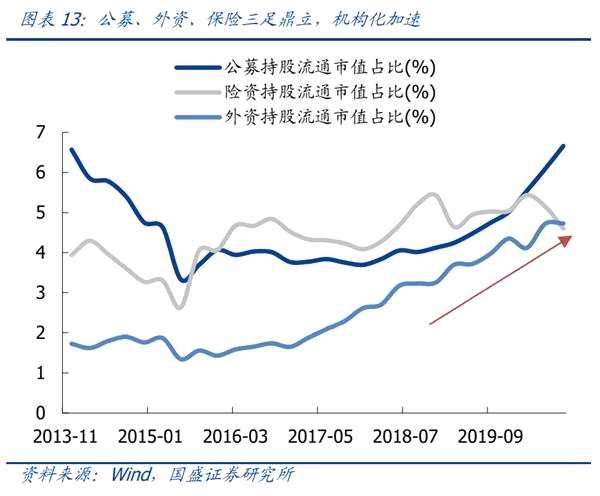

近几年A股机构化加速,以公募基金、外资、保险为代表的机构资金成为市场主要增量资金来源。

一是2017-2019年,外资成为A股市场最重要的增量资金。随着陆港通开通和MSCI落地,境外资金入场明显提速。近几年北上年度净流入在2000-3500亿,截至2020年9月,外资占流通市值比例超过4.73%,成为A股市场第二大机构投资者。

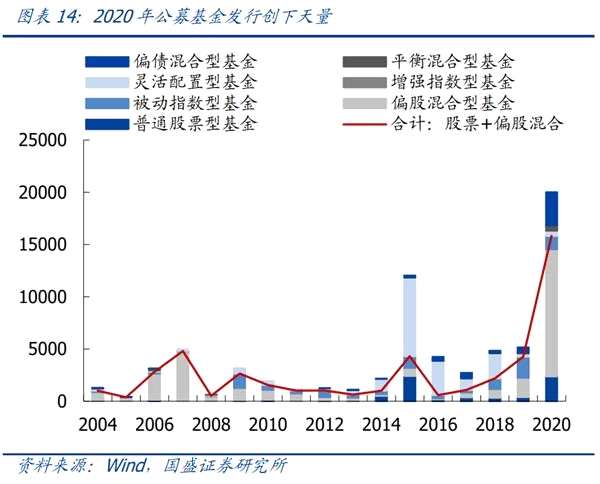

二是2019-2020年,公募接力外资成为A股市场上最重要的增量资金。2020年偏股基金(股票型+混合型)共发行超过2万亿、净流入超过1.6万亿,创下历史最高,超过2016-2019年四年总和。

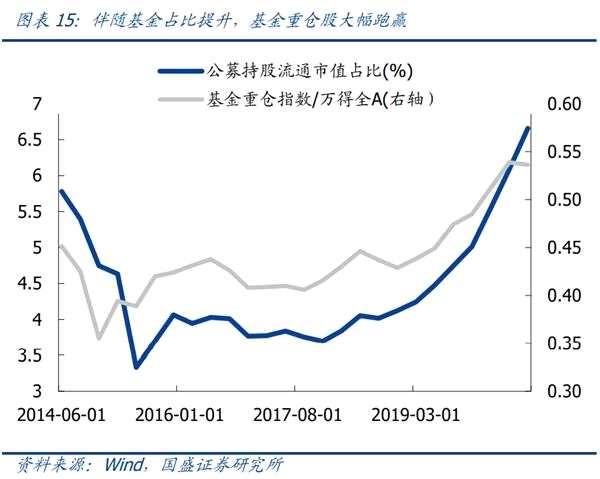

机构化加速,龙头大幅跑赢。外资占比与陆股通重仓股相对收益高度相关,外资从2017年大幅流入,成为A股市场最重要增量资金,外资重仓龙头持续跑赢。2019年以来基金崛起,成为市场主导资金,基金话语权快速提升,带来基金重仓股大幅跑赢大盘。

机构化加速,龙头大幅跑赢。外资占比与陆股通重仓股相对收益高度相关,外资从2017年大幅流入,成为A股市场最重要增量资金,外资重仓龙头持续跑赢。2019年以来基金崛起,成为市场主导资金,基金话语权快速提升,带来基金重仓股大幅跑赢大盘。

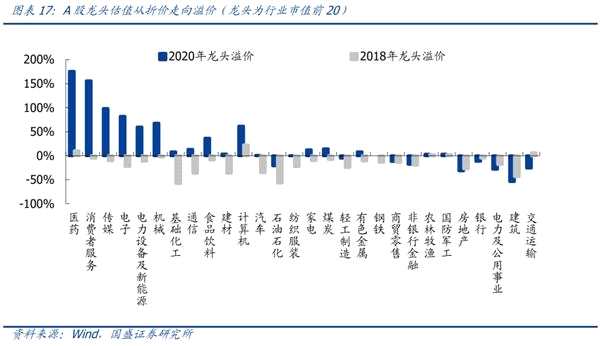

机构化推动A股龙头从折价走向溢价。2017年开始,以龙头为代表的A股核心资产不断突破估值上限创新高,这背后其实是机构化带来的A股估值体系的“拨乱反正”,龙头从折价走向溢价。两年前A股多数行业龙头折价明显,这与成熟市场各行业龙头溢价格局大相径庭。随着机构对龙头定价权提升,当前A股多行业龙头获得估值溢价,估值迎来修复。

机构化推动A股龙头从折价走向溢价。2017年开始,以龙头为代表的A股核心资产不断突破估值上限创新高,这背后其实是机构化带来的A股估值体系的“拨乱反正”,龙头从折价走向溢价。两年前A股多数行业龙头折价明显,这与成熟市场各行业龙头溢价格局大相径庭。随着机构对龙头定价权提升,当前A股多行业龙头获得估值溢价,估值迎来修复。

我们认为当前A股正处于机构化加速阶段,A股龙头价值重估仍将继续,未来龙头溢价也将成为新常态,好东西越来越贵,越好的东西越贵。一是我国居民加配权益资产是大势所趋,而公募基金、银行理财以及养老金等间接途径则将成为我国居民加配权益资产的主要途径。二是A股外资占比仍偏低,预计外资未来也将持续做多A股。内外资合力之下,A股市场机构化程度将显着提升,未来好东西越来越贵,越好的东西越贵。

我们认为当前A股正处于机构化加速阶段,A股龙头价值重估仍将继续,未来龙头溢价也将成为新常态,好东西越来越贵,越好的东西越贵。一是我国居民加配权益资产是大势所趋,而公募基金、银行理财以及养老金等间接途径则将成为我国居民加配权益资产的主要途径。二是A股外资占比仍偏低,预计外资未来也将持续做多A股。内外资合力之下,A股市场机构化程度将显着提升,未来好东西越来越贵,越好的东西越贵。

四、总结

1、美股龙头持续跑赢40年。各行业龙头跑赢非龙头。

2、美股龙头“垄断”流动性。20%的个股垄断90%的成交规模,小市值劣质个股逐渐被市场抛弃。

3、美股龙头从折价走向溢价,长期享受估值溢价,龙头越来越贵。各行业龙头比非龙头更贵。

4、美股龙头强者恒强。伴随美国经济从增量到存量,龙头与非龙头盈利分化,龙头股盈利长期强于非龙头。

5、美股龙头跑赢是机构化时代的必然趋势。美股经历从散户化到机构化的变革,70年代和90年代养老金和共同基金的相继崛起,推动美股步入机构化时代,拉开美股龙头与非龙头大分化时代的序幕。

6、过去几年A股机构化加速,龙头大幅跑赢,龙头逐渐从折价走向溢价。

7、借鉴美股,机构化时代龙头跑赢与溢价将成为常态,未来A股龙头价值重估仍将继续,好东西越来越贵,越好的东西越贵

风险提示

1、历史数据统计与实际情况可能存在误差;2、对比研究方法存在局限性,结论或存在一定偏差。

(文章来源:尧望后势)

关键词:

审核:yj110

编辑:yj127

分化