华西策略:A股仍是全球资金追逐的资产 把握三条投资主线

来源: 华西证券

作者:佚名

摘要: 投资要点本周,随着经济数据超市场预期,叠加外资加速流入,市场稳步上行,上证指数周三盘中突破7月高点,随后创业板开始带动市场情绪。7月高点,随后创业板开始带动市场情绪。

投资要点

本周,随着经济数据超市场预期,叠加外资加速流入,市场稳步上行,上证指数周三盘中突破7月高点,随后创业板开始带动市场情绪。7月高点,随后创业板开始带动市场情绪。全周上证指数,中小板指和创业板指涨跌幅分别为1.06%,2.72%和4.27%。我们在上上周报告《演绎跨年行情,聚焦三条确定性投资主线》中指出“随着年末的临近,市场有望迎来跨年行情,风格上将趋向适度均衡。”上周报告《识别年末噪音因子,坚守三条投资主线》中指出,“指数突破阻力位置,随后阶段随着市场情绪的释放,周期和成长板块更易取得超额收益。”近期低估值板块和周期板块表现抢眼,也再次印证了我们的观点。

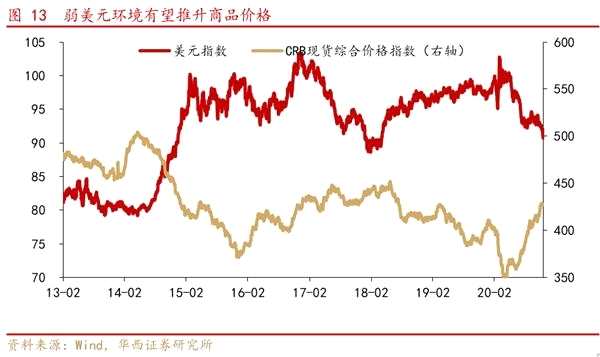

从海外来看,受到疫情冲击美国经济数据走弱,财政刺激预期升温也推动了美元指数创下近年来新低。一方面推动美元定价大宗商品价格走强,另外一方面也加速了资金向非美市场尤其是A股市场的流动。另外一方面,当前海外经济恢复依然呈现明显的结构性错配,需求端恢复较快而供给端较为迟缓,也进一步加剧了供需缺口,这也有利于国内出口链保持较高景气。从中期趋势来看,疫苗研发加速有望推动全球企业库存的新一轮回补,也将加速中游制造业的恢复进程。

从国内来看,周一央行意外流动性投放维护资金面平稳,也印证了我们在《近期信用违约事件将如何影响权益类资产》提出的“在信用违约爆发后,为应对短期的流动性冲击,央行往往会通过公开市场操作等手段熨平波动,利率整体呈现走低”。配合外资的持续流入,A股市场的资金面整体向好。外需景气度维持高位叠加周期品补库预期上升,经济复苏预期也将提振市场情绪,推动市场稳步上行。

整体来看,全球“负利率”环境下,A股仍是全球资金追逐的资产,主动型外资净流入趋势不变。建议投资者把握三条投资主线:

第一条是特斯拉映射和地方政策支持力度加码下电动车产业链的景气上行;

第二条是在终端产品电子化趋势和技术升级需求驱动下中期仍保持高景气的电子产业链;

第三条是疫苗研发推进带来线下经济的复苏,推动出口产业链和周期品库存回补。

行业重点关注:汽车、电新、有色、化工、钢铁、煤炭、电子等,主题关注:新能源(车)、消费升级、军工、国企改革等。

■风险提示:

全球货币政策宽松不及预期,海外疫情超预期,金融去杠杆加速。

正文

01

疫情致非农不及预期,刺激预期升温推动美元贬值

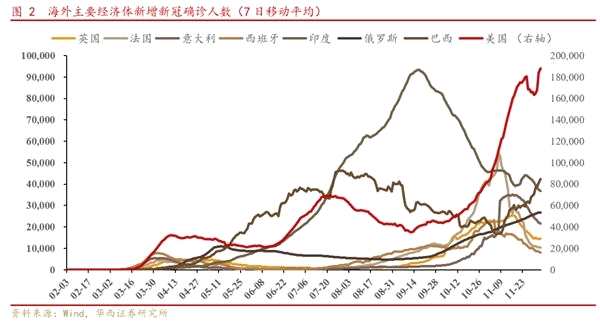

11月非农数据大幅低于预期。北京时间周五晚间美国劳工部公布的数据显示,美国11月季调后非农就业人口增加24.5万人,远差于预期值46.9万,前值下修为61万。疫情下的宅家需求导致部分行业就业增长较为强劲,运输和仓储部门增加了14.5万人。此外,专业和商业服务增加6万,医疗保健增加了4.6万。另外一方面线下经济依然疲软,酒店业仅增加了3.1万,零售业更是直接损失了3.5万个工作岗位。而值得关注的是,11月非农数据统计截止至11月中旬,考虑到11月下旬感恩节后美国疫情的进一步加剧,12月4日美国单日新增新冠感染人数达到23.7万人,再创新高。如果没有及时的政策出台,预计12月美国非农数据仍将进一步恶化。

美国刺激政策推进有望加速。非农数据公布后,美国当选总统拜登发布声明称,经济复苏正在停滞。他敦促美国国会立即通过一项新冠病毒救助法案,并在明年1月再次追加行动并提供“数千亿美元”的援助。拜登对此前两党议员提出的9080亿美元刺激方案表示赞同,并称“如果我们现在不采取行动,未来将非常暗淡。美国人需要帮助,现在就需要。明年初还需要出台更多措施”。与此同时,他还指出,在新旧总统交接的“跛脚鸭”状态下,国会目前批准的任何方案都是不够的,明年1月需要追加行动。他说,“这很重要,但这只是一个开始。国会需要在一月份再次采取行动”。

美国财政刺激推出将推动美元走弱,新兴市场有望受益。美国财政赤字持续上升,过高的财政赤字水平将使得短期总需求快速上升,在国内供给难以快速弥补的情况下,进口规模将迅速上升,带来经常项赤字的扩大,进而推动本币贬值。另外一方面,联储极度宽松的货币政策也会影响全球套利资金通过借入美元,借出高息货币的操作进行套利,推动资本项赤字,也将加速本币的贬值。

美国财政刺激推出将推动美元走弱,新兴市场有望受益。美国财政赤字持续上升,过高的财政赤字水平将使得短期总需求快速上升,在国内供给难以快速弥补的情况下,进口规模将迅速上升,带来经常项赤字的扩大,进而推动本币贬值。另外一方面,联储极度宽松的货币政策也会影响全球套利资金通过借入美元,借出高息货币的操作进行套利,推动资本项赤字,也将加速本币的贬值。

从历史上看,美元走弱往往意味着全球美元流动性的扩张。新兴市场国家的外部融资环境改善,推动其国内信用扩张加速;另外一方面,美国贸易赤字的扩大,也意味着其对于新兴市场商品需求的增加,而弱美元推动大宗商品价格上涨,以资源出口和加工为主的新兴经济体也会随之受益。从国际资本套利来看,弱美元环境下也会驱动海外热钱进入新兴市场进行套利交易,从而推动新兴经济体金融市场的繁荣。

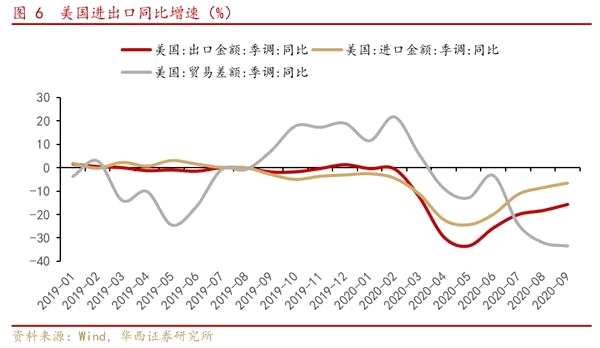

美国经济需求端复苏更快,刺激中国对美出口恢复。9月以来美国第三波疫情爆发,但在整体宽松的防疫政策下经济仍在快速复苏。需求端,9月份美国销售总额同比增速达0.85%,在疫情爆发后重归正值,复苏状况良好。相较而言,生产端复苏虽在加快,但相对需求端恢复较慢,仍与疫情爆发前有较大差距,10月份美国工业总产值同比增速-3.84%。供需恢复速度不同导致的需求缺口刺激了进口需求,自5月以来美国进出口的复苏中进口恢复速度显着快于出口,贸易差额不断扩大。总体而言,一方面,美国需求端恢复的领先刺激了对中贸易进口需求;另一方面,由于欧元区等主要经济体疫情形势仍然严峻,替代效应也支撑了中国对美出口增速的提高,对外出口有望拉动短期经济增长。

美国经济需求端复苏更快,刺激中国对美出口恢复。9月以来美国第三波疫情爆发,但在整体宽松的防疫政策下经济仍在快速复苏。需求端,9月份美国销售总额同比增速达0.85%,在疫情爆发后重归正值,复苏状况良好。相较而言,生产端复苏虽在加快,但相对需求端恢复较慢,仍与疫情爆发前有较大差距,10月份美国工业总产值同比增速-3.84%。供需恢复速度不同导致的需求缺口刺激了进口需求,自5月以来美国进出口的复苏中进口恢复速度显着快于出口,贸易差额不断扩大。总体而言,一方面,美国需求端恢复的领先刺激了对中贸易进口需求;另一方面,由于欧元区等主要经济体疫情形势仍然严峻,替代效应也支撑了中国对美出口增速的提高,对外出口有望拉动短期经济增长。

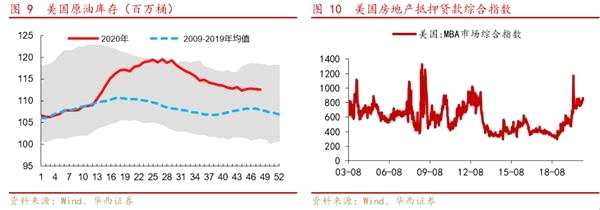

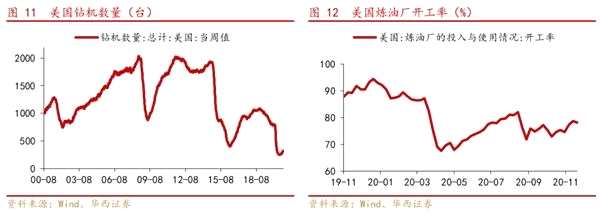

从高频数据来看,美国经济需求呈现全面改善,而生产端仍然维持低迷。具有前瞻性的美国经济周期研究所ECRI领先指标为145.9,较前周上升2.3个百分点,显示美国经济预期改善。从消费需求来看,美国红皮书商业零售销售周同比增长9.2%,较前周增速上升6.4个百分点;从房地产需求来看,美国房地产抵押贷款综合指数为858.2,维持在2013年以来高位;从能源需求看,本周原油库存变动实际公布减少67.9万桶,已经逐步接近过去10年均值。从生产端来看,本周美国石油钻井数量为323台,虽然较前周有所恢复,但仍处于历史地位,而美国炼化企业开工率仅为78.2%,远低于疫情前水平。

从高频数据来看,美国经济需求呈现全面改善,而生产端仍然维持低迷。具有前瞻性的美国经济周期研究所ECRI领先指标为145.9,较前周上升2.3个百分点,显示美国经济预期改善。从消费需求来看,美国红皮书商业零售销售周同比增长9.2%,较前周增速上升6.4个百分点;从房地产需求来看,美国房地产抵押贷款综合指数为858.2,维持在2013年以来高位;从能源需求看,本周原油库存变动实际公布减少67.9万桶,已经逐步接近过去10年均值。从生产端来看,本周美国石油钻井数量为323台,虽然较前周有所恢复,但仍处于历史地位,而美国炼化企业开工率仅为78.2%,远低于疫情前水平。

02

02

把握未来景气度有望上升板块

在弱美元背景下,以美元计价的大宗商品价格有望保持持续上涨,推升周期品行业景气提升。另外一方随着全球经济的加速复苏,中外库存回补共振,也将提振大宗商品需求。两者共同作用下,有色、石油化工等为代表的资源品行业有望迎来景气上行周期。

工程机械淡季不淡,销售持续保持高增长。三一集团11月27日披露,在11月26日的2020线上宝马展“三一全球购机狂欢夜”中,2小时交易额突破235亿元。截至11月27日,中联重科宝马展期间签约订单累计已突破200亿元。10月单月挖掘机销量为2.7万台,同比增长61%。三一重工10月市占率为31%,再创新高,龙头市占率提升趋势明显。2020年1-10月累计实现挖掘机销量26.4万台,同比增长34.5%,国内疫情有效控制后连续7个月销量增速均超50%,行业呈现明显的淡季不淡、旺季更旺的需求特征。

工程机械淡季不淡,销售持续保持高增长。三一集团11月27日披露,在11月26日的2020线上宝马展“三一全球购机狂欢夜”中,2小时交易额突破235亿元。截至11月27日,中联重科宝马展期间签约订单累计已突破200亿元。10月单月挖掘机销量为2.7万台,同比增长61%。三一重工10月市占率为31%,再创新高,龙头市占率提升趋势明显。2020年1-10月累计实现挖掘机销量26.4万台,同比增长34.5%,国内疫情有效控制后连续7个月销量增速均超50%,行业呈现明显的淡季不淡、旺季更旺的需求特征。

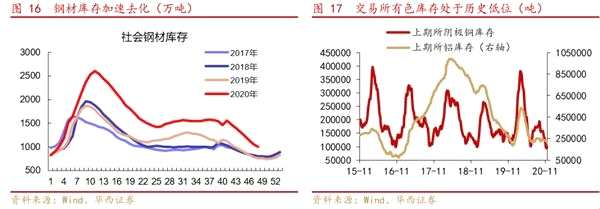

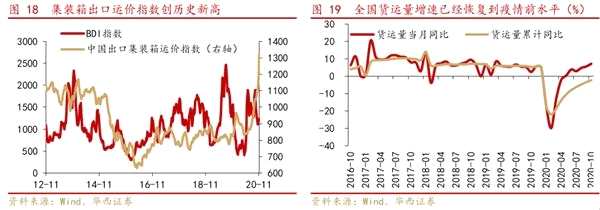

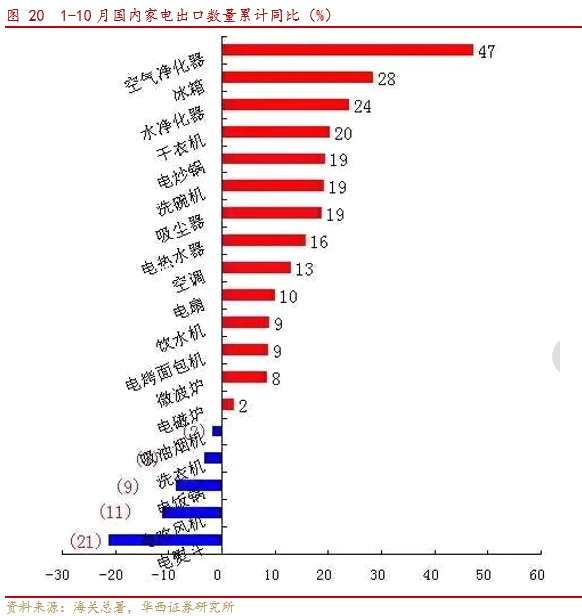

另外一方面,从中观数据来看,国内生产活动持续复苏。钢铁库存加速去化,有色库存处于历史低位,集装箱出口指数回升,货运量增速回到疫情前水平。从出口链来看,国内家电产品出口持续保持较高增速。

另外一方面,从中观数据来看,国内生产活动持续复苏。钢铁库存加速去化,有色库存处于历史低位,集装箱出口指数回升,货运量增速回到疫情前水平。从出口链来看,国内家电产品出口持续保持较高增速。

半导体行业景气度有望持续上升。12月2日,国际半导体产业协会(SEMI)发布的全球半导体设备市场统计报告显示,2020年第三季度,全球半导体设备销售额同比增长30%,环比增长16%,达到193.8亿美元,持续保持高速增长。半导体设备的销售额高速增长,也能从侧面佐证了半导体行业的高景气。

半导体行业景气度有望持续上升。12月2日,国际半导体产业协会(SEMI)发布的全球半导体设备市场统计报告显示,2020年第三季度,全球半导体设备销售额同比增长30%,环比增长16%,达到193.8亿美元,持续保持高速增长。半导体设备的销售额高速增长,也能从侧面佐证了半导体行业的高景气。

中国需求成为半导体行业最大边际变化。国际半导体产业协会报告中还指出,2020年第三季度,中国大陆是最大的半导体设备市场,销售额为56.2亿美元,同比增长63%;其次是中国台湾,销售额为47.5亿美元,同比增长22%;韩国排名第三,销售额为42.2亿美元,同比增长92%;日本排名第四,销售额为22.4亿美元,同比增长34%;北美排名第五,销售额为13.7亿美元,同比下滑45%。

外部环境变化带来的自主创新需求推动中国半导体设备需求的高增长。12月4日晚间,中芯国际发布全资子公司中芯控股订立合资合同暨关联交易的公告。中芯控股、国家集成电路基金二期和亦庄国投订立合资合同以共同成立合资企业。合资企业的注册资本为50亿美元,中芯控股、大基金二期和亦庄国投各自同意出资25.5亿美元、12.245亿美元和12.255亿美元,分别占合资企业注册资本51%、24.49%和24.51%。合资企业的业务范围包括生产12英寸集成电路晶圆及集成电路封装系列等。

03

03

市场情绪稳步回升,北向资金加速流入

本周市场热度低位震荡。本周市场热度指数为25.8,本周均值较上周上升2.63,处于2013年以来42.6%分位水平。

主要指数换手率小幅回升。本周上证综指,中小板指,创业板指,上证50,沪深300,中证500,万得全A的流通市值换手率分别为1.05%,3.06%,5.1%,0.52%,0.86%,1.64%,1.35%,分别处于历史76%,20%,39%,83%,81%,56%,68%分位数水平。除中小创外主要指数的换手率均已回到历史中位数以上。

北向资金流入持续加速。本周北向资金净流入245.4亿元,流入规模较前周明显加速,从行业上看,电子(47.5亿元)、电气设备(41.3亿元)、食品饮料(35.0亿元)等行业流入规模靠前。传媒(-12.7亿元)、房地产(-9.8亿元)、家电(-9.5亿元)等行业流出靠前。

04

04

风险提示

全球货币政策宽松不及预期,海外疫情超预期,金融去杠杆加速。

(文章来源:华西证券)

关键词:

审核:yj136

编辑:yj127

加速,疫情