开源证券赵伟:10月经济释放的“信号”?

来源: 开源证券

作者:赵伟

摘要: 报告要点工业生产:中上游制造业生产多数改善,3条逻辑链上生产活跃度总体较高10月经济数据总体不错,主要指标均持平或较前值进一步改善,其中工增、投资数据好于市场预期。

报告要点

工业生产:中上游制造业生产多数改善,3条逻辑链上生产活跃度总体较高

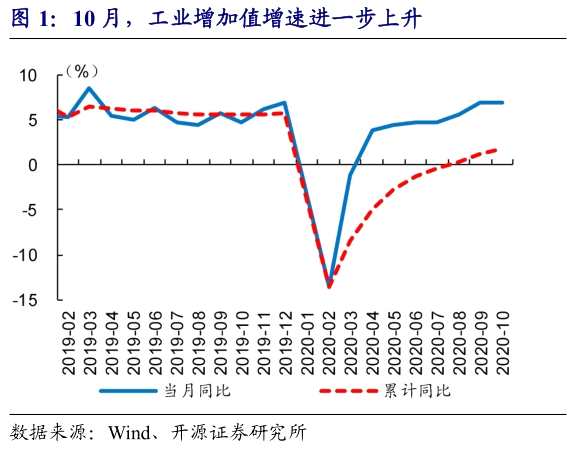

10月经济数据总体不错,主要指标均持平或较前值进一步改善,其中工增、投资数据好于市场预期。具体来看,10月工业增加值同比增速6.9%、持平9月,好于市场平均预期(6.5%);1-10月固定资产投资累计同比1.8%、较前值抬升0.2个百分点,也高于市场平均预期(1.6%),对应当月同比增速9.3%,较9月进一步抬升1.7个百分点,其中基建、地产、制造业三大投资分项增速均进一步改善。

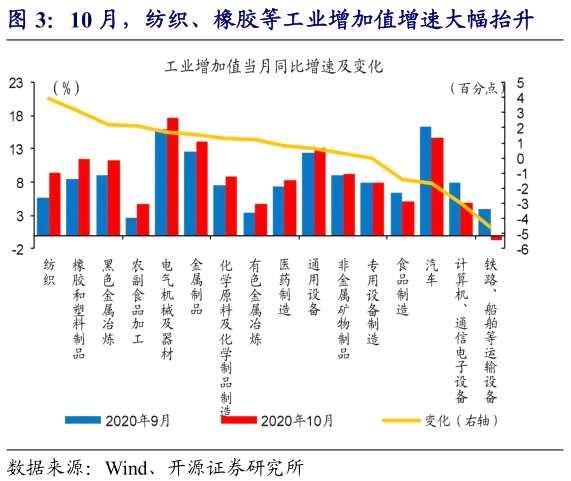

工业生产延续3月以来的改善态势,其中改善最显着、持续性最强的多为中上游行业,主要集中于3类逻辑链:① 疫情背景下,国内稳增长及“外溢效应”带动基建和地产投资快速修复,对上游黑色和非金属制造、中游通用设备等行业形成明显拉动;② 年中以来,外贸链快速回暖,对纺织、电气机械及器材等形成提振;③ 部分行业自身逻辑在疫情背景下进一步强化,以医药制造为典型代表。

投资需求:基建和地产好于“预期”,稳增长余温仍在、支持投资短期“韧性”

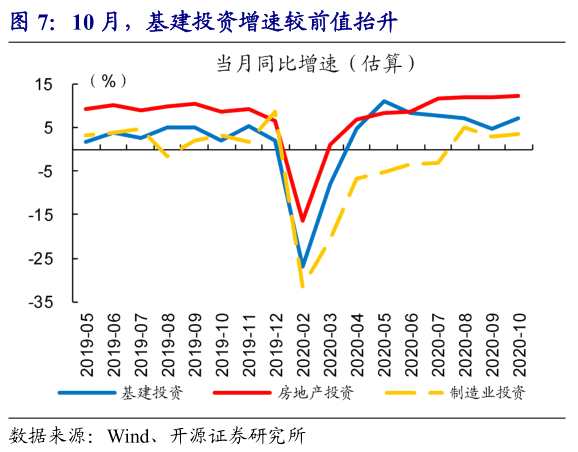

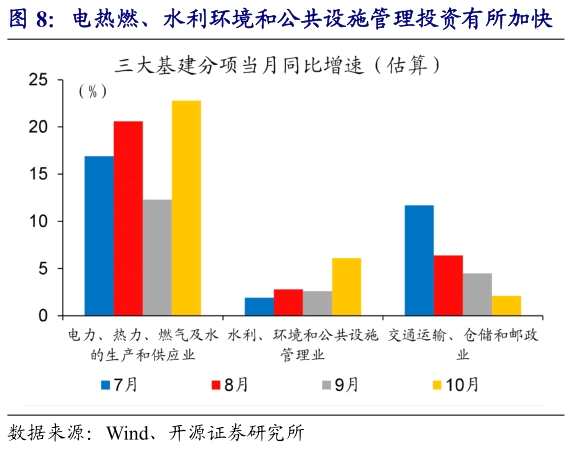

基建年底加快施工,或受财政支出加快落地提振;稳增长余温仍在,支持投资短期“韧性”。10月,固定资产投资估算当月同比9.3%(9月7.6%)。其中,基建投资增速抬升2.3个百分点至7.1%,虽部分受低基数扰动,但环比增长力度也好于季节性规律,或反映施工进度有所加快;主要分项中,电热燃、水利环境和公共设施管理增速均明显抬升。广义财政支出加快落地,对基建投资形成一定支撑。

房地产投资“超预期”抬升,短期增速或将维持在较高水平。10月,地产投资当月同比12.2%,较前值上升0.3个百分点。考虑到2019年底土地成交价款基数快速抬升、对近期土地购置费产生扰动,剔除土地购置费后的建安投资增速或在13%附近、持平9月,均低于8月的高点(14.4%)。结合玻璃价格、水泥库存等中观高频指标来看,交付逻辑、高周转等对地产投资的阶段性支持仍在逐步体现。

居民消费:消费随就业和收入继续改善,线下服务消费改善的弹性相对较大

居民消费继续修复,线下服务消费修复较快、餐饮收入增速首次回正。10月,服务消费继续修复,餐饮收入同比增速0.8%、年内首次回正,旅游住宿等线下服务消费活动基本恢复至2019年同期8成上下;商品消费增速4.8%、较前值抬升0.7个百分点,改善幅度放缓,化妆品、服装和家电增速抬升幅度较大,或与电商促销节奏错位等有关。就业形势总体向好下,居民消费还将随就业和收入继续改善。

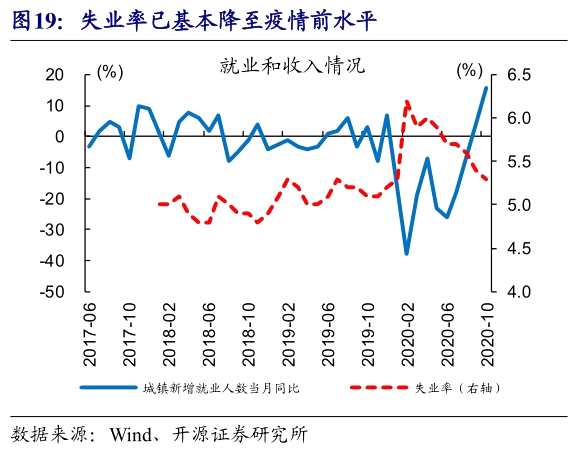

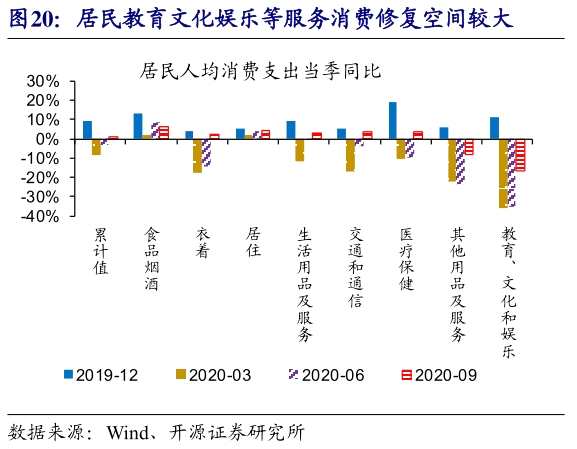

向后展望,居民消费还将随就业和收入继续改善;线下服务消费改善幅度较大、后续弹性值得关注。10月失业率5.3%,已基本降至疫前水平,单月新增就业人数同比增长16%、为近年最高水平,就业形势总体向好。未来一段时间,伴随就业和收入继续改善,居民消费或将继续改善,其中线下服务前期受疫情压制较多,后续改善空间和弹性或相对较大,如文娱教、旅游餐饮等线下生活服务消费等。

风险提示:国内外宏观经济或监管政策出现重大调整;疫情出现超预期变化。

报告正文

工业生产:中上游制造业生产多数改善

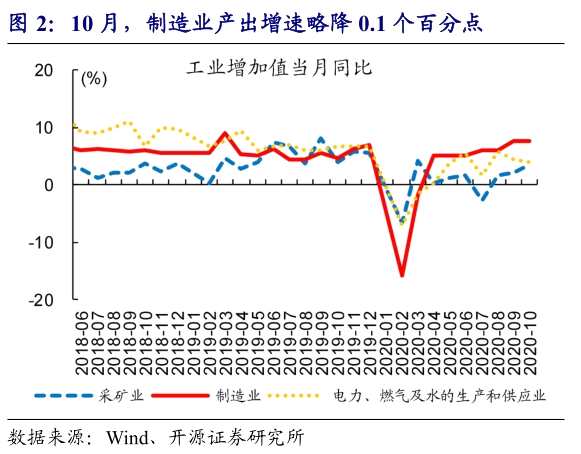

10月制造业产出增速小幅回落,不同行业表现分化;其中改善最显着、持续性最强的多为中上游行业,主要集中于3类逻辑链:① 疫情背景下,国内稳增长及“外溢效应”带动基建和地产投资快速修复,对上游黑色和非金属制造、中游通用设备等行业形成明显拉动;② 年中以来,外贸链快速回暖,对纺织、电气机械及器材等形成提振;③ 部分行业自身逻辑在疫情背景下进一步强化,以医药制造为典型代表。

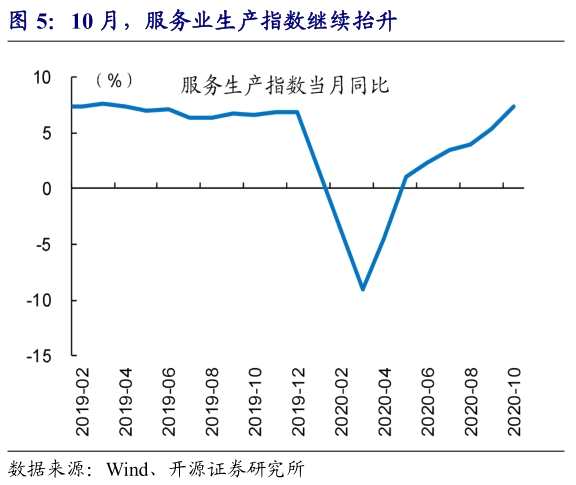

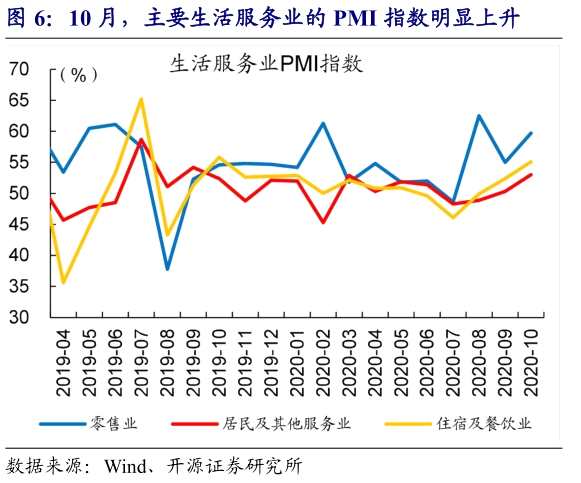

服务业加快恢复,现代服务业增势较好、线下消费服务继续修复。10月,服务业产出同比增长7.4%,较前值上升2个百分点、加快改善;其中,房地产业、交运仓储和其他服务业,生产指数同比分别增长9.9%、9.2%、8.4%,比9月份分别加快3.4、3.1、1.9个百分点。租赁和商务服务业生产指数年内首次由负转正,住宿和餐饮业生产指数降幅继续收窄。

服务业加快恢复,现代服务业增势较好、线下消费服务继续修复。10月,服务业产出同比增长7.4%,较前值上升2个百分点、加快改善;其中,房地产业、交运仓储和其他服务业,生产指数同比分别增长9.9%、9.2%、8.4%,比9月份分别加快3.4、3.1、1.9个百分点。租赁和商务服务业生产指数年内首次由负转正,住宿和餐饮业生产指数降幅继续收窄。

投资需求:稳增长余温仍在、支持投资短期“韧性”

投资需求:稳增长余温仍在、支持投资短期“韧性”

基建年底加快施工,或受财政支出加快落地提振;稳增长余温仍在,支持投资短期“韧性”。10月,固定资产投资估算当月同比9.3%(9月7.6%)。其中,基建投资增速抬升2.3个百分点至7.1%,虽部分受低基数扰动,但环比增长力度也好于季节性规律,或反映施工进度有所加快;主要分项中,电热燃、水利环境和公共设施管理增速均明显抬升。广义财政支出加快落地,对基建投资形成一定支撑。

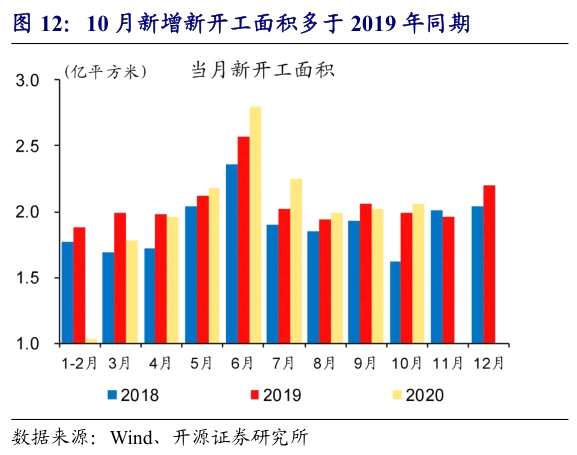

房地产投资“超预期”抬升,短期增速或将维持在较高水平。10月,地产投资当月同比12.2%,较前值上升0.3个百分点。考虑到2019年底土地成交价款基数快速抬升、对近期土地购置费产生扰动,剔除土地购置费后的建安投资增速或在13%附近、持平9月,均低于8月的高点(14.4%)。结合玻璃价格、水泥库存等中观高频指标来看,交付逻辑、高周转等对地产投资的阶段性支持仍在逐步体现。

房地产投资“超预期”抬升,短期增速或将维持在较高水平。10月,地产投资当月同比12.2%,较前值上升0.3个百分点。考虑到2019年底土地成交价款基数快速抬升、对近期土地购置费产生扰动,剔除土地购置费后的建安投资增速或在13%附近、持平9月,均低于8月的高点(14.4%)。结合玻璃价格、水泥库存等中观高频指标来看,交付逻辑、高周转等对地产投资的阶段性支持仍在逐步体现。

居民消费:服务消费继续快速修复,弹性相对较大

居民消费:服务消费继续快速修复,弹性相对较大

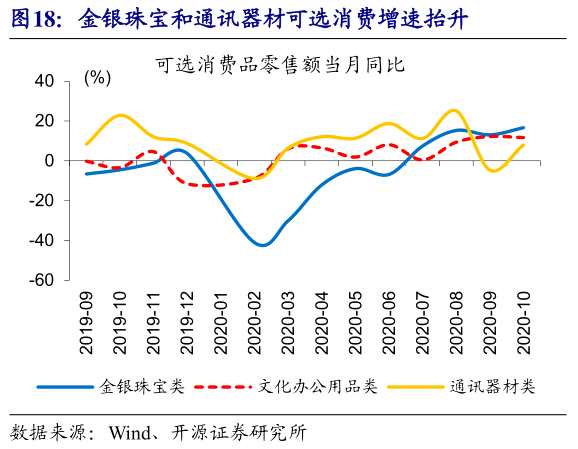

居民消费继续修复,线下服务消费修复较快、餐饮收入增速首次回正。10月,社零同比4.3%(前值3.3%)、略低于市场平均预期(4.9%);其中,商品消费增速4.8%、较前值抬升0.7个百分点,其中通讯器材等可选消费品增速抬升势头明显;餐饮收入同比增速0.8%、年内首次回正。结合十一假期旅游收入、主要酒店订单情况等跟踪指标来看,旅游住宿等线下服务消费活动基本恢复至2019年同期8成上下。

向后展望,居民消费还将随就业和收入继续改善;服务消费的修复弹性可能相对较大,但修复节奏或受国内疫情反复等阶段性、局部性因素扰动。10月失业率5.3%,已基本降至疫前水平,单月新增就业人数同比增长16%、为近年最高水平,就业形势总体向好。未来一段时间,伴随就业和收入继续改善,居民消费或将继续改善,其中文娱教和线下生活服务消费修复空间或较大,节奏或受疫情等扰动。

向后展望,居民消费还将随就业和收入继续改善;服务消费的修复弹性可能相对较大,但修复节奏或受国内疫情反复等阶段性、局部性因素扰动。10月失业率5.3%,已基本降至疫前水平,单月新增就业人数同比增长16%、为近年最高水平,就业形势总体向好。未来一段时间,伴随就业和收入继续改善,居民消费或将继续改善,其中文娱教和线下生活服务消费修复空间或较大,节奏或受疫情等扰动。

关键词:

审核:yj127

编辑:yj127