A股震荡频频 核心原因找到了?基金经理这样看后市

来源: 券商中国

作者:詹晨

摘要: 近期,A股市场震荡加剧,先后经历科技医疗消费等板块抱团松动,以及创业板小市值、低价股持续打压。

近期,A 股市场震荡加剧,先后经历科技医疗消费等板块抱团松动,以及创业板小市值、低价股持续打压。

到底应该如何解读当前的A股市场?市场的安全边际在哪里?回调空间还有多大?券商中国记者采访了多位专业人士,他们普遍认为,流动性边际收紧及部分板块结构性高估是A股近期震荡的核心原因。

展望后市,经济确定性复苏且连续超预期的顺周期品种,以及受益产业发展趋势和景气长期上行的成长科技板块依然可以重点关注。

周应波:未来将是科技发展黄金十年

中欧基金投资总监周应波对券商中国记者表示, A股历史上很多优质龙头公司,在18年甚至更早之前市场情绪波动中,回头看都出现过偏低或者说非常合理的估值水平。最重要的是把它们研究清楚,在市场的情绪波动中把它们辨识出来。

周应波认为,可以重点关注行业三个发展方向:一是信息维度增加下单生的新商业模式,如本地生活、新商业、新零售等;二是视频成为主要信息载体,核心关注互动视频,以及视频工具化的相关方向;三是强线下场景线上化,预计将成为未来主要的流量增量,关注线上办公、线上教育等方向。

从我国市值结构变迁看,2010年来我国呈现科技、消费、医药的市值占比逐渐抬升,而周期和金融地产占比呈下降趋势,印证了经济转型的成效。目前中国经济正处在提质增效的关键阶段,各界对于科技投入都是空前重视的状态,从中长期来看,未来的10年都是中国科技产业发展的黄金十年。

具体到投资机遇上,周应波分析:一方面中国科技产业本身日新月异,国产替代速度正在加快,比如我国的锂电池、光伏产业已经处于全球产业的中心地位,而像半导体、云计算等产业与全球先进水平的差距依旧较大,这些领域都蕴含着很大的机遇。另一方面,传统行业龙头企业正在不断用科技改造生产和企业经营,生产效率快速提升,看好企业信息化过程中的投资机遇。

3000点底部位十分扎实

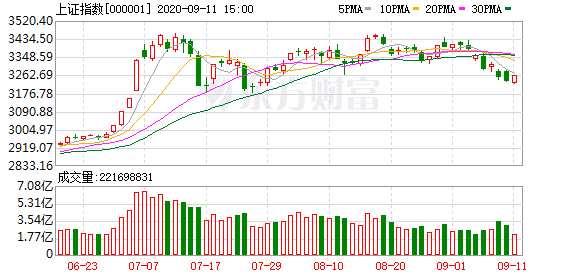

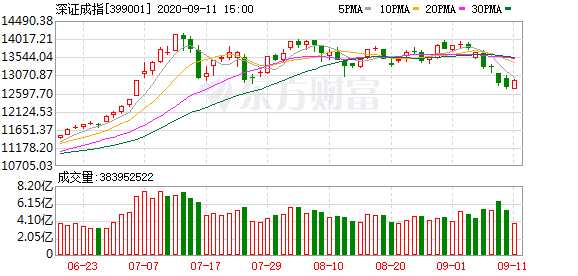

格上研究中心认为,近期美股大跌、边境冲突加大以及传闻美国要制裁【中芯国际(688981)、股吧】,这些是造成A股波动加大的扰动因素,这些因素会影响市场的风险偏好,但市场的大趋势,是由经济、流动性以及政策基本面决定的。从内在因素来看,流动性边际收紧以及部分板块结构性高估是 A股震荡的核心原因。

如果市场继续回调,格上研究中心认为,3000点的底部十分扎实,该点位对应着下半年周期板块大幅拉升的位置,而目前经济已经逐步企稳,基建投资、房地产投资以及工业生产均达到疫情之前的水平,因此,该底部跌破的概率很小,短期上证综指大概率 3100点-3450点进行震荡,如果由于扰动因素的影响,市场跌到3100点下方,投资者可以进行操作。

前海开源首席经济学家杨德龙对券商中国记者表示,近期A股市场出现了调整,主要是受到美股见顶回落的拖累,美股大跌,那么对于全球资本市场都形成影响,那么A股也不例外,当然对A股的影响是短期的,一旦美股出现企稳反弹,那么A股也将见底回升。

关于白马股,杨德龙认为,当前A股已经进入到震荡调整阶段,内部因素、外部因素共同作用导致共同下跌,市场对于优质白马股的分歧也在进一步加大。过去几年,消费白马股被称为A股核心资产,现在问题来了,短期来看,白马股估值都不便宜,还值得继续持有吗?

核心资产之所以成为核心资产,是具有比较大的投资价值,既有现有业绩,又有行业地位,又有未来成长性,这是A股市场为数不多的价值投资品种。

“从长期来看,想获得长期回报,就要做价值投资,做好公司的股东,通过跟风炒作赚到的收益早晚会亏掉,很难形成复利增长。即使近期白酒医药这类优质股波动比较大,但是持有的人还是能睡得好觉,因为大家坚信这些企业的基本面在不断成长,股价早晚会提高,买这些股票只会输时间,不会输钱。” 杨德龙表示。

短期或将继续横盘

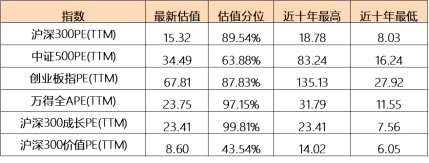

好买基金研究中心统计发现,以沪深300和创业板指为例的,其估值分位已处于历史高位。不过纵观其估值绝对数值,以沪深300当前PE值绝对数值在15倍左右,并不算高。

无论是国内市场还是海外市场,有一大共同特征就是前期涨幅较大、估值较高的行业回撤更为明显。

估值上,以中证公司通过成长因子和价值因子构建的沪深300成长指数和沪深300价值指数为例,沪深300成长当前估值已经处于历史高位,而沪深300价值则仍在历史均值以下的位置。

心时间范围:2010/6/4-2020/9/1

心时间范围:2010/6/4-2020/9/1

汇丰晋信基金首席宏观及策略师闵良超表示,股市回调主要由于前期上涨过快,短期市场或继续横盘震荡,四季度有望拾级而上。市场的共振回调更多是前期上涨过快的自然调整,过去两个月,国内内部经济持续复苏,经济复苏主线仍是较为确定性的方向,基本面的修复成为市场向上的力量。

宏观经济方面,7月国内经济修复放缓,主要体现在可选品消费修复出现放缓、基建投资持续回落,不过8月以来,8月官方制造业PMI(采购经理指数)继续处于景气扩张区间,预计7月影响国内经济修复的短期负面因素已消退,国内经济已重新回到前期的向上趋势中。

此外,美联储将持续维持当前宽松政策,全球流动性泛滥、中国复苏趋势占优,A股配置吸引力占优这一核心逻辑仍然未被破坏,美股大跌无碍A股中期趋势。

短期市场可能继续横盘震荡,四季度有望拾级而上。经过短期的震荡之后,市场已经消化了一些调整压力。往后展望,建议继续寻找结构性为主的机会,重点关注经济确定性复苏且连续超预期的顺周期品种,以及受益产业发展趋势和景气长期上行的成长科技板块。

(文章来源:券商中国)

关键词:

审核:yj115

编辑:yj127

短期