股东经销商助收益暴涨?富豪家族控股 国台酒业IPO存货周转率不及同业

来源: 投资时报

作者:曾津国

摘要: 报告期内,国台酒业向102家持股经销商销售白酒产品的金额从2.72亿元增至6.05亿元,占主营业务收入的比例超过三成世界白酒看中国,中国白酒看茅台。

报告期内,国台酒业向102家持股经销商销售白酒产品的金额从2.72亿元增至6.05亿元,占主营业务收入的比例超过三成

世界白酒看中国,中国白酒看茅台。

茅台镇被誉为“中国第一酒镇”,域内白酒业兴盛,各类酒厂和小作坊数量最多可达三千家。受新冠疫情影响,今年年内A股白酒指数一度刷新历史新高,同时亦有酒业公司欲冲击资本市场。

近日,继四川郎酒股份有限公司拟上市受阻后,茅台镇第二大酿酒企业——贵州国台酒业股份有限公司(下称国台酒业)向证监会报送了首次公开发行股票招股说明书,意欲登上A股酱香白酒第二股的宝座。

招股书显示,国台酒业主要生产酱香白酒,以国台国标酒、国台十五年和国台龙酒主打高端市场,辅以国台酱酒、国台好礼和国台国礼坛酒服务中高端市场。此次IPO,国台酒业拟募集资金25亿元,将分别投入于年产6500吨酱香型白酒技改扩建工程项目(20亿元)和补充流动资金项目(5亿元)。

2017年至2019年(下称报告期),国台酒业分别取得营业收入5.73亿元、11.76亿元、18.88亿元,净利润0.47亿元、2.40亿元、4.11亿元,涨幅明显。2018年和2019年,其净利润同比分别增长406.33%和70.87%。同期,该公司的主营业务毛利率分别为71.43%、73.21%、75.84%,亦呈逐年增长趋势。

虽然该公司在盈利方面成绩不菲,但报告期内其第一大客户却为关联企业。此外,在家族成员控股比例高达84%的背景下,其偿债能力和存货周转能力均不及同行业上市公司均值的问题同样值得关注。

经销商亦是股东?

查阅国台酒业招股书,最让人惊讶的数据或来自于其净利润一年增长4.11倍,两年增长7.74倍。《投资时报》研究员了解到,该公司销售模式的调整或是一大关键因素。

报告期内,国台酒业直销收入占主营业务收入的比例分别为12.64%、2.97%、2.71%,自2018年起直销收入占比下降明显,与之对应的是经销收入的大幅增加。同期,该公司签约的经销商数量分别为318家、428家、799家,增长较快。

而同样在国台酒业业绩暴增的2018年,经销商入股该公司的情况也层出不穷,此后主要参股经销商对国台酒业的采购额也节节攀升。

招股书显示,卡特维拉国际贸易有限公司(下称卡特维拉)于2018年7月成为国台酒业经销商。而在四个月之后的2018年11月,该公司即受让国台集团所持国台酒业有限375.0938万元出资额。目前,卡特维拉直接持有国台酒业1.24%股份。

同时,国台酒业部分经销商的实际控制人、主要经营管理人员或亲属亦通过其控制的其他企业直接持有国台酒业股份。还有102家经销商以入伙共创合伙、合创合伙和金创合伙并向国台有限进行增资的方式,间接持有国台酒业股份。

报告期内,国台酒业向前述102家持股经销商销售白酒产品的金额,分别为2.72亿元、5.46亿元、6.05亿元,占主营业务收入的比例分别为48.36%、46.84及32.35%。

国台酒业向部分持股经销商销售白酒产品的金额及占比情况

数据来源:公司招股书

数据来源:公司招股书

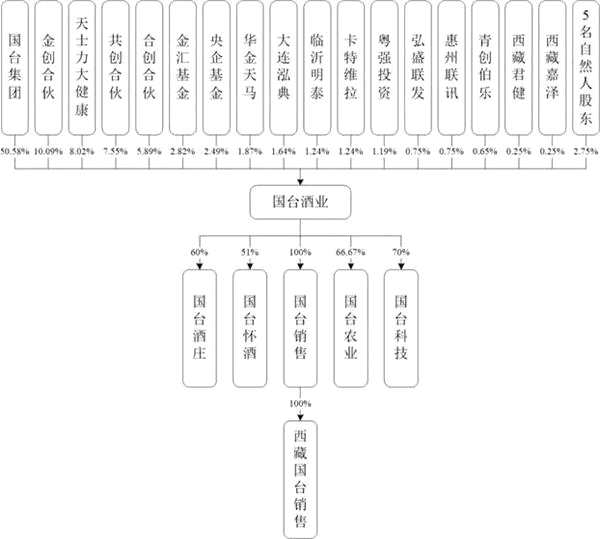

富豪家族控股84%

《投资时报》研究员注意到,国台酒业是典型的家族企业。

招股书显示,闫希军、吴乃峰、闫凯境和李畇慧通过国台集团、天士力大健康及华金天马合计控制国台酒业84.00%的股权。其中,闫希军与吴乃峰为夫妻关系,闫凯境为闫希军之子,李畇慧为闫希军的儿媳。

闫希军最为市场所熟知的“成果”是其创办的天士力集团。截至7月28日收盘,天士力(600535.SH)总市值已达250.8亿元。在2019年10月发布的胡润百富榜中,闫希军家族更以175亿元人民币财富名列中国富豪榜的第208位。

而《投资时报》研究员注意到,除闫希军家族实控人外,该公司17名董监高成员中有7名成员均具有天士力相关任职背景。

值得注意的是,该公司第一大客户中的第一大关联交易商——天津帝泊洱生物茶连锁有限公司(下称天津帝泊洱),亦被国台酒业实控人之一吴乃峰所控制。不过据企查查显示,天津帝泊洱已于2020年5月25日申请简易注销。

报告期内,国台酒业前五大客户销售金额占营收比例分别为19.45%、17.01%、12.80%,关联交易额占营收比例分别为8.94%、5.80%、4.24%,其中天津帝泊洱的销售收入占营收比例分别为6.36%、4.09%、2.47%,占比较高。

国台酒业股权结构

数据来源:公司招股书

存货周转率不及同业

白酒不同于其他食品饮料,年份越久远酒就越香,低周转率往往也是白酒业的代名词。报告期内,国台酒业的存货余额分别为11亿元、12.13亿元、13.85亿元,占当期流动资产比例分别高达56.35%、62.56%、52.30%。

同期,该公司的存货周转率分别仅为0.16次/年、0.27次/年、0.36次/年,而同行业上市公司的平均存货周转率分别为0.70次/年、0.71次/年、0.68次/年,明显高出该公司不少。

此外,该公司的偿债能力同样不及同行业上市公司。报告期内,国台酒业资产负债率分别高达86.71%、58.30%、61.10%,同行业上市公司的平均资产负债率分别为30.04%、31.75%、32.34%,仅是该公司一半左右。

《投资时报》研究员还了解到,截至2019年末,国台酒业现金及现金等价物余额仅为4.57亿元,流动负债余额高达17.95亿元。报告期内,该公司的流动比率分别为0.99、1.14、1.48,同期同行业上市公司的平均流动比率分别为2.54、2.45、2.55,其或将面临不小的偿债压力。

国台酒业资产负债率、存货周转率与同行业对比情况

数据来源:公司招股书

(文章来源:投资时报)

关键词:

审核:yj138

编辑:yj127

国台,白酒