奇安信登陆科创板 A股迎来网络安全“隐形”巨头

来源: 经济观察网

作者:佚名

摘要: 在科创板开板一周年之际,上海证券交易所迎来了一位网络安全领域的“守门人”。7月22日,奇安信科技集团股份有限公司(下文统称:奇安信)正式在科创板挂牌交易上市,其股票代码(688561.SH)。

在科创板开板一周年之际,上海证券交易所迎来了一位网络安全领域的“守门人”。

7月22日,奇安信科技集团股份有限公司(下文统称:奇安信)正式在科创板挂牌交易上市,其股票代码(688561.SH)。

“这次在科创板发行上市,是奇安信发展的新起点。”奇安信董事长齐向东强调,当科创板把上市的标准从持续性盈利能力改为持续性经营能力,给企业增添了上市的信心。

这家在中国网络安全赛道上奔跑了6年多的企业,此番亮相科创板,能从其募资情况看出A股市场早已为之所动。

公开资料显示,奇安信原本计划募资45亿元,而在IPO靴子落地前,已募资达57.19亿元。齐向东的规划是,“所有募资将投入基于未来网络形态的安全攻防系统建设,涵盖了网络安全行业多个重点和前沿领域。”实际上,奇安信早在对上交所的问询回复中就曾提及接下来会布局终端安全、大数据态势感知、云安全、代码安全、物联网安全等新兴领域及“新赛道”,这被其视为是整个网络安全市场未来发展的“主航道”。

此前给出奇安信“强于大市”行业评级的天风证券分析师沈海兵认为,奇安信的上市不仅让国内网络安全行业企业的估值逻辑和投资逻辑发生调整,还会带动这一行业企业总体估值进行上移。

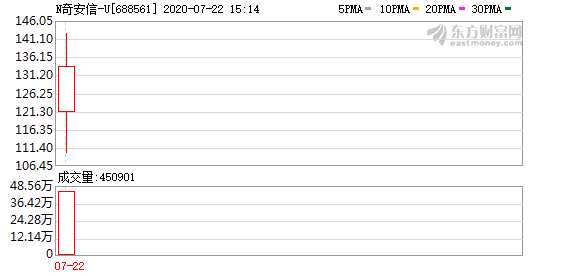

记者看到,作为国内网络安全领域科创板第一股的奇安信,开盘报121.01元,较之其发行价格56.10元/股,涨幅高达115.7%,而奇安信的市值也飙升至822.4亿元。截至记者发稿前,奇安信股价已升至131.51元/股,涨幅达134.42%。

行业“新兵”成长加速度

作为一家网络空间安全产品提供商,奇安信之所以诞生并切入政企服务领域,还要从2014年先后曝光的“心脏滴血”漏洞、破壳漏洞等行业事件说起。

彼时,齐向东发现,有超过三分之二的互联网软件、网站等不能保证用户通过互联网传递、存储信息的安全,而他二次创业设立奇安信,“目标是创新研发新一代企业级网络安全产品、技术和服务。”

如今来看,奇安信提供的企业级相关产品和服务已覆盖了大多数中央政府部门、中央企业和大型银行。这个在中国网络安全产业企业的名录中算“新兵”的企业,通过收购网神、网康等老牌厂商,以及积极的战略打法,短时间内迅速做大。

如今,已从几百人团队发展壮大至拥有近7千人的行业龙头管理规模,并为超过4000万台政企终端、超过100万台服务器提供保护,成为终端安全、安全管理平台、安全服务、云安全、终端安全软件等领域内,市场份额位居首位的厂商。

此外,在新中国成立70周年大庆、十九大、两会以及一带一路国际合作高峰论坛、APEC、G20、金砖国家峰会等重大活动和国际会议上,奇安信成为“幕后”保障网络安全的“守门人”。

值得一提的是,就在2019年末,奇安信还顺利成为了奥运网络安全服务与杀毒软件官方赞助商,将在北京冬奥会和冬残奥会期间负责系统的网络安全保障工作。

尽管成果显然,但齐向东说,“我仍然把奇安信定位为一家创业企业”,在他看来,网络安全行业是“风口的平方,就是风口的风口”,而奇安信得以快速发展归功其中,“这个风口至少会持续二十年,虽然今年有新冠疫情,但全球网络安全事件频发,安全建设迫在眉睫,数字化应用场景不断拓展,网络安全需求暴增。”

国泰君安证券预计,到2021年,网络信息安全全球市场将达到1648.9亿美元,中国市场将达到926.8亿美元。这也意味着,奇安信未来的市场份额仍待持续提升。

记者从递交的招股书中看到,奇安信在2017年度-2019年度中的营业收入分别为8.21亿元、18.16亿元和31.54亿元,三年的营收复合增长率高达95.98%。

基于奇安信的市场表现,创道投资咨询创始人步日欣认为,在中国网络安全市场趋于集中,头部企业马太效应趋显的当下,“如果不考虑国家队加持的溢价,以及行业地位,奇安信科创板上市后的合理估值区间为600亿左右。”

“巨亏”难挡IPO的靴子落地

自奇安信释放出冲刺科创板上市的讯号,外界将目光落在其盈利现实上。

但当科创板作出“取消盈利门槛”的改革举措,将“成长性和持续性经营能力”作为企业IPO的核心参考指标后,即使财报“巨亏”,却不再是阻拦奇安信冲击A股的拦路虎。

齐向东并不避讳谈及奇安信截至目前未能盈利的问题,记者也从招股书中披露的数据看到,自2017年以来,奇安信连续三年归属母公司所有者的净利润分别为-6.29亿元、-8.72亿元和-4.95亿元。

上文中提及的奇安信市场占比及营收实力强大,而其连年之所以亏损,能从招股书中窥见原因。

首先是在过去三年里,奇安信支出的研发费用分别为5.40亿元、8.18亿元和10.47亿元;另外,数据显示,2019年公司销售费用率达35.45%,奇安信为搭建可以覆盖全国的网络安全事故快速应急处置队伍,造成销售费用高企。

投石生涟漪。虽然费用支出拉扯盈利,但持续且高昂的技术研发投入让奇安信的专利数远超同行,数据显示,截至2019年12月31日,奇安信及子公司拥有专利368项,另有超过850项专利申请在审核中;同时,奇安信开发网络安全产品的能力卓着,其品类共覆盖了中国网络安全行业中15个一类、71个二级分类安全领域;其次,基于前期的市场开拓投入,奇安信搭建起的覆盖全国及各主要行业的“区域+行业”的销售和应急响应体系,配搭其产品及服务,使得在防御安全事故及应急处理上,它都能快速触达市场,指定有效的解决方案。

从“数据驱动安全”到“内生安全”,奇安信在其提出的安全理念下,形成了一套完整的攻防演习、安全众测、安全运营等实战化安全服务模式。其实力备受资本市场青睐,在2019年完成的15亿元Pre-IPO轮融资后,奇安信的估值便达到了230亿元人民币。

步日欣提到的,国家队对奇安信的加持发生在2019年5月,中国电子信息产业集团有限公司以37.31亿元持有奇安信22.59%股份,使奇安信在技术创新、资源整合、重大项目建设等方面更具运筹能力。

实际上,加速让奇安信IPO的靴子落地,还有一个最为重要的原因,便是其所处的赛道正迎来政策与细分市场发展的“红利期”。

特别是我国网络安全市场规模增速已超过全球平均水平,加之《网络安全法》实施、十四五规划等都在加强对网络安全的重视,以及5G及“新基建”热词下,数据安全、云安全、物联网安全等新兴市场又将迎来爆发期。由此,中信证券分析认为,奇安信的营收等指标还将保持快速增长的态势。

安达资本方面有这样一个形容,“网络空间渐成全球政治、经济博弈的新‘角斗场’”,其预测,网络安全行业在未来几年将快速发展,产业规模有望成长至千亿乃至万亿级别。

而根据IDC、赛迪、信通院等多项机构的预测,未来十年我国网络安全市场的平均增速至少是25%,如果按照这个增速发展五年,2025年我国网络安全市场规模将是2019年的3.7倍,超过2000亿元。

奇安信身在这样一个颇具规模的行业市场内,瞩目未来“钱”景,上市更像是它为角力其中而吹响的一声号角。

市场竞速仍有未解风险

挥锤敲锣的那一刻,于齐向东而言,圆了个人亲率上市的梦。

开盘交易后,奇安信的股价曾高至131.31元,市值更是高达909亿元。在IPO后持有公司22.01股份的齐向东,其个人身价也高达300亿元。

外界认为,在作别360董事长周鸿祎,二次创业的齐向东正迎来高光时刻,同时,在A股市场上,奇安信与360也将在TO B领域的安全服务上形成对垒。相较而言,奇安信在B端网络安全领域虽显优势,但不只360,它还面临其他传统B端网络安全巨头的市场竞逐。

不过,网络安全作为一个高智力人才密集型的行业,又具有典型的产业互联网特点,因此有分析人士认为,除了资本助推,未来行业企业面对市场竞逐,更需要“抢占市场”与“研发投入”两条腿走路。

对此,奇安信在其招股书中也进一步提示,“公司产品仍在市场拓展阶段、研发支出较大,因此,公司未来一定期间可能无法盈利或无法进行利润分配。”

不止如此,奇安信也在招股书中也就自身与360之间的竞争关系加以风险提示,表示,“公司系自三六零集团分立出来,报告期内双方存在商标、技术互相无偿授权许可使用等业务安排。”

当然,市场上也有观点认为奇安信短时间做到业内第一梯队的营收规模,是由于行业壁垒较低,未来的竞争格局不会变好。对此,国信证券分析团队看来,网络安全市场正趋向头部厂商集中,特别是传统产品的新进入者匮乏,而奇安信的产品班底又有老牌厂商网康和网神的组合,这使具备聚合优势的奇安信进一步去挖掘市场。

(文章来源:经济观察网)

关键词:

审核:yj115

编辑:yj127

安信