近三年现经营金流净额为负 广州银行亟待IPO“补血”

来源: 新投资者网

作者:丁琬璎

摘要: 7月3日,广州银行披露的IPO招股书称,拟登录深交所中小板,公开发行的股票数量不超过39.25亿股(A股),每股面值1.00元,保荐机构为国泰君安证券。

7月3日,广州银行披露的IPO招股书称,拟登录深交所中小板,公开发行的股票数量不超过39.25亿股(A股),每股面值1.00元,保荐机构为国泰君安证券。募集资金扣除发行费用后,将全部用于补充资本金,以提高资本充足水平,增强综合竞争力。

作为广东地区最大的城商行,广州银行的经营状况不算乐观,尽管营收和净利保持了增长,但增速下滑、经营现金流三年为负,资产质量风险上行明显,信贷业务扩张下,新增逾期不断攀升。在IPO上市进程中,其贷款业务增长过快导致的个人不良贷款增长和深陷信用卡纠纷泥潭格外引人关注。

1

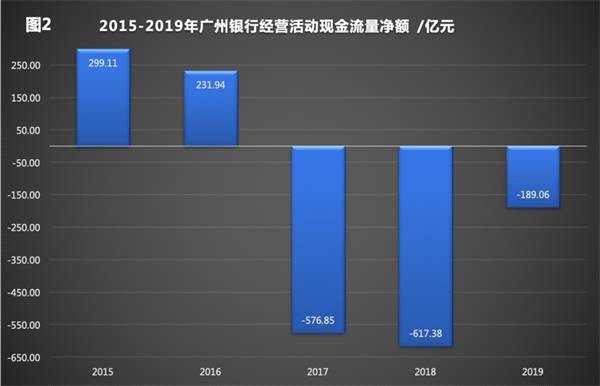

经营现金流为负

根据招股书, 利息净收入是广州银行盈利的主要来源,去年实现利息净收入104.43亿元,同比增长3.2%,占营业收入的比例为78.06%,可见主要依靠传统业务赚钱,但营收和归母净利润增速下滑(见图1)。

另据招股书,3年来,其经营活动产生的现金流为负(见图2)。对此,广州银行在招股书中解释称,近年来该行加大信贷投放力度,但存款增长相对缓慢,资金供需不平衡,导致近三年经营活动产生的现金流量净额均为负。

另据招股书,3年来,其经营活动产生的现金流为负(见图2)。对此,广州银行在招股书中解释称,近年来该行加大信贷投放力度,但存款增长相对缓慢,资金供需不平衡,导致近三年经营活动产生的现金流量净额均为负。

对于如何增加存款,广州银行在回复《投资者网》时称,“我行在个人存款增长方面推出个人大额存单等系列特色产品,通过为客户提供一揽子财富管理及资产配置方案带动业务增长;吸收公司存款方面,通过加大营销力度,运用利率定价机制执行差异化定价,引导公司客户提升存款贡献度,同时发行支持小微企业的特色理财产品,丰富融资渠道。”

对于如何增加存款,广州银行在回复《投资者网》时称,“我行在个人存款增长方面推出个人大额存单等系列特色产品,通过为客户提供一揽子财富管理及资产配置方案带动业务增长;吸收公司存款方面,通过加大营销力度,运用利率定价机制执行差异化定价,引导公司客户提升存款贡献度,同时发行支持小微企业的特色理财产品,丰富融资渠道。”

2

不良率指标恶化

招股书中提到,近年来广州银行发力零售业务,零售贷款从2014年的146.48亿,增长到2019年底的1327.3亿,增幅达到806.13%。其中信用卡贷款余额从2014年底的57.8亿,增长到2019年底的604.57亿,增幅945.97%。2019年广州银行信用卡资产余额超600亿,连续两年居全国城商行第一位。2019年信用卡新增发卡101.87万张,累计发卡401.23万张,同比增长34.03%,实现发卡收入54.45亿元,同比增长52.19%。该行引以为傲的信用卡业务在保持快速增长,向专业化、规模化运营方向发展,市场领先优势明显。

然而,在信用卡业务数据的背后,存在个人不良贷款上升的风险,数据显示,截至2019年末,广州银行个人不良贷款突破19亿,占比不良贷款总额54%,比2018年增长7亿元,增幅超过30%。

信用卡业务的急速扩张,为后期的逾期埋下了隐患。银保监会相关负责人表示,一季度消费类贷款和信用卡贷款不良率上升,一方面,疫情影响经济下行,部分信用卡客户还款能力受影响;另一方面,信用卡贷款期限较短,不良暴露较迅速。

据公开资料,广州银行南京分行自今年6月起,信用卡纠纷诉讼数量急剧上升,案件诉由基本一致,都是广州银行南京分行作为原告,起诉个人信用卡逾期,要求其还款。这些信用卡纠纷都是广州银行南京分行提起诉讼,被告缺席审理,金额从几十万到几万不等,拖欠时间长达一两年。

信用卡纠纷频发是否反映南京分行信用卡业务的步伐过大,或存在风控上的漏洞?《投资者网》就此致函广州银行,其办公室回复称,“本行信用卡中心建立了健全的风险管理体系和完善的监控体系,目前,信用卡业务发展与公司风险管理能力相匹配。然而其贷款组合质量下降、不良贷款率上升,计提减值损失准备增加,存在着后期对财务状况和经营业绩造成不利影响的可能。”

此外,广州银行资产质量也有所下滑,不良贷款率指标恶化的同时,拨备覆盖率却下降。2018-2019年的不良贷款率分别为0.86%,1.19%,拨备覆盖率分别为231.26%,217.30%,不升反降。

3

资本充足率下滑亟待“补血”

2019年,存款和放贷资金供需不平衡下,广州银行资本充足率再度承压,资金亟待“补血”,多渠道补充资本成为该行“当务之急”。

招股书中提到,2018年和2019年的资本充足率分别为13.38%,12.42%,核心一级资本充足率分别为12.42%、10.14%,均呈现下滑趋势,上述指标目前虽符合监管要求,但结合互联网金融快速发展、利率市场化及金融脱媒等诸多行业发展趋势,若未能建立持续有效的资本补充机制,资本充足水平将无法满足战略发展需要和监管要求。

广州银行在回函中提到,近年来,除依赖自身利润留存等内源方式补充资本外,还于2017年和2018年分别通过发行二级资本债、增资扩股等外源方式补充了资本。未来,将采取措施做好外源性资本补充工作,维持稳健的资本充足水平,以持续满足监管要求,促进本行可持续发展。

广州银行还称,通过首次公开发行股票并上市募集资金补充本行核心一级资本,有利于本行进一步增强资本实力,在控制风险的基础上把握经济转型带来的发展机遇,加快推进战略发展规划,实现各项业务多元均衡发展。

作为2019年年报中提到的“1号工程”,IPO上市对于广州银行解决开拓新市场、新业务过程中面临的资本金需求意义重大。虽然,2020年至今,还未有银行IPO上市,但随着个别银行上会,让排队中的银行看到一丝曙光。

对广州银行来说,一直以来,其零售贷款业务占比较大,如果相关指标持续恶化,经济下行压力加大,上市融资能否“一劳永逸”的解决其资金难题犹未可知。况且,银行A股上市后破发也不是没有先例:2019下半年,【渝农商行(601077)、股吧】和浙商银行成功在A股上市,但很快股价就破发,这些“前车之鉴”很大程度上影响了不少投资者对银行股IPO的信心。

如此看来,如何平衡营收占比较高的信贷业务快速扩张同资金不足、不良贷款率指标恶化之间的关系,将风险控制在较低范围内,促进企业的良性发展,将是广州银行未来需要面对的挑战。

关键词:

审核:yj110

编辑:yj127

信用卡,不良贷款