牛股抱团 中美都一样!连“打板牛人”也想转型抱大腿

来源: 东方财富研究中心

作者:佚名

摘要: 近期A股机构抱团现象愈演愈烈,大洋彼岸的美股也是如此,在流动性宽松+全球经济不确定性的大背景下,连以往习惯于打板的私募人士,也开始将其作为一种盈利模式作为研究,机构抱团股是否将成为一种长期现象呢?

近期A股机构抱团现象愈演愈烈,大洋彼岸的美股也是如此,在流动性宽松+全球经济不确定性的大背景下,连以往习惯于打板的私募人士,也开始将其作为一种盈利模式作为研究,机构抱团股是否将成为一种长期现象呢?

在今年3月,美股出现了史诗级的暴跌,这个时候,为了避免进一步的损失,对冲基金们也不得不开始了抱团取暖,对象当然是有稳定盈利预期的大型科技股。在第二季度开始时,这一趋势出现了有史以来最极端的水平。

据高盛的统计,今年一季度对冲基金加仓最多的是亚马逊和微软,这两只股票长期以来都备受对冲基金青睐,其中,亚马逊更是在连续六个季度成为对冲基金最偏爱的投资标的;而对冲基金持仓的前五家公司已经连续七个季度没有出现过任何变化。

高盛直言,对冲基金的投资集中度和拥挤程度都处于历史高点或接近历史最高点。

抱团创造美股历史

而抱团的结果就是强者恒强,随着美股持续反弹,两家大型科技股的市值居然历史性的占据了标普500的百分之十!

5月27日早间,交银国际董事总经理研究部负责人洪灏发布微博记录历史性时刻,微软+苹果市值超过了标普500的10%。

洪灏表示,历史首次微软+苹果市值超过了标普500的10%。同时,每个股票的占比各超过5%。这两个拥有互不兼容的操作系统和生命哲学的公司、历史上的死对头,终于一统江湖。

洪灏表示,历史首次微软+苹果市值超过了标普500的10%。同时,每个股票的占比各超过5%。这两个拥有互不兼容的操作系统和生命哲学的公司、历史上的死对头,终于一统江湖。

而FAAMG(Facebook、苹果、亚马逊、微软和谷歌)等高科技巨头的总市值已经占到了标普500总市值的21%!

美股对冲基金表现与标普500高度驱同

而机构抱团也令标普500指数和追踪股票型对冲基金业绩的HFR指数表现的高度驱同。

美国金融博客网站Zero Hedge认为,这意味着目前的对冲基金实际上可能并不存在对冲——当大家都把资金放在最受欢迎的股票上,何谈对冲呢?

美国金融博客网站Zero Hedge认为,这意味着目前的对冲基金实际上可能并不存在对冲——当大家都把资金放在最受欢迎的股票上,何谈对冲呢?

高盛指出,对冲基金投资集中度和拥挤程度都处于历史高点或接近历史最高点,第一季度对冲基金投资组合集中度进一步上升,反映了整个股票市场集中度的急剧上升。

结果,典型的对冲基金将其多头投资组合中的71%放在市值前十大的股票中,仅略低于2019年初创纪录的72%。

五巨头外

盈利零增长

而追求业绩的稳定性是美股机构寻求抱团的主要原因。

财报数据显示,美国的五大科技巨头:Facebook、亚马逊、苹果、微软和谷歌,在去年四季度的平均盈利增速超过了20%,而标普500上市公司的平均盈利增长仅为4%。

高盛坦言,标普500中1%的公司EPS增长了16%,而除去这五家公司,标普500的盈利增速就是零增长。这意味着超大市值公司的盈利能力不断强化,而中小市值公司的盈利能力在削弱。

高盛表示,不可否认的是,除了五大科技企业之外的美国上市公司,大多处于挣扎之中。罗素2000指数公司在四季度的盈利大幅下降7%,而这一指数主要反映的就是小市值上市公司的表现。

高位抱团在继续

而在A股市场,涨幅巨大的高位抱团股也并没有瓦解迹象。剔除次新股后,5月28日股价创历史新高的仍多为今年以来涨幅巨大的抱团股。

打板牛人欲转型

打板牛人欲转型

甚至连“打板高手”,都开始想往这方面“转型”!

比如习惯于“打板”思路的私募基金经理王宇,今年开始转变思路。他现在的主要“课题”,就是研究如何抱稳机构的大腿。

王宇表示,“之前是打板,现在是要找机构抱团的个股,这类标的K线走得很稳,只要在买方联盟瓦解之前撤离,就能收获稳稳的幸福……”

实际上相比于过山车式的打板,抱团股确实称得上“稳稳的幸福”就以上述表格中的个股为例,今年至今96个交易日中,上涨天数占比均在50%以上,其中60%以上的有4只个股,58%以上的有7只个股。

而与美股一样,A股机构抱团也无非是追求“盈利稳定增长”的稀缺性。国信证券就表示,由于当前宏观经济的特征是“有韧性无弹性”,所以能保持稳定盈利的龙头公司成为稀缺品。

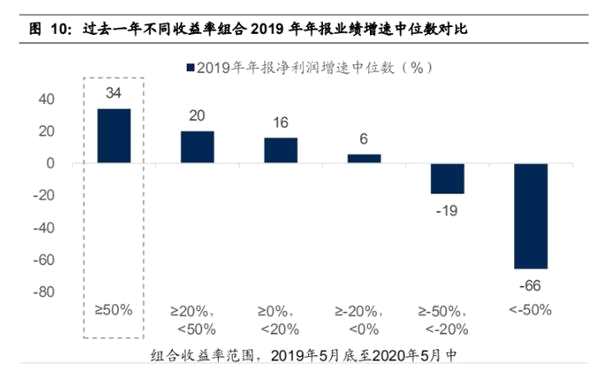

下图显示,过去一年涨幅超过50%的品种,其年报业绩增速的中位数为34%,明显强于其他涨幅区间个股的业绩增速。

“抱团溢出”更青睐细分龙头

“抱团溢出”更青睐细分龙头

值得注意的是,今年机构抱团并非传统意义上的茅台、格力、五粮液等一线白龙马,而更倾向于挖掘一些二线龙头白马股。

这些个股获得机构抱团以后,股价宛如坐上了火箭。

比如近期火爆的家具板块中的领涨品种—【江山欧派(603208)、股吧】,主营家具行业细分领域的木门生产。此前股价表现平平,但今年以来暴涨已近2倍。

公开资料显示,公司总股本8081.6万股,董事长吴水根及2名董事合计持股5000万股,汇添富基金、长城基金等14家机构合计持有687.45万股。

在掌握两成,甚至是更多的筹码后,基金等买方机构及陆股通无疑成为了左右二级市场运行的最重要变量。

又比如主营小家电的小熊电器今年一季度基金持股从36.7万股大幅增加至515.8万股,年初至今涨幅超80%。

反观茅台、格力等一线白酒、家电行业个股,由于过去多年已累积巨大的涨幅,因此今年享受到的机构抱团的“溢出效应”似乎不明显。

对于抱团股的高估值,近期国海证券甚至表示“忽视短期公司估值,注重长期成长空间”。

归根到底,股价还是有资金优势的一方说了算,无论是打板,还是抱团,大资金说你有,你就有!

仅供投资者参考,不构成投资建议

(文章来源:东方财富研究中心)

关键词:

审核:yj115

编辑:yj127

抱团,对冲基金