财智坊:美股业绩表现的启示

来源: 凤凰网港股

作者:佚名

摘要: 美股业绩期近尾声,标普500指数成份企业约有9成已公布首季度的业绩,目前或许是合适时机,概括检测一下整体表现。

美股业绩期近尾声,标普500指数成份企业约有9成已公布首季度的业绩,目前或许是合适时机,概括检测一下整体表现。

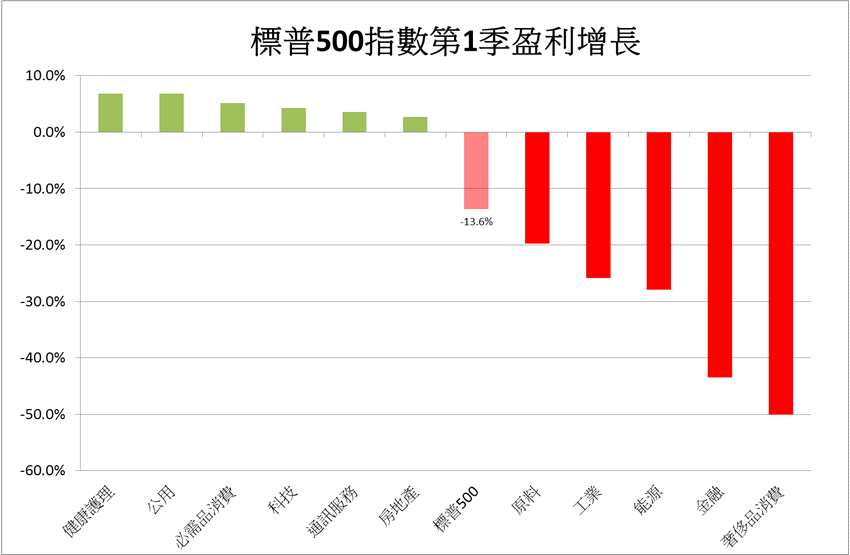

根据最新数字显示,已公布首季成绩表的企业中,约有3分之2的盈利表现较预期为佳,不过比率低于过去5年平均水平;整体盈利则按年下跌13.6%,这是2009年第3季以来最差的表现。从板块角度看,表现最差3个行业,分别是奢侈消费品、金融和能源,分别按年下挫50.1%、43.5%和27.9%;反之,健康护理、公用和必需消费品表现较佳,分别按年上升6.8%、6.8%和5.2%。近月来表现领涨的科技板块,盈利表现排名第四,按年升4.3%(图1)。

值得留意的是,年初至今板块表现较突出的行业,除奢侈消费外,往往在首季度的业绩中,均有相对较佳的表现(跌幅相对温和);反之亦然。

值得留意的是,年初至今板块表现较突出的行业,除奢侈消费外,往往在首季度的业绩中,均有相对较佳的表现(跌幅相对温和);反之亦然。

盈利展望方面,分析员对标准普尔指数未来12个月每股盈利预测持续向下修订,最新数字是按年下跌24%,是2009年以来最差的表现,较2000年科网股爆破和上世纪九十年代初的衰退时更差(图2)。由于肺炎疫情引发经济停摆的冲击和影响,并未完全反映出来,预料企业盈利预测稍后还有进一步下调的空间,不排除最终数字甚至较2008/2009年金融海啸时的负38%更差。

由于标指迄今表现相对坚挺(较早前已收复跌幅61.8%),反之盈利预测却在经济衰退阴霾不断向下调,在此起彼伏的情况下,标指预测市盈利已飙升至20倍以上(达20.4倍),均较过去5年、10年、15年或20年的平均值(约15-17倍),反映目前标指的估值十分昂贵;意味美股有调整的压力。

由于标指迄今表现相对坚挺(较早前已收复跌幅61.8%),反之盈利预测却在经济衰退阴霾不断向下调,在此起彼伏的情况下,标指预测市盈利已飙升至20倍以上(达20.4倍),均较过去5年、10年、15年或20年的平均值(约15-17倍),反映目前标指的估值十分昂贵;意味美股有调整的压力。

一直以来,股价与盈利表现息息相关;根据过去近30年数据显示,两者按年变化的关连系数达0.5以上较高水平。按目前标指盈利按年下跌两成四推算,意味标指在现水平将要下跌约一成七,回到约2350点左右的水平。不过,如前所述,由于目前的盈利预测数字还有进一步下调的空间,意味标指回落的压力将更大。究竟美联储的量宽行动,能否可以持久地把标指推升,甚至与企业盈利表现背道而驰?相信只有走着瞧。不过,从目前企业业绩表现来看,经济衰退、甚至萧条的压力,似乎越来越大。

关键词:

审核:yj127

编辑:yj127

预测