兴证宏观:社融超预期 纾困政策持续发力

来源: 王涵论宏观

作者:王涵

摘要: 事件:央行公布2020年4月金融数据:社融新增3.09万亿,高于预期的2.65万亿,存量同比增长升至12%;新增人民币贷款1.7万亿,高于预期的1.3万亿;M2增速从10.1%升至11.1%,

事件:央行公布2020年4月金融数据:社融新增3.09万亿,高于预期的2.65万亿,存量同比增长升至12%;新增人民币贷款1.7万亿,高于预期的1.3万亿;M2增速从10.1%升至11.1%,M1增速从5%升至5.5%,我们认为:

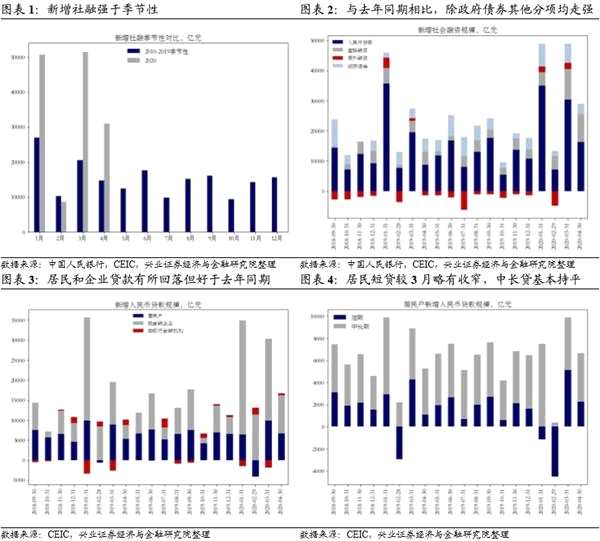

新增社融强于预期,直接融资及企业债券融资是重要支撑。3月新增社融3.09亿,强于去年同期1.41亿。同比来看,信贷多增7467亿,企业债券融资多增5066亿,政府债券少增1076亿,表外多增1446亿。

实体经济融资维持稳健。4月新增人民币贷款1.7万亿,较3月少增1.15万亿,但好于去年同期的0.68万亿。

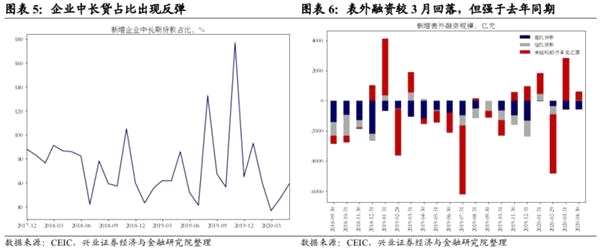

复工复产推动,宏观对冲力度持续,企业中长贷占比上升。企业新增贷款9563亿,较去年同期多增6092亿。短贷、中长贷环比回落但同比改善,票据融资则同环比双改善。一方面,融资成本维持低位推动票据持续改善;另一方面,中长贷占比继续上升,与纾困政策支持下企业逐步复工复产,稳增长政策导向下基建类贷款投放增加相吻合。

消费、购房活动持续回暖,居民短贷和中长贷款均好于去年同期。居民贷款较3月少增4445亿,强于去年同期。其中,短贷新增2280亿,较去年同期多增1187亿;中长贷新增4389亿,较去年同期多增224亿。居民短贷和中长贷维持稳健,与鼓励消费政策频出、外出消费逐步修复、地产销售回暖也吻合。

开票回落拉动表外融资环比收窄。表外融资新增21亿,环比少增2188亿(主要由于开票环比下滑2241亿),同比多增1446亿。

往后看,货币政策预期延续宽松基调,关注“保就业”和“外部风险”应对。4月17日政治局会议对一季度定调为“经济发展面临的挑战前所未有”,在此背景下,宏观经济对冲初见成效,4月社融强于市场预期继续印证了这一点。而伴随着中国疫情防控常态化下复工复产的逐步推进,基本面最差的时期已过去。短期看,境外疫情蔓延使得国内经济主要矛盾从供给转向需求,从内需转向外需。往后看,

政策基调:延续偏松。随着两会逐渐临近,预期货币政策层面基调上预期将继续维持宽松,央行Q1货币政策执行报告延续“保持M2社融与名义GDP增速基本匹配并略高”,M2增速的持续回升也与此相吻合。

政策目标:关注民生和就业。Q1央行报告删除了“确保经济运行在合理区间”的表述,但强化了“确保完成决战决胜脱贫攻坚目标任务”,“保就业”被放在更重要的位置。

政策空间:关注外部风险。关注到央行报告讨论海外非常规货币政策负作用且强调“外部风险”,货币政策为应对极端情况或将留有一定空间。

风险提示:国内外经济、政策形势超预期变化。

风险提示:国内外经济、政策形势超预期变化。

风险提示:国内外经济、政策形势超预期变化。

(文章来源:王涵论宏观)

关键词:

审核:yj127

编辑:yj127

货币政策