银行股:波动向上 强者恒强

来源: 证券市场周刊

作者:佚名

摘要: 受银行让利、央行货币政策以及银行负债端结构固化因素的影响,银行整体净息差下行幅度或超市场此前预期,使投资人对以量补价带来的高速增长的持续性存疑。数据显示,一季度银行板块现恐慌性抛售,前期估值相对较高且

受银行让利、央行货币政策以及银行负债端结构固化因素的影响,银行整体净息差下行幅度或超市场此前预期,使投资人对以量补价带来的高速增长的持续性存疑。

数据显示,一季度银行板块现恐慌性抛售,前期估值相对较高且持仓较高的个股,在恐慌情绪下被快速抛售;而估值相对较低的国有大行,特别是港股却得到了资金的配置。

一季度银行板块净持仓规模降幅明显

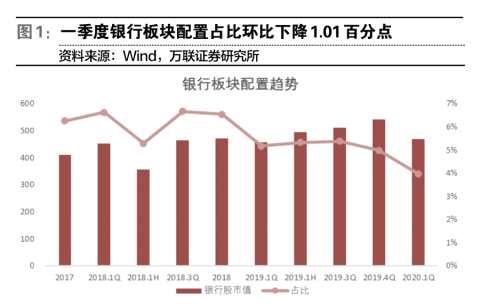

我们统计了股票型基金银行板块的配置情况,主要呈现以下特点:首先,一季度银行板块的配置比例为3.97%,居各行业排名第五,排名下降两位,配置比例较2019年四季度环比下降1.01个百分点。(如果剔除港股配置规模,下降幅度达到1.13个百分点。)整个板块净持仓规模较2019年四季度环比下降13.12%,降幅明显。

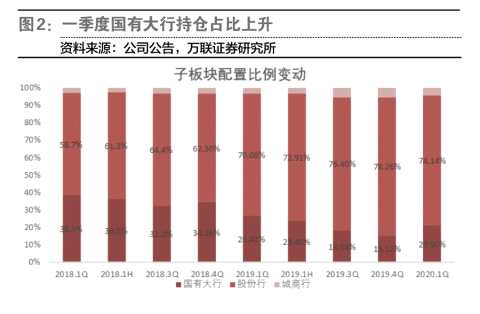

其次,从子板块的角度看,增减仓的情况发生了较大的变化。自2018年以来,处于持续减仓的国有大行在2020年一季度增仓明显,一季度国有大行持仓占比达到20.92%,较2019年四季度上升5.8个百分点。而此前连续8个季度增仓的股份制银行和城商行,在一季度明显减仓。子板块中,股份制银行和城商行分别减仓75.42亿元和7.89亿元,降幅达到17.8%和26.4%,占总配置规模的比例分别下降4.12%和0.84%。

其次,从子板块的角度看,增减仓的情况发生了较大的变化。自2018年以来,处于持续减仓的国有大行在2020年一季度增仓明显,一季度国有大行持仓占比达到20.92%,较2019年四季度上升5.8个百分点。而此前连续8个季度增仓的股份制银行和城商行,在一季度明显减仓。子板块中,股份制银行和城商行分别减仓75.42亿元和7.89亿元,降幅达到17.8%和26.4%,占总配置规模的比例分别下降4.12%和0.84%。

第三,从个股持仓看,国有大行港股的增持规模达到9.5亿元,占总增仓规模的比例达到58%,工商银行、建设银行和交通银行的增长主要来自于港股市场,而农业银行和中国银行的增仓主要来自于A股市场。在股份制银行和城商行中,减仓较多的是招商银行、兴业银行、浦发银行、平安银行和宁波银行。

第三,从个股持仓看,国有大行港股的增持规模达到9.5亿元,占总增仓规模的比例达到58%,工商银行、建设银行和交通银行的增长主要来自于港股市场,而农业银行和中国银行的增仓主要来自于A股市场。在股份制银行和城商行中,减仓较多的是招商银行、兴业银行、浦发银行、平安银行和宁波银行。

回顾一季度国内经济环境,受2020年一季度受突如其来的新冠肺炎疫情影响,国内经济自2019年四季度以来的短周期经济企稳戛然而止。防控新冠肺炎的快速蔓延,物理上的隔离,首先造成了消费端的明显下滑,主要体现在交运、旅游、餐饮、住宿、娱乐这些行业,冲击是最为直观。其中,以餐饮业为例,一季度的收入就下降了4800亿元,降幅达到44.3%。除了消费端的冲击外,投资端也出现明显调整,无论是房地产投资、基建投资还是制造业投资均出现了大幅下滑。随着新冠肺炎疫情的全球蔓延,全球总需求萎缩的预期逐渐升温。

经济下行,特别是短期下行幅度较大,将加大银行资产质量的波动,而国外的蔓延,使得投资人对疫情的走势判断存在较大的不确定性,加重了对银行资产质量的悲观预期。虽然多地的监管均放宽了疫情期间部分企业的不良认定标准,并且允许展期和续贷。这些措施尽管对短期的不良有一定的缓解作用,但是仍然不足以消除投资人对未来较高不确定性的担忧。

除了资产质量预期悲观外,受银行让利、央行目前的货币政策以及银行负债端结构固化因素的影响,银行整体净息差的下行幅度或者超过市场此前的预期,从而使得投资人对以量补价带来的高速增长的持续性存疑。

综上各种因素,银行板块在一季度整体下跌13.89%,跑输沪深300指数3.9个百分点,位居中信一级行业指数排名23位。一季度,银行板块估值从年初的0.85倍PB下降到3月末的0.72倍PB,处于过去5年估值的底部。

二季度重点关注负债端“价”的变动

央行年初以来,通过定向降准、降低公开市场操作利率、降低LPR利率以及专项再贷款和再贴现的方式,并结合财政贴息向企业定向投放,特别是对中小企业的信贷支持,降低企业融资利率。

根据央行的数据,截至3月底,一般贷款利率比2019年的高点下降了0.6个百分点,2020年以来下降了0.26个百分点,明显超过了中期借贷便利中标利率和LPR的降幅。与此同时,企业债的融资成本也出现了明显下降,从3月的数据看,企业债的短端部分的融资利率已经降到了2%以下。

整个融资端成本的下行,在负债端结构相对固化的前提下,银行净息差短期面临一定的压力。从目前公司2019年财报的银行数据看,银行负债端成本均值在2.34%,虽然较2018年下降4BP,但是负债端稳定资金成本,即存款成本都出现不同幅度的上行,2019年年末存款成本均值在2.04%,较2018年上升16BP。负债端成本的刚性,结构的固化,在利率下行周期,降幅小于资产端,对利润会造成明显的挤压。而从目前公布一季度业绩的银行数据看,一季度整体营收增速和净利润增速仍基本符合预期。但是,更多的是依靠短期规模快速增长的支撑,一季度整体信贷增长7.1万亿元,同比增速12.7%,较2019年一季度同期多增1.3万亿元,而净息差则基本处于回落状态,资产端的回落幅度大于负债端的回落幅度。

展望二季度,从银行家问卷调查结果来看,二季度的贷款需求预期指数是83.1%,这个指数比一季度要高17.1个百分点,且房地产销量在3月末也开始回升;企业端的复工复产也在加速,基建投资也将开始发力,因此,从需求端的角度看,会好于一季度。不过,从总量的角度看,考虑到宏观杠杆率的约束问题,预计二季度在量上再次出现大幅度上升的概率并不高。

近期的政治局会议对货币政策提出了具体的要求,强调“运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上”。我们预计除进一步降低OMO、MLF、LPR利率外,大概率银行存款基准利率的调整也将开启。

一季度存款增长前低后高,其中3月存款同比增速达到9.34%,较1月、2月上升1个百分点。分项数据看,企业存款增加3.19万亿元,同比多增1.27万亿元;居民存款增加2.35万亿元,同比多增1.47万亿元,预计与季末因素有关,需求端的扰动压力仍需关注;财政存款减少7353亿元,同比多减425亿元;非银行金融机构的存款减少14338亿元,同比多减2989亿元。

从贷款决定存款的角度看,一季度增加了近7.1万亿元的贷款,存款出现大幅增长是可以预期的。其中,企业存款的回升,主要是受到货币以及财政等对冲政策发力的支持,企业短期现金流压力明显缓解。不过,从企业贷款的新增结构看,中短期贷款及票据占比超过50%。如果这部分资金大多是来解决企业短期的流动性问题,或者说是续命资金,这些资金留存下来的就较为有限。除此之外的剩余部分资金,由于贷款利率较低,就存在很大的套息空间。因此,无论是从供给的角度还是从需求的角度看,这部分新增存款的成本即便有所下行,但是成本似乎并不便宜。从目前公布业绩的一季度数据看,部分银行负债端成本,特别是企业定期存款的成本有所下降,不过对比市场融资利率降幅看,成本降幅非常有限。

另外,我们也看到,企业债融资规模9953亿元,同比多增6407亿元,单月信用债净发行创历史新高。剔除政府部门的融资后,整体增速上升,政策方面对企业的支持力度仍较大。不过,从结构上看,企业债中短融的规模达到了5500亿元,占比56%。这部分融资的成本已经低于2%,与同期限的大额存款单也有近150BP左右的价差。

在目前银行负债端结构相对固化的前提下,从降低银行负债端成本的角度出发,市场对存款基准利率的下调有较高的预期。我们也判断,作为降低实体融资成本的配套工具,存款基准利率有必要进行调整,而从银行负债端结构相对固化,存款在负债中的核心地位考虑,调降存款基准利率对于银行负债端综合成本的下行也有促进作用。

不过,现实中的负利率问题是重要考虑因。目前来看,通胀水平是重要制约因素,虽然市场预期需待CPI回落到3%以下,才是政策调整的合理窗口。但是,考虑到整体国内外经济环境因素,以及政策的实施效果问题,预计节奏上或有提前的可能。

关于调降的方式,我们预计仍延续对不同期限差异化处理的方式,并进一步打开利率上浮的上限。至于效果问题,我们判断在低利率的大环境下,银行负债端成本的下降是确定性的,只是下降的幅度和速度较为缓慢。

二季度国内经济好转VS外需压力上升

在资产质量方面,我们此前从银行贷款的结构、贷款的增量、不良贷款的分布、资产质量波动与宏观经济增长的关系等方面对银行的资产质量进行了详细的讨论。

从静态的角度看,物理隔离造成的短期经济下行影响,对银行表内的冲击相对有限。因为从银行业表内的贷款结构看,餐饮旅游、电影、批发零售行业本身占比不大,且上述冲击较大的行业,部分行业本身市场集中度相对较低,因此,整个银行体系资产质量波动空间或较为有限。不过,由于近两年来,支持实体经济发展,普惠小微贷款的增速较快,而小企业抗风险能力相对较弱,受到的冲击也相对较大。

考虑到疫情的突发性以及持续时间存在一定的不确定性,以及2019年年末部分行业中相对较大的企业也出现了债务违约的案例,结合当前的情况,我们预判二季度或者三季度不良率仍有继续走高的风险。

从当前国内的经济高频数据的变化看,已经有向好趋势。以消费为例,汽车作为重要的可选消费品种,按照周度同比数据看,已经转正了。房地产方面,一线城市的二手房房价已经同比反弹,二三线城市则同比放缓;销售方面,30城市的日均数据,已经恢复到了历史上的同期水平;土地方面,100城市的土地溢价率也回到了往年的正常水平上,不过这些数据的持续性还有待进一步验证。从拥堵指数看,从东南沿海到东部地区,以及中西部的代表城市西安和成都,都回到了正常水平。

二季度经济恢复的主要制约因素集中在国外。从PMI数据看,3月份基本恢复到了往年的平均水平。大部分工厂和工人基本已经复工,这表明经济基本恢复正常状态。但是,如果说2月后半月到3月面临的是国内如何复工复产的问题,即内需的问题。3月份海外的疫情还没有大规模蔓延,国外的需求还是正常的。4月份则面临的是国外需求暂时消失的问题。我们预计国外需求暂停预计将持续整个二季度。因此,外需断崖式下跌,4-6月将承受较大的压力,其中4月压力最大。从一些外向型城市的拥堵指数也可以得到佐证,如东莞和宁波,近期明显回落,表现出一定的压力。

考虑到国内市场出清的尾部风险,以及大型企业风险的逐步暴露,2020年核销力度或将加大,预计不良贷款总规模上行1000亿-1500亿元左右。由于疫情持续时间仍存在较大的不确定性,因此,我们仅对短期的影响做了分析,可能还会有更多的不确定因素出现,从而对银行板块整体估值造成制约。

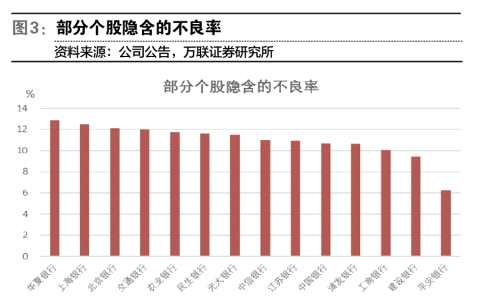

2020年年初受新冠疫情影响,1月末起国内实施了防控疫情的物理隔离措施,短期造成了经济负增长,失业也迅速高企。经济增长的大幅波动,就会对银行资产质量产生一定的影响。而为了支持疫情的防控,并稳定供给端,缓解企业短期现金流问题,央行推出了一系列的货币政策,在纾困短期流动性以及降低融资成本的角度均起到了积极作用。不过短期大规模的扩张,或将带动短期宏观杠杆率快速上升,进一步加重投资人对银行的资产质量的悲观预期。叠加国外疫情的不断扩散,对外需的担忧使得国内经济增长预期回升的时点不断后推,幅度也在缩水。在此背景下,银行板块估值持续走低,当前部分低估值隐含的平均不良率已经接近11.3%。

对新冠疫情的演进,以及防控过程中造成的经济影响,仍有较大的不确定性,因此即便当前估值已经新低,或已经充分反映了资产质量的压力,银行板块整体的估值修复仍很难出现。不过,部分风控良好的个股,穿越了过去10年经济增长的波动,仍能保持较高增长的公司,预计在本轮周期中仍将表现相对强劲。确定性较大的一点是,结合当前银行板块较低的估值,板块股息率在4%-5%之间,部分个股股息率接近6%,板块防御性凸显。

对新冠疫情的演进,以及防控过程中造成的经济影响,仍有较大的不确定性,因此即便当前估值已经新低,或已经充分反映了资产质量的压力,银行板块整体的估值修复仍很难出现。不过,部分风控良好的个股,穿越了过去10年经济增长的波动,仍能保持较高增长的公司,预计在本轮周期中仍将表现相对强劲。确定性较大的一点是,结合当前银行板块较低的估值,板块股息率在4%-5%之间,部分个股股息率接近6%,板块防御性凸显。

(文章来源:证券市场周刊)

关键词:

审核:yj127

编辑:yj127

一季度,短期