国产特斯拉降价:相关产业链公司迎重要发展机遇 股价爆发

来源: 澎湃新闻

作者:佚名

摘要: 1月6日,上证综指收盘跌0.01%报3083.41点,3100点得而复失,题材股多点开花,特斯拉概念掀涨停潮,黄金股午后持续扩张。数据显示,特斯拉指数当日上涨5.9%,位居概念板块上涨第二名,奥特佳(

1月6日,上证综指收盘跌0.01%报3083.41点,3100点得而复失,题材股多点开花,特斯拉概念掀涨停潮,黄金股午后持续扩张。

数据显示,特斯拉指数当日上涨5.9%,位居概念板块上涨第二名,奥特佳(002239)、天通股份(600330)、文灿股份(603348)、中国宝安(000009)、旭升股份(603305)、拓普集团(601689)等多股涨停。

根据国是直通车报道,1月7日,中国制造Model 3将正式对外交付。特斯拉官网1月3日显示,对由中国工厂生产的标准续航升级版Model 3(包含基础版辅助驾驶功能)起售价进行调整:由原来的35.58万元(人民币,下同)降价至29.905万。

东吴证券分析师王平阳认为,综合国产Model 3降价、特斯拉上海超级工厂产能建设超预期和新车型量产计划提前的推动,特斯拉的汽车销量有望显着增长,相关电子产业链公司迎来重要发展机遇。

降价利好国内销量增长

综合各家券商的观点来看,尽管对2020年的销量预测不一,但是大多认为特斯拉的汽车销量有望显着增长。

王平阳认为,国产版本Model 3的基础车价也从35.58万元下调至29.905万元,选装配置价格也相应下调,有望显着刺激国产Model 3销量,提升Model 3在同级别电动车和燃油车市场的份额。同时,特斯拉上海超级工厂建设超预期,2019年1月开始投建,2019年10月24日即建成投产,长期规划年产能达50万辆。

此外,他还认为,特斯拉新车型Model Y量产计划提前至2020年年中以前。综合国产Model 3降价、特斯拉上海超级工厂产能建设超预期和新车型量产计划提前的推动,特斯拉的汽车销量有望显着增长,相关电子产业链公司迎来重要发展机遇。

特斯拉产业链。数据来源:东吴证券

特斯拉产业链。数据来源:东吴证券

特斯拉的产品定价体系对标BBA(奔驰、宝马、奥迪),中信证券参照特斯拉在北美、欧洲的销量表现,推演预计Model 3在中国的稳态销量将达到30万辆以上。北美市场Model 3销量超过BBA竞品车型(奔驰C级、宝马3系以及奥迪A4)之和,比值达1.6;欧洲市场Model 3对BBA竞品销量的比值为0.3,后续欧洲建厂后比值有望持续提高。

“中国市场BBA竞品稳态销量为45万辆,考虑到当前Model 3在中国市场已经实现与竞品燃油车平价,我们预计稳态系数有望超过0.7,对应推演中国市场Model 3稳态销量将达到30万辆以上。”

除了本次降价,有机构预测未来国产特斯拉仍有降价空间。

中银国际分析师朱朋解释称,从成本端来看,一方面,特斯拉上海超级工厂的建造成本比美国的Model 3生产线降低了约65%(按单位产能的资本支出计算),另一方面,随着国产化率的逐步提升,国内物美价廉的零部件供应商将带来国产化BOM成本下降。随着上海工厂产能利用率以及零部件国产化率的持续提升,国产特斯拉成本有望持续降低,价格有望进一步下探,从而吸引更多消费者。

对国内产业链的影响

特斯拉国产化给国内供应链带来需求和能力的提升。根据中信证券的研报,特斯拉官方表示,目前中国工厂生产Model 3的零部件国产化率为30%,预计2020年底将实现零部件100%国产化(从海外供应商的中国工厂采购也属于国产化)。

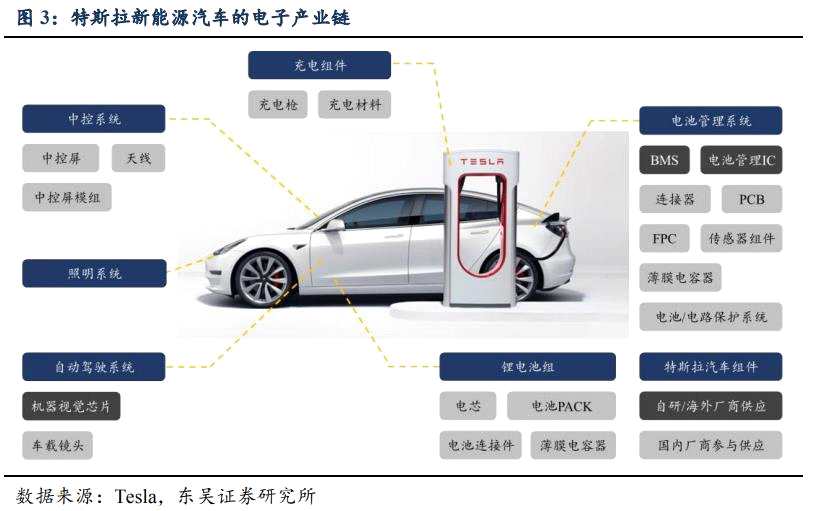

王平阳指出,目前,在特斯拉新能源汽车的供应链中,国内电子公司在中控系统、电池管理系统、自动驾驶系统、锂电池组和充电组件等产业链环节均有覆盖。

“应用在车载场景的电子产品的产品生命周期长,对应用稳定性和可靠性的要求较高,因而相关电子产品的价值量提升显着,同时车载电子产品的认证严格,终端车企与相关供应商的合作关系稳固。因此,未来特斯拉汽车销量的增长,有望显着带动产业链公司相关电子产品销售的增长。”

朱朋也认为,考虑到目前特斯拉产销量基数相对较低,建议关注国产配套单车价值量较高、业绩弹性较大的配套企业,对于高端用户来说,电动车的加速等性能更好,自动驾驶等配置也更加丰富,可以带来更好的用户体验。国产特斯拉降价或吸引其它品牌的潜在消费者,将对相同价格区间的豪华车及新能源汽车销量产生一定负面影响。

特斯拉电子产业链相关公司。数据来源:东吴证券

特斯拉电子产业链相关公司。数据来源:东吴证券

综合多家券商的观点和上市公司公告,澎湃新闻记者列出了最受机构关注的3只特斯拉供应链标的股,供投资者参考,不构成投资建议。

安洁科技(002635)

安洁科技主要面向中高端消费电子产品和新能源汽车提供精密功能性器件生产和整体解决方案。

东吴证券在研报中表示,目前安洁科技主要为特斯拉供应Power Wall产品以及传感组件以及金属件等电池模组结构件。

2019年三季报显示,安洁科技当年前三季度净利润3.31亿元,同比(较上年同期)减少22.37%;营业收入21.88亿元,同比减少12.65%。

长信科技(300088)

长信科技主要从事显示器件材料的研发和销售,主营业务包括触控显示模组、TFT面板减薄和ITO导电玻璃等,产品广泛应用于消费电子和汽车电子等领域。

此前,长信科技在投资者互动平台上回答投资者提问时介绍,近年来,公司积极和国际新能源汽车巨头T公司进行研发合作,为旗舰S、X车型提供中控屏模组。

长信科技表示,近期,中国政府正在有计划地进一步推进开放,其中主要举措之一即是大规模放宽对汽车产业外商投资的股比限制。2019年初,特斯拉上海超级工厂正式开工建设,包括Model 3、Model Y等系列车型,“公司将依托地域优势、技术同步、产业完整等优势加快融入。同时,公司将依托在车载Sensor、车载触控模组、车载盖板、车载触显一体化模组积累的高端技术经验和优质客户资源,不断提升在车载触控显示的市占率。”

世运电路(603920)

世运电路主营业务为各类印制电路板(PCB)的研发、生产与销售。

世运电路募投新增200万平方米的产能基本用于汽车领域,财通证券预测一期100万平方米产能将很快被特斯拉、Mobis占用,二期100万平方米产能在2020年5月份投产后也或迅速被特斯拉和即将突破的日本汽车电子巨头占用。

该机构认为,2019年世运电路来自特斯拉的收入规模约为1.8亿元,在公司汽车PCB板块中占比达20%,总收入占比为7.1%,约占特斯拉PCB市场的18%的份额。随着特斯拉放量,判断未来两年特斯拉收入或至少翻倍。

关键词:

审核:yj127

编辑:yj127

特斯拉,Model,汽车