中信建投黄文涛:基本面是债市核心风险 中性货币政策降低宽松预期

来源: 中信建投

作者:黄文涛

摘要: 基本面是债市核心风险9月份以来10年国债利率调整达到17.99BP,债市调整的因素包括:猪肉价格推升通胀预期。9月份CPI数据达到3%,目前猪肉价格和猪粮比均触及到历史高位,未来CPI破“4”概率大幅

基本面是债市核心风险

9月份以来10年国债利率调整达到17.99BP,债市调整的因素包括:

猪肉价格推升通胀预期。9月份CPI数据达到3%,目前猪肉价格和猪粮比均触及到历史高位,未来CPI破“4”概率大幅增加。

增长短期企稳预期增加。三季度经济数据超预期回落,但9月份工业、信贷数据超预期,房地产投资保持平稳,同时经济增速回落强化底线思维,四季度逆周期政策维稳预期增强。

中性货币政策降低宽松预期。9月央行普降后MLF利率下调预期落空,TMLF意外缺席,货币政策中性态度抵消了市场宽松预期。

基本面仍然构成债市核心风险,当前债市点位并不足以补偿风险,短期内债市调整仍将持续。后续来看,债市逻辑上仍有待遇厘清两个基本问题:

通胀和通缩哪个才是关键变量?猪肉价格推动下,四季度CPI仍将继续上行,同时PPI大概率仍处于负值区间,PPI和CPI分化仍将持续。我们认为,PPI环比已经出现改善迹象,随着去也去库存进入尾声,企业盈利改善,PPI大概率回归上行通道;而CPI在破“4”后,随着基数抬升,增速回落趋势确定,二者分化将逐步弥合。短期来看CPI更为重要,但猪肉因素削弱后PPI能否转正更加关键。

2020年增长下行逻辑是否仍然适用?2020年增长底线思维更加明确,逆周期政策是最大看点,但政策托底之外经济内生动力仍然存迷。一方面库存周期和金融周期显示周期回升力量;另一方面房地产等因素难以回避。我们认为,四季度至明年一季度是增长企稳相对确定,错判风险较低,而未来增长可持续性则有赖于逆周期政策力度以及托底实际效果。如果继续沿用今年供给侧改革的思维(淘汰老动能,扶持新动能),最终稳增长效果可能仍将有折扣。

一、 上周基本面回顾

1.1

增长:PPI拖累企业盈利增速

上周末公布了9月份企业盈利数据,1-9月份规模以上工业企业利润同比增长-2.1%,较1-8月继续回落,其中9月份利润同比增长-5.3%,比8月份回落3.3个百分点,降幅进一步扩大。PPI回落仍然是企业盈利下滑的重要原因,结构上利润回落主要来自于石油、煤炭、黑色金属、化工等上游行业以及汽车制造业。考虑到9月份PPI环比已经有所回升,四季度PPI触底概率增大,企业盈利增速存在好转的可能。

高频数据方面,从销售端来看,上周(10月21日至10月27日)30大中城市房地产销售面积355.66万平方米,较去年同期下滑3.46%,环比下滑15.02%%;10月21日公布的70城价格指数显示新房价格涨幅有所扩大,其中一线城市同比上涨4.6%,二线城市上涨9.3%,三线城市同比分别上涨8.4%。汽车方面,10月20日当周乘用车(轿车)日均销量10.06万辆,其中厂家批发同比-10%,厂家零售-12%,同比增速仍然负增长,但降幅明显缩窄。

从生产端来看,截止至上周五,国内钢厂高炉开工率为63.54%,国庆假后高炉开工率逐步回升;6大发电集团日均耗煤量为62.52万吨。

1.2

1.2

价格:猪粮比触及历史高位

工业品及贵金属方面,截止至上周五,RJ/CRB商品价格指数收于178.34,同比下滑8.45%,CRB现货指数同比下滑6.02%。分类来看,上周五COMEX黄金期货价格收于1505.3美元/盎司,同比上涨22.14%;WTI原油期货结算价为56.66美元/桶,布伦特原油价格为61.73美元/桶。上周五铁矿石期货结算价收于627.5元/吨,同比上涨17.95%;上周三公布的环渤海动力煤价格为577元/吨,环比持平;MySpic螺纹钢指数收于149.52,同比下滑19.79%,LME铜收于5867.5美元/吨,同比下滑5.52%。

食品价格方面,截止至上周五,CBOT大豆期货收盘于934.5美分/蒲式耳,同比上涨9.36%,三大主粮CBOT玉米、小麦和稻谷分别收盘于386.75美分/蒲式耳、517.75美分/英担和12.05美分/蒲式耳;中国寿光蔬菜价格指数为94.29%,同比下跌2.76%。猪肉价格方面,22省市生猪平均价为40.29元/千克,猪肉价格为56.02元/千克,同比涨幅分别达到200.67%和165.62%,猪粮比价为20.15,为历史高位。

二、 上周流动性回顾

2.1

资金面:央行扩大投放力度

公开市场操作方面,上周(10月19日到10月25日)央行展开5900亿元7天逆回购投放操作,周内有300亿元逆回购到期,逆回购净投放5600亿元,无MLF及国库现金定存操作。本周(10月26日至11月1日)有5900亿元逆回购到期。受国庆假期影响,10月份税期延迟至25日,央行扩大公开市场投放对冲税期资金压力,缓和利率波动;另一方面,尽管10月16日央行意外投放MLF,但三季度TMLF迟迟未有放量,货币政策中性态度下,资金面难回到国庆假后宽松情形。

资金利率方面,受央行扩大投放影响,上周资金利率呈现先高后低的走势,一周来看,除7天质押回购利率有所上行外,其余期限品种均下行,资金面波动得到控制。本周逆回购到期压力较大,叠加跨月压力,若央行公开市场投放力度下降,资金利率上行压力仍然不小。具体来看,上周银行间隔夜质押回购利率下行11.99P至2.5469%,7天质押回购利率上行11.08BP至2.9115%,14天质押回购利率下行1.86BP至2.9666%,21天质押回购利率下行17.6BP至2.9001%,1个月回购利率下行14.33BP至3.4238%,3个月回购利率下行51.78BP至3.0651%。

2.2

同业存单:发行利率上行

上周(10月21日到10月27日)总计发行同业存单840期,实际发行4162.7亿元,上周同业存单到期3413.85亿元,周内同业存单净融资748.85亿元。本周(10月28日至11月3日)同业存单到期3115.51亿元。国庆假后同业存单连续三周净融资为正,但考虑到今年以来同业存单以滚动发行为主,净融资诉求不大,短期内同存到期量下降的情况下,预计发行规模和净融资将有所回落。

2.3

汇率:人民币短期企稳态势已成

汇率方面,10月份以来美元指数高位回落,10月份以来降幅达到1.57%;10月份美国零售数据走弱,加上美联储整体对降息开放的态度,10月份美联储继续降息的概率增加,市场预期美联储降息概率超过90%。另一方面,自8月份人民币汇率破“7”以来,人民币汇率维持在7上方的水平窄幅波动,截止至上周五,美元兑人民币中间价为7.0749,即期汇率为7.0716,离岸汇率为7.0511。

三、上周债市回顾

三、上周债市回顾

3.1

一级市场:国开置换债反响强烈

上周(10月21日到10月27日)发行了22期利率债(不包括地方政府债),发行规模1818.6亿元,上周利率债到期965.7亿元,周内净融资852.9亿元。从发行情况来看,上周利率债发行有所分化,国债发行有所降温,政策性银行债发行相对较好。9月份以来二级市场收益率持续上行,对一级市场发行产生不利影响,四季度逐渐进入到国债净融资高峰,国债整体认购倍数有所下降。此外,上周国开置换债发行,市场反响强烈,两期置换债认购倍数明显高于同期限国开品种,其中10年期置换债品种认购倍数高达11.14倍。

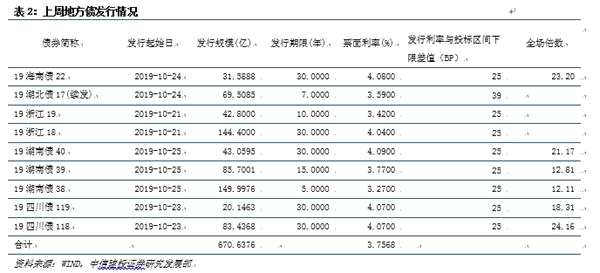

地方债方面,上周地方债仅发行9期地方债,发行规模670.64亿元。进入四季度,地方债发行以再融资债券为主,发行需求明显下降。此前市场传言四季度或存在5000亿元左右新增专项债提前发行,目前来看10月份落地概率较低。从上周地方债发行情况来看,各省地方债均按照“基准+25BP”定价发行,整体认购倍数维持高位。

3.2

3.2

二级市场:债市调整进行中

上周(10月21日至10月27日)债券市场收益率整体上行,尽管此前公布的三季度经济数据超预期回落,但9月份工业、信贷数据超预期,房地产投资保持平稳,数据分项上并不太弱,同时经济增速回落进一步加强了四季度逆周期政策维稳预期,四季度增长企稳概率增大;价格方面,9月份CPI年内首次破“3”,尽管CPI上涨主要由于猪肉价格因素推动,但持续扩大的价格涨幅进一步推高四季度乃至明年一季度CPI上升压力,CPI破“4”概率增加。在上述两方面因素下,10月份债市延续了9月份收益率上行势头。

上周全周来看,上周1年期国债收益率上5.25BP至2.6204%,2年期国债收益率下行0.11BP至2.724%,3年期国债收益率上行2.44BP至2.8152%,5年期国债收益率上行4.7BP至3.0273%,7年期国债收益率上行3.64BP至3.2309%,10年期国债收益率上行5.02BP至3.2372%,10-1年期限利差为61.68BP,基本与上周持平。政策性银行债方面,10年期国开债上行5.75BP至3.6327%,10年期进出债收益率上行1.07BP至3.8567%,10年期农发债下行4.02BP至3.8548%。

3.3

3.3

海外市场:风险事件缓和推动利率上行

海外市场方面,10月份以来海外债券市场收益率呈现上行势头,截止至上周五(10月25日),10年期美债收益率上行4BP至1.80%,10年期德债收益率上行1BP至-0.39%,10年期日债收益率上行0.6BP至-0.145%。

截止至上周五,中美利差为143.72BP,继续维持高位。9月份境外机构持有人民币债券规模达到2.12万亿,单月新增持仓886亿,国内债券市场仍然吸引境外资金流入。

(文章来源:中信建投)

(文章来源:中信建投)

关键词:

审核:yj127

编辑:yj127

上行