方正策略:金融板块值得关注 警惕消费板块抱团瓦解

来源: 策略研究

作者:佚名

摘要: 核心结论(1)全A盈利增速放缓,其中主板盈利增速明显回落,中小板有所提升,创业板小幅改善;(2)全A整体和主板、中小板盈利质量ROE改善,创业板ROE下滑;(3)周期和金融行业盈利增速和盈利质量ROE

核心结论

(1)全A盈利增速放缓,其中主板盈利增速明显回落,中小板有所提升,创业板小幅改善;(2)全A整体和主板、中小板盈利质量ROE改善,创业板ROE下滑;(3)周期和金融行业盈利增速和盈利质量ROE边际改善,消费和成长回落;(4)关注金融板块连续4个季度的业绩相对优势。

摘要

1、2019Q2上市公司整体盈利增速放缓,中小板边际改善。与名义GDP小幅提升走势相背离,上市公司整体盈利增速从1季度的10%放缓至4.4%;分上市板来看,主板盈利水平明显回落,中小板有所提升,创业板小幅改善。具体的,主板盈利水平从上季度的11.9%大幅滑落至5.9%,中小板盈利水平从-4%提升至-0.3%,创业板从-8.4%小幅提升至-7.4%。

2、行业层面,周期和金融行业业绩增速边际改善,消费和成长大幅滑落。周期行业2019Q2业绩进一步改善至正增长,主要由农林牧渔行业带动,此外机械设备行业业绩增速维持在较高水平,交运、采掘行业维持大体稳定,有色、钢铁、化工等行业降幅收窄;金融行业业绩增速维持大致平稳,其中银行业盈利增速小幅改善,非银金融继续维持高速增长,房地产行业出现了小幅回落;消费行业业绩增速下滑至转负,其中家电行业增速进一步提升,食品饮料行业继续维持较高增速,轻工行业增速收窄,医药生物、汽车等行业增速则大幅滑落;成长行业业绩大幅下滑至负增长,仅电子行业业绩出现边际改善,国防军工和计算机行业维持相对较高增速,其余行业大幅恶化。

3、全A整体和主板、中小板ROE改善。受益总资产周转率和权益乘数拉动,全A整体的ROE从2.77%小幅提升至2.90%;受益总资产周转率和权益乘数拉动,主板ROE从2.91%也小幅提升至3.01%;受益总资产周转率和销售利润率提升拉动,中小板ROE从1.89%大幅提升至2.46%;创业板受销售利润率下滑拖累,ROE从1.62%进一步滑落至1.42%。总体来看,随着企业盈利难度的加大,上市公司采用加快周转和提高杠杆的方法来促进盈利质量改善。

4、行业层面,金融和周期类ROE提升,消费和成长类ROE下降。受益销售利润率拉动,金融类行业ROE微升0.05%,其中房地产和银行业ROE均有所上升,非银金融ROE小幅下降;受益总资产周转率、销售利润率和权益乘数的全面提升,周期类ROE从1.99%大幅改善至2.46%,除交运外,其余细分行业ROE尽皆改善,尤以农林牧渔、钢铁、建材最为显着;受销售利润率下降拖累,消费类行业ROE滑落0.21%,除家电、轻工外,其余细分行业ROE尽皆下滑,食品饮料从6.9%滑落至4.8%最为显着;同样受销售利润率拖累,成长类行业ROE小幅下降了0.07%,板块间出现大幅分化,其中电子、国防军工、计算机ROE提升明显,而通信、传媒ROE则大幅滑落。

5、金融板块连续4个季度出现业绩相对优势。金融板块在二季度的业绩增速位居四板块之首,已连续4个季度具备业绩相对优势;此外消费板块二季度业绩增速位居第三,至少已经连续两个季度失去了业绩相对优势。根据业绩相对优势对持仓的影响,金融板块值得关注,同时需警惕消费板块在高持仓、业绩不及预期情况下的抱团瓦解。

正文

1 中报盈利整体回落,中小板边际改善

1.1 上市公司整体盈利增速有所下滑,板块间出现分化

2019Q2单季度全A盈利增速回落至4.4%。截止8月31日上午8点,可比口径样本下的上市公司中报已经全部披露完毕。其中,全部A股上市公司2019Q2单季度归母净利润同比增长4.4%,较2019Q1的10.0%出现了边际回落,下滑了5.6个百分点。剔除金融板块(非银和银行)后的2019Q2单季度全部A股公司归母净利润同比增速为-5.4%,再次转为负增长,较第一季度的2.7%增速下降了8.1个百分点。总体来看,2019Q2单季度盈利增速出现明显回落。

盈利表现与名义GDP增速走势相背离。2019Q2季度名义GDP增速从Q1季度的7.8%回升至8.3%。二者出现背离的原因在于价格因素和需求因素导致,其中名义GDP增速出现回升与实际GDP增速出现滑落趋势相反,这主要是因为价格水平CPI的走高。2019Q2单季度上市公司盈利增速出现了滑落,具体来看主要是受到了成长板块和消费板块盈利增速大幅滑落所拖累。这两大板块的盈利表现不佳,主要原因在于:其一,美国对我国进行科技遏制和关税加征;其二,外围经济普遍面临下行压力,全球经济增长萎靡,前景悲观。

主板盈利增速有所下滑,中小板和创业板盈利继续负增长,但出现了边际改善。具体到各上市板的盈利表现来看:主板以及剔除金融油化后的主板在2019Q2单季度归母净利润增速分别为5.9%和-3.7%,相较Q1季度的11.9%和7.7%,盈利增长分别滑落了6个百分点和11.4个百分点,主板盈利增速二季度明显滑落。

中小板以及剔除金融后的中小板盈利增长分别为-0.3%、-1.6%,较今年Q1季度的-4.0%、-9.9%,降幅收窄,分别回升了3.7个和8.3个百分点。创业板Q2单季度盈利增速-31.2%,较Q1季度的-12.9%出现了大幅下降,大幅下降的原因主要是受到【乐视网(300104)、股吧】等少数几个经营异常公司盈利巨幅亏损的影响,若剔除乐视网、温氏、宁德、金融后,创业板盈利增速为-7.4%,较Q1季度的-8.4%有小幅好转。

1.2 全A整体和所有上市板营业收入和成本增速均下滑

进入2019年2季度,上市公司整体营业收入和营业成本同时出现了小幅下滑。

上市公司整体营业收入增速小幅下降。2019Q2单季度全A剔除金融后的营业收入同比增长8.7%,较2019Q1的增速10.5%,边际下滑了1.8个百分点。

上市公司整体营业成本增速同样小幅下降。2019Q2单季度全A剔除金融后的营业成本增长9.4%,较2019Q1增速11.3%,边际下行了1.9个百分点,与营业收入增速下滑的幅度基本相当。营业收入和营业成本增速出现了同时下行,这与整体经济形势密切相关,2季度实际GDP增速的下移反应出整体的需求疲弱。

分板块看,主板、中小板和创业板的营业收入和营业成本增速均同时出现了滑落,其中创业板增速滑落的幅度最大,中小板次之,主板仅小幅下滑。具体的:

主板营业收入与营业成本增速均同时小幅下滑。2019Q2主板剔除金融后的营业收入同比增速为9.4%,较2019Q1的10.7%出现了小幅下降,滑落了1.3个百分点。而2019Q2主板剔除金融后的营业成本增速为10.3%,较2019Q1的增速11.3%,也出现了小幅下滑,滑落了1个百分点。

中小板营业收入和营业成本增速同时出现了较明显的下降。2019Q2中小板剔除金融后的营业收入增速为5.3%,较2019Q1的8.6%,增速出现了较明显下降,下滑了3.3个百分点。而2019Q2中小板剔除金融后的营业成本同比增速4.3%,较2019Q1的9.6%,也出现了较明显的下降,滑落5.3个百分点。

创业板营业收入和营业成本增速均大幅滑落。2019Q2创业板剔除金融、乐视、温氏、宁德后的营业收入增速为1.8%,较2019Q1的11.3%,出现了大幅下滑,滑落了9.5个百分点。而2019Q2营业成本增速为1.2%,较2019Q1的12.7%,出现了更大幅度的下降,降幅达到了11.5个百分点。

1.3 盈利能力:毛利率整体稳定,ROE小幅改善

1。3.1全A和各板块毛利率整体稳定或微升

2019Q2全部A股整体毛利率略微上升或平稳。2019Q2剔除金融后全部A股毛利率为19.4%,略高于2019Q1的19.3%,原因在于营收和成本同时下降,但成本下降幅度稍大。

主板毛利率维持稳定。原因在于主板营收及成本增速同时小幅下降,且二者变动幅度相近。剔除金融后的主板毛利率为18.6%,较2019Q1的18.6%基本持平。

中小板毛利率小幅微升或维持稳定。剔除金融后的中小板毛利率为22.4%,与2019Q1的22.2%水平维持大体稳定,营收与营本均小幅下滑。

创业板毛利率延续小幅回升态势。营收及成本增速同时大幅下降且成本的降幅更大。剔除金融乐视温氏宁德后的创业板毛利率为30.4%,较2019Q1的30.1%小幅回升,延续2018Q2以来的回升趋势。

1.3.2 除创业板外,全A整体和其余板块ROE尽皆改善

全部A股整体盈利质量小幅改善,总资产周转率和权益乘数是拉动因素,销售利润率下滑形成拖累。全部A股2019Q2的ROE为2.90%,较2019Q1的2.77%小幅提升。根据杜邦因素分解归因,总资产周转率和权益乘数是拉动ROE上升的主要因素。总资产周转率2019Q2为4.8%,较上季度的4.5%提升了0.3个百分点,权益乘数2019Q2为6.81,较上季度的6.73微升0.08。同时,销售利润率有所下滑,2019Q2为8.9%,较2019Q1的9.1%下降0.2个百分点。

主板ROE小幅提升,总资产周转率和权益乘数是主要拉动力。主板上市公司以大市值蓝筹股为主,弹性低于中小板与创业板,业绩相对稳定。主板2019Q2的ROE为3.01%,较2019Q1的2.91%小幅上升0.1个百分点。其中总资产周转率较上季度提升0.2个百分点,是拉动ROE上升的最主要因素,权益乘数小幅上升0.1个百分点,销售利润率下降了0.3个百分点形成拖累。

中小板ROE大幅上升,主要由销售利润率和总资产周转率提升拉动。中小板2019Q2的ROE为2.46%,较2019Q1的1.89%明显提升0.57个百分点。其中,销售利润率、总资产周转率和权益乘数均有不同程度的提升,而总资产周转率增加了1.4个百分点,成为ROE改善的最主要贡献因素。

创业板ROE回落,销售利润率明显下滑是主因。创业板2019Q2的ROE为1.42%,较2019Q1的1.62%回落0.2个百分点。拆分来看,总资产周转率明显改善,提升1.8%,权益乘数也略有上升,但销售利润率则较上季度下降2个百分点,成为拖累ROE的主因。

2 行业角度:金融和周期盈利能力和质量提升,消费和成长盈利能力和质量下滑

2.1 盈利角度:消费、成长盈利增速大幅滑落至负、金融相对稳定、周期小幅改善至正

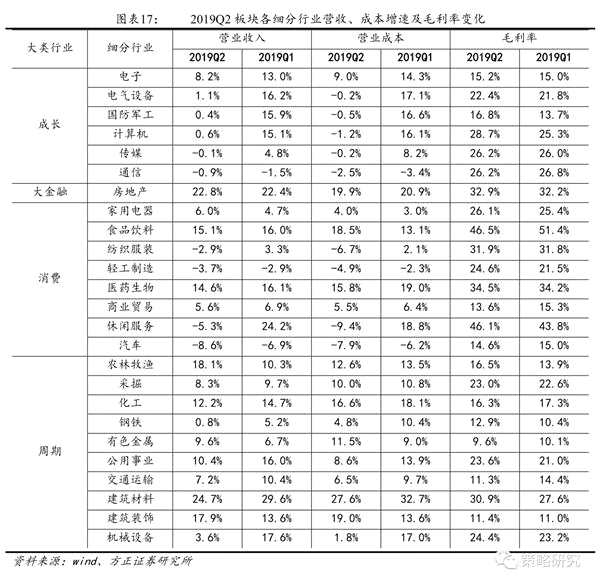

成长类行业:整体板块二季度业绩进入负增长,增速大幅下滑。其中电子行业增速边际改善,国防军工和计算机行业业绩维持较高增长。成长类行业总体在2019Q2单季度归母净利润出现了负增长,增速滑落至-34.0%,较一季度的12.4%增速,边际恶化明显,滑落了46.4个百分点。具体到行业中,唯一出现了业绩增速边际改善的是电子行业,2019Q2单季度归母净利润增速为1.8%,较今年一季度-10.6%的增速,提升了12.4个百分点;此外,尽管国防军工和计算机行业的业绩出现了边际回落,但仍然维持在较高速的增长水平,增速分别达到了36.2%和26.2%;通信行业和传媒行业业绩增长出现大幅恶化,其中通信行业由一季度的1113.6%增速骤减至二季度的-316.3%。传媒行业业绩增速也大幅边际下滑了,从一季度的-24.3%大幅降低至-87.4%,原因在于经济疲软及悲观预期下,广告投放等需求受到明显抑制。

大金融行业:二季度业绩增速维持大致平稳,其中银行业增速小幅改善,房地产行业增速小幅滑落,非银金融继续维持高速增长。大金融行业2019Q2单季度盈利增速为15.0%,较一季度的16.7%相比,虽有小幅滑落,但整体处于大致平稳状态。具体到行业而言,非银金融行业依旧保持高增长态势,2019Q2盈利增速为高达65.0%,充分受益今年2季度市场成交量的同比显着改善;银行业绩增速出现了边际改善,2019Q2单季度盈利增速7.2%,与一季度6.2%相比提升了1个百分点;房地产行业业绩增速小幅下滑,2019Q2单季度盈利增速为12.3%,较一季度的16.4%有所下滑,相对来看,业绩下滑的幅度不大。

消费类行业:二季度增速转负,轻工和家电业绩增速边际改善,食品饮料继续维持较高增长。消费类行业2019Q2单季度盈利增速滑落至-9.5%,较一季度3.5%出现了明显下滑,滑落幅度13个百分点。具体到细分行业,其中,家电和轻工行业业绩增速小幅边际改善,家电行业增速进一步提升了5.4个百分点,而轻工行业的业绩增速则收窄了8.1个百分点;食品饮料二季度增速虽有小幅的边际滑落,但仍继续维持在较高的增速水平19.1%;医药生物行业增速转负,由9.2%转换至-0.1%,陷入业绩负增长;纺织服装、商业贸易、休闲服务行业业绩增速均由正大幅转弱至负;汽车行业业绩增速进一步恶化,由-27.2%进一步下滑至-35.7%。

周期类行业:二季度业绩增速进一步改善,改善主要是由农林牧渔带动,有色、钢铁、化工行业业绩降幅有所收窄,机械行业维持在较高增速水平。周期类行业2019Q2单季度盈利增速转正至0.2%,较一季度的-2.1%小幅改善2.3个百分点。具体到细分行业,其中农林牧渔行业表现最为亮眼,2019Q2单季度盈利增长高达3811.5%,较一季度的-61.2%改善幅度十分明显,主要原因在于猪周期和非洲猪瘟叠加共振带来的猪肉价格上涨在业绩上的兑现;有色、钢铁、化工行业的业绩降幅有所收窄,分别收窄了14.2、12.7、3.2个百分点;交运、采掘行业业绩增速维持大体稳定;机械设备行业尽管增速边际滑落,但仍维持在较高速的增长水平;其余公用事业、建材、建筑装饰行业的业绩增速出现了明显的下滑。

2.2 毛利率角度:成长及房地产行业毛利率略有改善,消费小幅下滑,周期维持稳定

2.2 毛利率角度:成长及房地产行业毛利率略有改善,消费小幅下滑,周期维持稳定

成长类行业:整体毛利率有所改善,国防军工、计算机毛利率明显提升,传媒、电子、电气设备保持稳定,通信小幅下降。成长类行业2019Q2的毛利率为20.9%,较2019Q1的20.3%有所改善,整体营收和营业成本增速同时大幅下降,但成本下降幅度更为明显。具体到细分行业中,国防军工、计算机的毛利率改善幅度较大,分别提升3.1%、3.4%,以上两个行业营收小幅上升的同时成本小幅下降;传媒、电子、电气设备行业毛利率保持稳定,提升幅度并不明显;此外,通信行业的毛利率略有下滑,源于其营收和成本同时下降但收入降幅更大。

房地产行业:毛利率略微上升0.7个百分点。二季度房地产行业毛利率上升的原因在于营业收入同比增速上升的同时,成本同比增速在小幅下降。

消费类行业:整体毛利率小幅下滑0.7个百分点,食品饮料、商业贸易的毛利率下滑较为明显,汽车继续小幅下滑,医药生物、家用电器、纺织服装保持稳定。消费类行业2019Q2的毛利率为24.0%,较2019Q1的24.7%小幅下滑了0.7个百分点,营收和成本增速同时下降,成本下滑的幅度明显更大。具体到细分行业中,食品饮料、商业贸易的毛利率下滑幅度较大,分别下滑4.9%、2.7%,但原因有所不同,食品饮料行业的营业收入增速略有下降而成本增速明显上升,商业贸易行业的营业收入和成本增速都有所下降,但营业收入下降的幅度更大;汽车行业毛利率继续小幅下滑0.4%,营收的持续萎缩是主因。另外,轻工制造和休闲服务的毛利率改善明显,分别提升3.1和2.3个百分点;医药生物、家用电器、纺织服装行业毛利率基本保持稳定。

周期类行业:毛利率维持稳定,其中钢铁、公用事业、农林牧渔、建筑材料毛利率改善幅度较大,有色金属、交通运输毛利率为近6个季度新低。周期类行业2019Q2的毛利率为16.2%,较2019Q1的16.3%略有下降或维持稳定,延续了2018Q2以来的下降态势,主要是由于营收和成本增速同时小幅下降且成本下降幅度更大所致。分行业来看,钢铁、公用事业、农林牧渔、建筑材料毛利率改善较为明显,但原因不尽相同,农林牧渔行业营收增速大幅提升同时成本增速小幅下滑,钢铁、公用事业、建筑材料的营收和成本增速均有所下降,但成本增速下滑对毛利率的抬升作用大于营收下滑的下拉作用,与二季度房地产行业毛利率改善相一致;有色金属、交通运输行业的毛利率则为2018Q1以来6个季度的最低值。

2.3 ROE角度:销售利润率拖累成长、消费类ROE,大金融、周期类ROE有所上升

2.3 ROE角度:销售利润率拖累成长、消费类ROE,大金融、周期类ROE有所上升

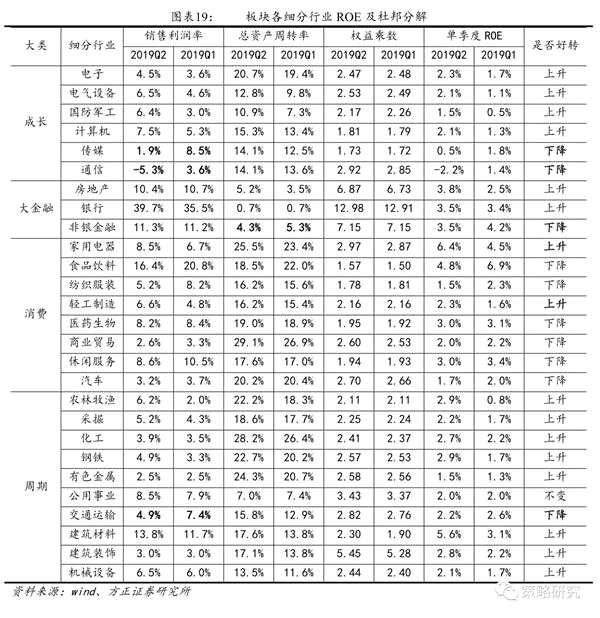

大类行业来看,成长、消费行业ROE因销售利润率的下降而略有回落,大金融、周期ROE则出现不同程度的上升。成长、消费行业2019Q2的ROE分别为1.33%、2.96%,较2019Q1的1.40%、3.17%分别回落0.07和0.21个百分点,盈利质量略有下降,其原因都在于销售利润率下降对ROE的拖累大于总资产周转率或权益乘数上升的贡献,成长行业的销售利润率从2019Q1的4.5%降至2019Q2的3.8%,消费行业则从6.8%降至6.1%。大金融行业2019Q2的ROE为3.51%,较2019Q1的3.46%微升0.05个百分点,主要由销售利润率提升拉动。周期行业2019Q2的ROE为2.46%,较2019Q1的1.99%出现了较大幅度上升,三个杜邦因素都有不同程度的上升,而总资产周转率的上升幅度最大,是拉动周期行业ROE的主因。

成长类行业ROE略有下降,传媒、通信ROE因销售利润率拖累而大幅下降,电子、电气设备、计算机、国防军工盈利质量提升。传媒、通信2019Q2的销售利润率分别为1.9%、-5.3%,较2019Q1下降6.6、8.9个百分点,是在总资产周转率和权益乘数有所上升的情况下拖累ROE分别大幅下降1.3、3.6个百分点的主要原因。电子、电气设备、计算机、国防军工盈利质量提升,销售利润率的继续改善成为主要贡献。

大金融行业ROE微升,非银金融是唯一下降的细分行业。非银金融2019Q2的ROE下降了0.7个百分点,主要由总资产周转率的下降引起。而房地产和银行的ROE都有所上升,分别由总资产周转率和销售利润率拉动。

消费行业整体ROE下降较为明显,仅家用电器、轻工制造的ROE上升,食品饮料下滑最大,其余子行业小幅下降。家用电器的销售利润率、总资产周转率、权益乘数全面上升,ROE从2019Q1的4.5%升至2019Q2的6.4%,盈利质量大幅改善。轻工制造的ROE上升了0.7个百分点,主要由销售利润率的提升拉动。另外,其他ROE下降的细分行业都出现了销售利润率不同程度下挫的情况,其中食品饮料最为突出,销售利润率从2019Q1的20.8%降至2019Q2的16.4%,降幅达4.4个百分点,整体ROE下滑了2.1%。其余以医药生物为代表的子行业整体保持平稳,盈利质量小幅下滑。

周期行业的ROE较大改善,除交通运输外的其他行业销售利润率都有不同程度提升,农林牧渔及建筑材料改善最为明显。在周期行业的10个细分行业中,交通运输是唯一盈利质量变差的行业,ROE由2019Q1的2.6%下降至2019Q2的2.2%,主要受销售利润率大幅下降的拖累。而其他细分行业的销售利润率都出现了不同程度的改善,受猪肉价格大幅上涨影响,农林牧渔由2019Q1的2.0%升至2019Q2的6.2%,改善程度最为明显,建筑材料由2019Q1的11.7%升至2019Q2的13.8%,同样明显改善。其余子行业基本保持稳定,盈利质量波动不大。

风险提示:上市公司大规模财报虚假或大额调整导致最终结果出现较大误差、宏观经济超预期转向、行业类别划分基于自我理解与实际有偏差、学习效应导致业绩相对优势对持仓的调整时差变大等。

风险提示:上市公司大规模财报虚假或大额调整导致最终结果出现较大误差、宏观经济超预期转向、行业类别划分基于自我理解与实际有偏差、学习效应导致业绩相对优势对持仓的调整时差变大等。

(文章来源:策略研究)

关键词:

审核:yj127

编辑:yj127

增速,行业,2019,ROE,Q2