三大股指收跌机构:耐心等待阶段底部形成

来源: 每日经济新闻

作者:佚名

摘要: 8月5日,三大股指均收跌。板块上,黄金、种业、有色金属等板块领涨;旅游酒店、海南自贸区、民用航空等板块领跌。截至下午15:00,北向资金净流出30.65亿元,其中沪股通净流出21.71亿元,深股通净流

8月5日,三大股指均收跌。板块上,黄金、种业、有色金属等板块领涨;旅游酒店、海南自贸区、民用航空等板块领跌。

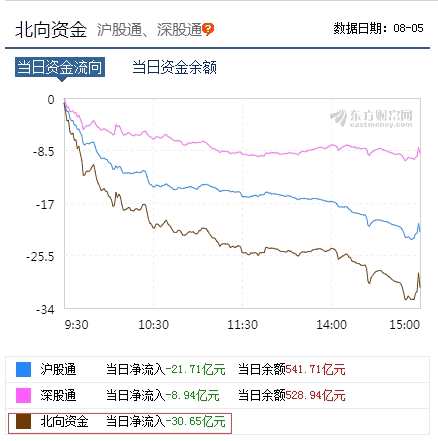

截至下午15:00,北向资金净流出30.65亿元,其中沪股通净流出21.71亿元,深股通净流出8.94亿元。

截至下午15:00,北向资金净流出30.65亿元,其中沪股通净流出21.71亿元,深股通净流出8.94亿元。

截至收盘,上证综指收报2821.50点,下跌46.34点,跌幅1.62%,成交额1968.91亿元;深证成指收报8984.73点,下跌151.73点,跌幅1.66%,成交额2192.69亿元;创业板指收报1531.37点,下跌25.37点,跌幅1.63%,成交额735.06亿元。

截至收盘,上证综指收报2821.50点,下跌46.34点,跌幅1.62%,成交额1968.91亿元;深证成指收报8984.73点,下跌151.73点,跌幅1.66%,成交额2192.69亿元;创业板指收报1531.37点,下跌25.37点,跌幅1.63%,成交额735.06亿元。

盘面动态

主力抢筹前10

主力抛售前10

主力抛售前10

从今日的板块来看,黄金、种业板块表现亮眼。

从今日的板块来看,黄金、种业板块表现亮眼。

黄金概念今日盘中走势活跃,截至收盘,【荣华实业(600311)、股吧】、恒邦股份、山东黄金、银泰资源、东方金钰、金洲慈航等涨停,赤峰黄金、中金黄金、湖南黄金等涨幅超8%。

机构观点

机构观点

源达投顾:目前处于牛市第二波上涨前的蓄势阶段

从目前市场来看,尽管指数重心走低,但是整体仍在2850平台之内,而且下方有2822点的强支撑。同时,大盘自2440点以来的整体上升趋势并没有改变,处于牛市第二波上涨前的蓄势阶段,所以技术面的走势依旧偏乐观。操作策略上,预计未来牛市第二波上涨以科技和券商进攻,核心资产为基本配置,但目前仓位仍需控制,不急于一时。

巨丰投顾: 耐心等待阶段底部形成

在众多“靴子”落地之后,市场没有太多的超预期,但同样没有继续下行的推动力。不过,目前市场基本面相对稳定,流动性合理,重要会议提及的补短板以及刺激消费、推动制造业等措施也有一定的预期,加之8月份开始外资流入的确定性,对市场的提振性还是值得期待的。

因此,目前的调整更多的是情绪影响下的回踩,而这个快速回踩也有利于阶段底部的形成,一旦市场情绪回升,政策和资金的配合到位,指数反弹也将随时展开。建议保持仓位观望,耐心进行优质标的选择。

【财通证券(601108)、股吧】:四条主线关注投资机会

市场短期调整再所难免。但是投资者也没有必要过于悲观,市场从5月初~6月中旬1个月的时间,在上证2800点左右形成的阶段性底部还是比较牢固的,预计市场短期跌破这个区间底的概率不大。但是个股的分化将会加大,建议规避一些前期涨幅过大、外资买入过多的股票,长线布局成长股的细分行业龙头。

下半年市场的进一步走势将更多的由国内宏观经济和企业盈利决定,关注中美关系否极泰来、政府托底宏观经济的投资机会。建议关注:①各细分行业的成长股龙头,包括自主可控和高端装备制造。②防御性的银行和保险。③存在政府刺激机会的汽车和物联网。④主题方面关注与改革开放相关的国企改革、上海自贸区,以及黄金。

资金流入券商ETF或为看好后市

今年上半年证券板块ETF持续迎资金大幅流入。场内份额最大的国泰旗下证券ETF今年以来规模增长了70亿份,增幅达到196%,份额规模均突破100亿大关,最新份额为106亿份。华宝旗下券商ETF和南方旗下的证券基金今年以来也获得类似比例的增幅。券商ETF从年初的14亿份增长至42亿份,增幅191%;证券基金从年初的6.4亿份增长至17.7亿份,增幅176%。

申万宏源研究显示,2019年上半年证券行业净利润应能保持强劲增长。分析显示,2019年上半年,证券市场迎来估值修复,受益于市场交投活跃及大市上涨,2019年一季度证券行业业绩同比大幅增长。虽然二季度市场进入调整,证券行业二季度业绩或受影响,但在2019年一季度高同比增长及2018年上半年低基数的基础上,2019年上半年业绩有望实现较高的同比增速。测算数据显示,2019年1~6月131家券商累计实现营业收入1784.10亿元,实现净利665.74亿元,营收同比增40.96%,净利润同比增102.59%。他们预计,2019年上半年行业整体经纪、自营、投行收入同比增长,资管、信用业务收入同比下降。

上海一家基金公司的基金经理表示,从过往表现来看,券商股一般是在牛市初期表现较优异,买入逻辑一般也是基于这一点。就像2014年市场行情即将启动,券商股就是“打头阵”的角色,但他们认为今年的情况和2014年差别较大。

一位行业分析人士表示,在去年创业板持续下行的同时,创业板ETF与创业板50ETF也曾出现份额大幅增长,到了今年上半年市场反弹阶段,这两只ETF份额出现减少,说明资金在做波断性操作。该人士分析,今年证券ETF板块规模大幅增长可能也有相似原因。

关键词:

审核:yj127

编辑:yj127

市场,证券,ETF,增长,板块