陈果:一场关于资产负债率的使命担当与变革重塑

来源: 陈果A股策略

作者:陈果

摘要: 在今年5月初外发的专题报告《是“任性”还是“韧性”?——“三期”叠加下Q1A股的财务启示》中,我们提出年内全A(非金融石油石化)业绩增速后续呈现“N”型走势,大概率将在Q2探底后回升。在中报预告即将来

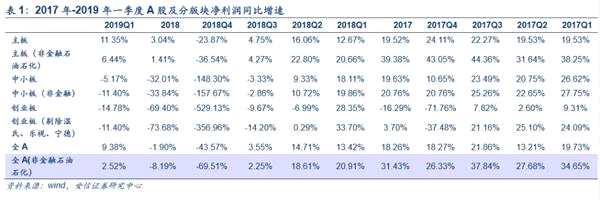

在今年5月初外发的专题报告《是“任性”还是“韧性”?——“三期”叠加下Q1 A股的财务启示》中,我们提出年内全A(非金融石油石化)业绩增速后续呈现“N”型走势,大概率将在Q2探底后回升。

在中报预告即将来临之前,再次强调这个观点,但这并不是今天谈论的焦点。把视角放得更宏大一些,我们想讨论的是在目前去杠杆、金融供给侧改革以及减税降费的政策组合拳下,未来1-2年影响全A(非金融石油石化)业绩的核心因素将是什么?本文最后的结论是资产负债率。这是一个大胆且具有一定争议的说法,下文将会通过三个问题尽可能负责地向您解释清楚。

1、在去杠杆背景下,为何还要关注资产负债率?

2、从历史的角度来看,资产负债率和公司业绩是什么样的关系?

3、在当前的政策组合拳下,为何说未来影响A股业绩的核心因素是资产负债率?

需要提醒的是后文讨论的A股主要针对全A(非金融石油石化)。同时,出于研究需要,我们会进行适当且必要的剔除,例如房地产行业,敬请留意。

(文章来源:陈果A股策略)

(文章来源:陈果A股策略)

关键词:

审核:yj127

编辑:yj127

金融,资产负债率,我们,石油,石化