兴证宏观王涵:内生需求仍偏弱 政策或将如何对冲

来源: 王涵论宏观

作者:王涵

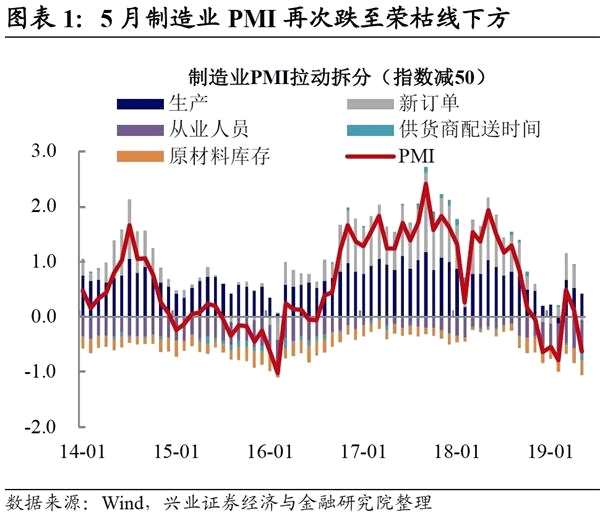

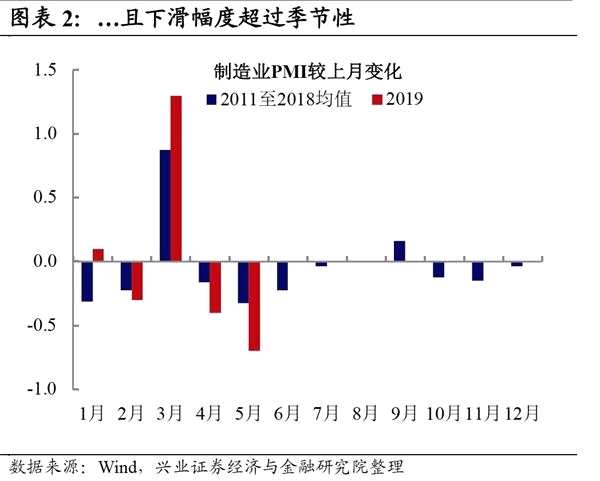

摘要: 事件:5月制造业PMI下滑0.7至49.4,低于预期49.9;非制造业PMI持平于54.3,符合预期。我们认为:5月制造业PMI继续回落至50荣枯线下方。从构成分项看,除了原材料库存,其他分项的对制造

事件:5月制造业PMI下滑0.7至49.4,低于预期49.9;非制造业PMI持平于54.3,符合预期。我们认为:

5月制造业PMI继续回落至50荣枯线下方。从构成分项看,除了原材料库存,其他分项的对制造业PMI拉动均有所下滑;而从绝对值水平看,新订单、原材料库存和从业人员均低于50临界点。

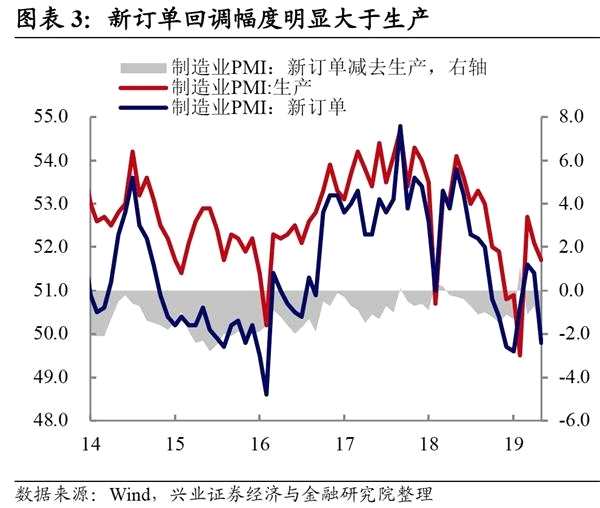

生产、新订单均继续回落,显示需求较为低迷,企业生产仍相对谨慎。5月制造业PMI生产回落0.4至51.7,新订单回落1.6至49.8,显示供需均回调,且需求下滑幅度大于供给;原材料库存回升0.2至47.4,产成品库存回升1.6至48.1,结合4月工业企业产成品库存同比有所反弹,这与美国、德国发达经济体近期库存明显上升是一致的。在全球需求整体较为低迷,企业生产相对谨慎的背景下,库存可能将在当前历史较低位置震荡。

新出口订单和进口指数双双明显回落。5月制造业PMI新出口订单回落2.7至46.5,进口回落2.6至47.1,基本抹平3-4月涨幅。出口方面,外需产业链可能将遭到一定冲击。而进口方面,虽然前期国内经济有一定企稳迹象,但当前整体看经济内生动力仍然偏弱,进口可能仍有向下的压力。

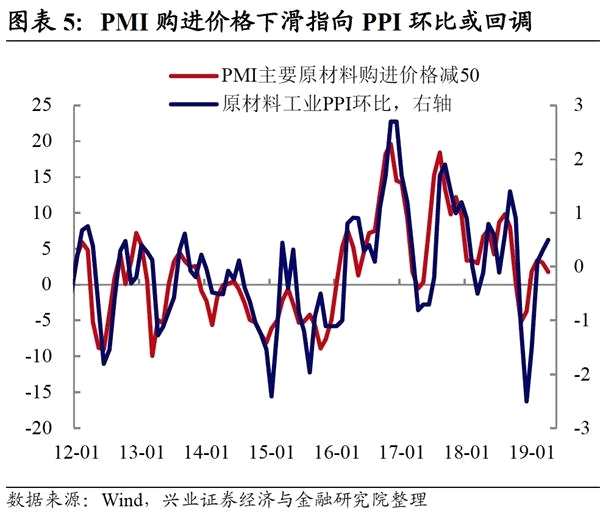

购进价格指向5月PPI环比或将回调。5月制造业PMI价格指数均下滑:其中购进价格下降1.3到51.8,出厂价格大幅回落3.0到49.0。考虑到购进价格指数与PPI环比走势一致,5月PPI环比可能有回调的压力。

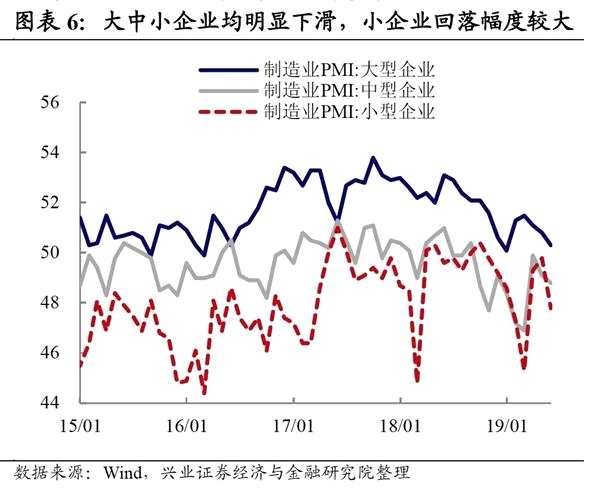

大中小企业均明显下滑,其中小企业回落幅度较大。从企业规模来看,大型企业PMI继续下滑0.5至50.3,仍高于临界点;中型企业PMI回落0.3至48.8,小型企业则明显下滑2.0至47.8。

政策难以大收大放,对冲工具箱或更偏重结构性、社会政策等。此前,在金融条件改善的支撑下,经济出现阶段性企稳。而4-5月PMI连续回落,从整体趋势看,经济中期下行压力不改。当前来看,资源配置似乎一定程度上向“地产+基建”倾斜,在“房住不炒”方向不改的背景下,政策恐难大规模宽松。在外需疲弱的极大不确定下,对冲政策在需求端的重心可能将是制造业和居民消费;而供给端可能将着力于金融改革以提升其服务实体经济的质效;同时从近期国务院常务会议来看,解决就业等社会政策可能也是工具箱中相对较为优先的选择。

风险提示:国内外经济、政策形势超预期变化。

风险提示:国内外经济、政策形势超预期变化。

风险提示:国内外经济、政策形势超预期变化。

(文章来源:王涵论宏观)

关键词:

审核:yj127

编辑:yj127

回落,PMI,制造业,下滑,库存