海通姜超:消费引领经济企稳 股市将远好于房市

来源:

作者:姜超 于博

摘要: 来源:姜超宏观债券研究摘要4月17日,统计局公布了19年1季度经济数据,到底经济走势如何呢?一、经济开局平稳19年经济开局平稳。1季度GDP同比增速6.4%,较18年4季度持平,而名义GDP增速则下滑

来源:姜超宏观债券研究

摘要

4月17日,统计局公布了19年1季度经济数据,到底经济走势如何呢?

一、经济开局平稳

19年经济开局平稳。1季度GDP同比增速6.4%,较18年4季度持平,而名义GDP增速则下滑至7.8%,反映前期社融增速回落的影响仍在持续显现。需求端,贡献主要来自消费。1季度贸易顺差扩大,净出口对经济增长的贡献率回升转正,投资的贡献率有所下滑,而消费的贡献率仍然高达65.1%。生产端,贡献主要来自服务业。1季度第二、第三产业增加值增速一升一降,但由于第三产业增速持续高于第二产业,对经济增长的贡献率也再上台阶。

二、工业大幅反弹

3月工业增速大幅反弹创新高。1季度工业增速回升至6.5%,其中3月增速创多年新高至8.5%。一方面,3月三驾马车增速均现回升,令工业生产回暖。另一方面,春节错位导致去年同期基数较低。中微观数据印证了生产的改善。中观层面,各行业增速普遍回升,尤其是加工组装类行业增速上升幅度较大。微观层面,发电量增速回升,各主要工业品产量增速也普遍回升,其中汽车降幅收窄,水泥因低基数跳升,钢铁、有色、化纤、煤炭也都有所回升。

三、投资低位反弹

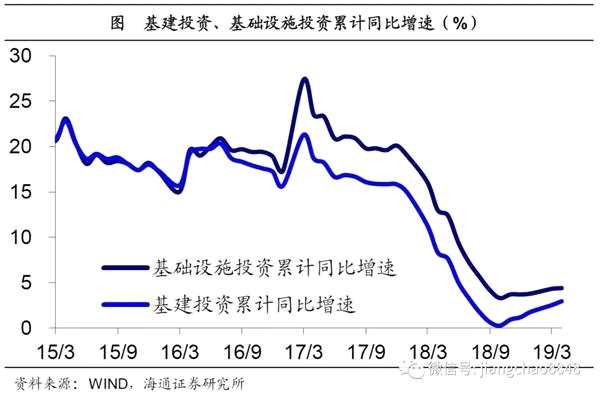

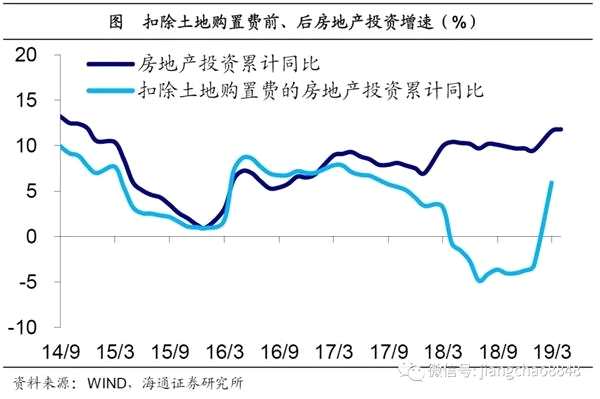

3月投资增速低位回升。1季度投资增速6.3%,较18年4季度回落。其中3月投资增速继续回升至6.5%。三大类投资中,制造业投资增速继续下滑,反映前期盈利下滑的拖累仍在显现。从中观看,拖累主要来自下游的汽车、纺织,中游的通用设备、专用设备,和上游的有色。基础设施投资增速继续回升,1季度财政支出进度较快,对基建投资起到支撑作用,新、旧口径下基建投资增速分别回升至4.4%、3.0%。房地产投资增速仍处高位,1季度土地购置费增速明显下滑,但受施工稳健支撑,房地产投资增速依然高企。而地价涨幅回落也带来房地产投资名义、实际增速的收敛。

四、消费普遍回升

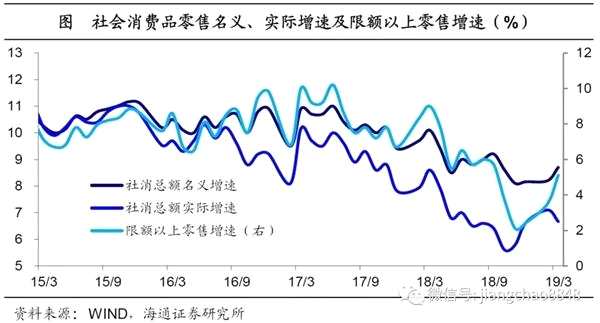

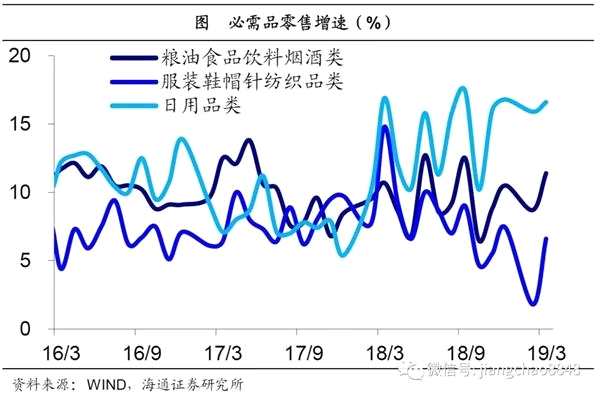

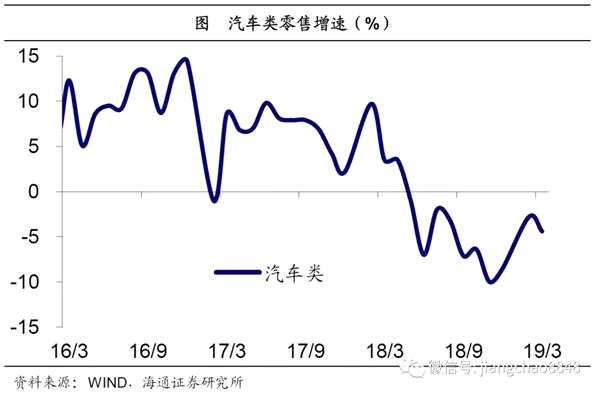

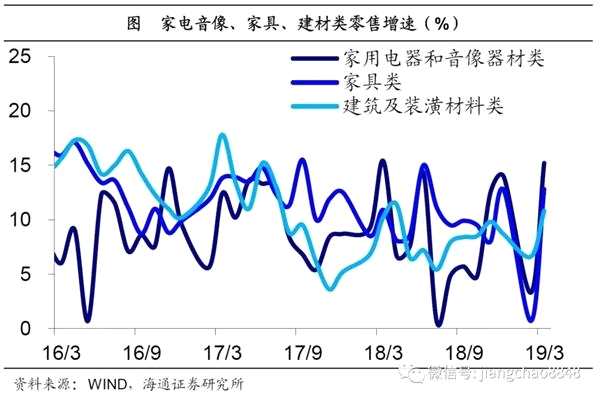

3月消费增速反弹回升。1季度社消零售、限额以上零售增速为8.3%、4.1%,较18年4季度一平一降,而3月增速分别为8.7%、5.1%,均较1-2月回升。分品类看,必需消费全线回升。食品、服装、日用品零售增速分别回升至11.4%、6.6%和16.6%。可选消费普遍回升,汽车仍是拖累。汽车零售降幅扩大至-4.4%,而石油及制品零售增速,以及地产相关的家电、家具、建材零售增速均现回升。1季度网上零售增速仍高达21%,占社零比重达18.2%。

五、地产销售仍弱

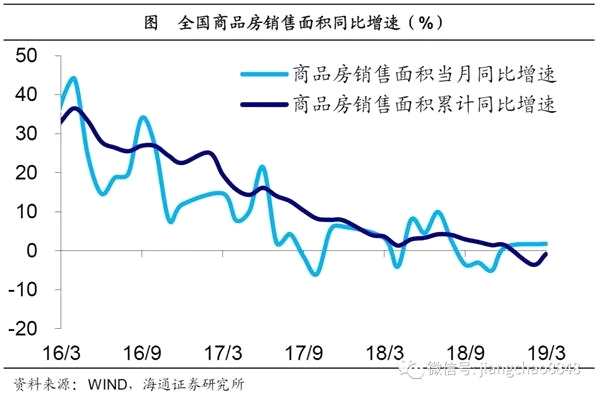

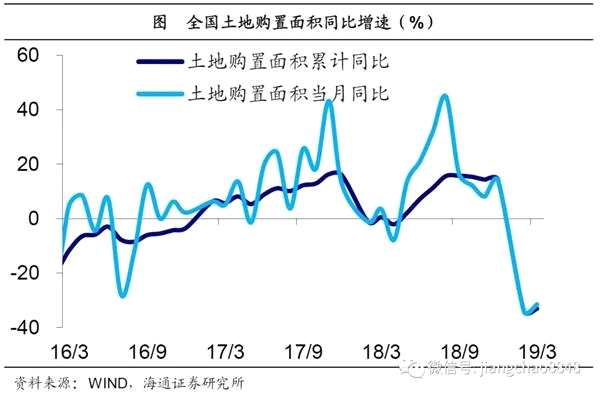

3月地产销量增速仍低。3月全国商品房销售面积同比增速1.8%,较1-2月略反弹,但仍处低位。从高频数据看,3月地产销售继续分化,一二线明显改善,三四线相对低迷。购地承压,新开工稳健。受地产销售短期反弹影响,3月新开工增速回升,但土地购置跌幅仍大,或为未来地产投资蒙上阴影。

六、消费引领经济企稳

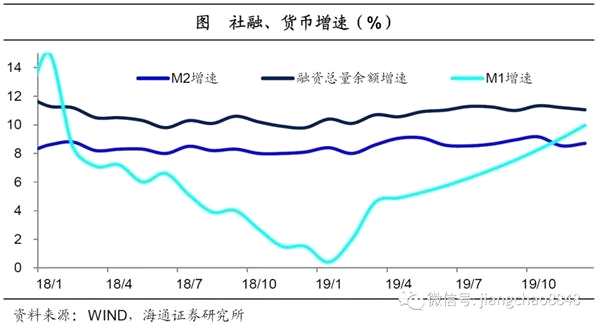

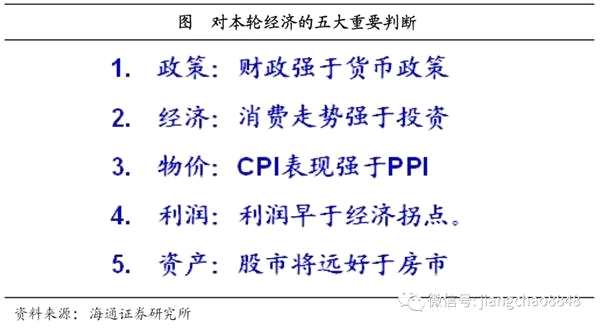

展望未来,一方面,投资端的压力仍将持续显现。从领先指标看,社融增速在18年末见底,1季度社融超预期,带来短期投资增速依旧稳定。但我们预测社融增速呈“L”型,1季度短期贷款的增加难以持续。而考虑到制造业投资仍受前期盈利下滑拖累,房地产投资高增长难以持续,基建只是加快了专项债发行的频率、却没有大幅增加资金总量,后续投资端或仍面临下行压力。另一方面,消费端有望异军突起,成为本轮经济企稳的主要动力。如果减税降费的一半也就是1万亿归属到居民部门,而中国居民的边际消费倾向约为0.8,因而1万亿的新增收入有望增加8000亿左右的新增消费,并带动消费增速上升2%,使得社零增速从目前的8%左右升至10%左右。考虑到目前消费贡献了2/3的经济增长,我们认为,未来即便投资增速小幅下滑,只要消费增速持续回升,经济依然有希望靠消费企稳!

2019年4月17日,统计局公布了2019年1季度经济数据,到底经济走势如何呢?

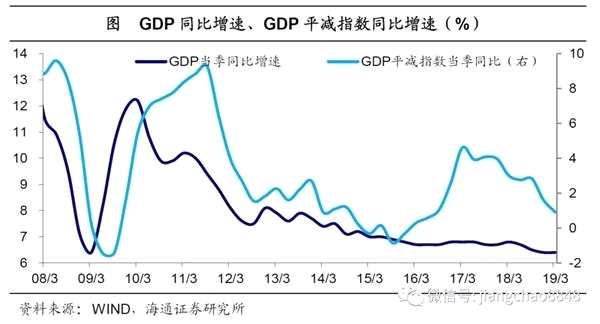

经济开局平稳

1季度经济开局平稳。19年1季度GDP同比增速6.4%,较18年4季度持平,略低于18年全年增速。受工业品价格涨幅回落影响,1季度GDP平减指数同比增速继续回落至0.9%,因而名义GDP同比增速也下滑至7.4%,反映前期社融增速回落的影响仍在持续显现。

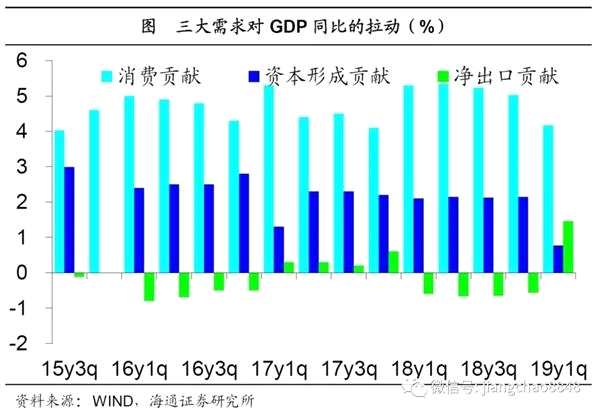

需求端,贡献主要来自消费。从需求端看,1季度投资、出口增速均较去年4季度下滑,消费增速保持平稳。三驾马车中,由于贸易顺差较去年同期明显扩大,净出口对经济增长的贡献率大幅上升至22.8%;而资本形成总额的贡献率大幅下滑至12.1%;最终消费支出的贡献率仍高达65.1%,是需求端的中流砥柱,并且服务消费的贡献率进一步上升到47.7%,指向消费升级仍在延续。

需求端,贡献主要来自消费。从需求端看,1季度投资、出口增速均较去年4季度下滑,消费增速保持平稳。三驾马车中,由于贸易顺差较去年同期明显扩大,净出口对经济增长的贡献率大幅上升至22.8%;而资本形成总额的贡献率大幅下滑至12.1%;最终消费支出的贡献率仍高达65.1%,是需求端的中流砥柱,并且服务消费的贡献率进一步上升到47.7%,指向消费升级仍在延续。

生产端,贡献主要来自服务业。从生产端看,1季度第二产业增速回升至6.1%,第三产业增速回落至7.0%。但由于第三产业增速持续高于第二产业,其对经济增长的贡献率继续上升至61.3%。

生产端,贡献主要来自服务业。从生产端看,1季度第二产业增速回升至6.1%,第三产业增速回落至7.0%。但由于第三产业增速持续高于第二产业,其对经济增长的贡献率继续上升至61.3%。

工业大幅反弹

工业大幅反弹

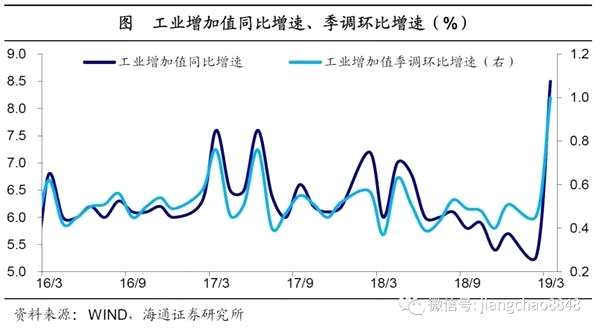

3月工业增速大幅反弹创新高。1季度规模以上工业增加值同比增速6.5%,较去年4季度回升。其中,3月工业增加值同比增速、季调环比增速分别上升至8.5%、1.0%,均创下多年新高,原因主要有以下两个。一是3月需求端三驾马车增速均出现回升,带动工业生产走强。二是春节错位导致去年同期基数较低,令3月工业增速超预期反弹。

工业生产的改善,在中微观层面亦有体现。

工业生产的改善,在中微观层面亦有体现。

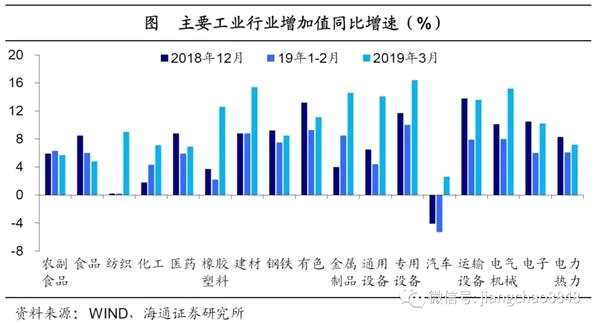

中观层面,3月各行业增加值增速普遍回升。其中,下游消费类行业增速涨多跌少,其中汽车由负转正,仅农副、食品小幅回落;中游加工组装类行业、原材料类行业增速全线回升,尤其是加工组装类行业增速均大幅上行;上游采矿业增速明显回升。

微观层面,3月各主要工业品产量增速普遍回升。其中,下游汽车产量降幅大幅收窄;中游钢铁、有色、水泥、化纤产量增速均回升,仅乙烯产量增速略有回落;上游煤炭产量、发电量增速均回升。

微观层面,3月各主要工业品产量增速普遍回升。其中,下游汽车产量降幅大幅收窄;中游钢铁、有色、水泥、化纤产量增速均回升,仅乙烯产量增速略有回落;上游煤炭产量、发电量增速均回升。

投资低位反弹

投资低位反弹

1季度固定资产投资增速回落,3月有所回升。1季度全国固定资产投资同比增速6.3%,较去年4季度的7.5%明显回落。但3月投资当月增速6.5%,较1-2月继续回升。不过,3月民间投资增速继续下滑至5.6%,意味着投资内生动力依然不足。

3月制造业投资增速继续下滑。3月制造业投资累计同比增速4.6%,较1-2月继续下滑。从中观行业看,电子行业贡献较大,而拖累主要来自下游的汽车、纺织,中游的通用设备、专用设备,以及上游的有色。而前期盈利下滑对当期投资的拖累也仍在显现。

3月制造业投资增速继续下滑。3月制造业投资累计同比增速4.6%,较1-2月继续下滑。从中观行业看,电子行业贡献较大,而拖累主要来自下游的汽车、纺织,中游的通用设备、专用设备,以及上游的有色。而前期盈利下滑对当期投资的拖累也仍在显现。

3月基础设施投资增速继续回升。1季度基础设施投资同比增速4.4%,我们估算旧口径下基建投资增速约为3.0%。其中,3月当月增速分别为4.5%、3.3%,均较1-2月回升。1季度财政收入增速仅6.2%,而支出增速高达15%,财政支出占到年初预算的25%,创下12年以来同期新高。财政支出进度较快,对基建投资起到支撑作用。

3月基础设施投资增速继续回升。1季度基础设施投资同比增速4.4%,我们估算旧口径下基建投资增速约为3.0%。其中,3月当月增速分别为4.5%、3.3%,均较1-2月回升。1季度财政收入增速仅6.2%,而支出增速高达15%,财政支出占到年初预算的25%,创下12年以来同期新高。财政支出进度较快,对基建投资起到支撑作用。

3月房地产投资增速仍处高位。1季度全国房地产投资同比增速11.8%,较去年4季度回升。今年以来,土地购置费增速明显下滑,1-2月土地购置费增速降至34.5%,剔除土地购置费后,1-2月房地产投资增速回升至5.9%。而地价涨幅也随之回落,并带来房地产投资名义、实际增速的收敛,1季度房地产投资实际同比增速回升至7.9%。

3月房地产投资增速仍处高位。1季度全国房地产投资同比增速11.8%,较去年4季度回升。今年以来,土地购置费增速明显下滑,1-2月土地购置费增速降至34.5%,剔除土地购置费后,1-2月房地产投资增速回升至5.9%。而地价涨幅也随之回落,并带来房地产投资名义、实际增速的收敛,1季度房地产投资实际同比增速回升至7.9%。

消费普遍回升

消费普遍回升

1季度消费增速保持平稳,3月回升。1季度社消零售、限额以上零售增速为8.3%、4.1%,较去年4季度一平一降。其中,3月增速分别为8.7%、5.1%,均较1-2月回升。减税对消费的提振作用开始显现。

必需消费全线回升。3月粮油食品饮料烟酒类零售增速11.4%,服装鞋帽针纺织品类零售增速6.6%,日用品类零售增速16.6%,均较1-2月回升。

必需消费全线回升。3月粮油食品饮料烟酒类零售增速11.4%,服装鞋帽针纺织品类零售增速6.6%,日用品类零售增速16.6%,均较1-2月回升。

可选消费普遍回升,汽车仍是拖累。3月汽车零售增速-4.4%,较1-2月降幅扩大。但石油及制品零售增速回升至7.1%,地产相关的家电、家具、建材零售增速分别为15.2%、12.8%和10.8%,也是全线回升。而中西药品、通讯器材零售增速也同样回升。

可选消费普遍回升,汽车仍是拖累。3月汽车零售增速-4.4%,较1-2月降幅扩大。但石油及制品零售增速回升至7.1%,地产相关的家电、家具、建材零售增速分别为15.2%、12.8%和10.8%,也是全线回升。而中西药品、通讯器材零售增速也同样回升。

网上零售占比继续上升。1季度实物商品网上零售同比增速21%,较18年有所回落,但仍远快于社消零售整体增速,因而占后者的比重也稳定在18.2%高位。

网上零售占比继续上升。1季度实物商品网上零售同比增速21%,较18年有所回落,但仍远快于社消零售整体增速,因而占后者的比重也稳定在18.2%高位。

地产销售仍弱

地产销量增速仍弱,不同线级分化延续。3月全国商品房销售面积同比增速1.8%,较1-2月略反弹,但仍处低位。我们高频跟踪的38城地产销量数据显示,3月地产销售继续分化,一二线明显改善,三四线相对低迷。

土地购置承压,新开工仍稳健。受地产销售短期反弹影响,3月新开工增速回升至18.1%,但土地购置面积跌幅仍在30%以上,或为未来地产投资蒙上阴影。

土地购置承压,新开工仍稳健。受地产销售短期反弹影响,3月新开工增速回升至18.1%,但土地购置面积跌幅仍在30%以上,或为未来地产投资蒙上阴影。

消费引领经济企稳!

消费引领经济企稳!

展望未来,一方面,投资端的压力仍将持续显现。从领先指标看,社融增速在18年末见底,1季度社融超预期,带来短期投资增速依旧稳定。但1季度短期贷款的增加难以持续,当前信贷发放受宏观审慎监管及银行资本充足率的严格约束,也难以重现08年4万亿盛宴,因而本轮社融改善的真正希望在于企业债和政府专项债等直接融资,这也就意味着社融增速将见底企稳,而非大幅回升。而从投资分项看,制造业投资仍受前期盈利下滑拖累,房地产投资的高增长难以持续,基建投资也只是加快了专项债发行的频率、却没有大幅增加资金总量,因而后续投资端仍有下行压力。

而另一方面,消费端有望异军突起,成为本轮经济企稳的主要动力。今年减税降费规模达到2万亿,我们测算其中一半将归属居民部门,而中国居民的边际消费倾向大约在0.8左右,因而1万亿的新增收入有望增加8000亿左右的新增消费,并带动消费增速上升2%,使得社零增速从目前的8%左右升至10%左右。考虑到目前消费贡献了2/3的经济增长,我们认为,未来即便投资增速小幅下滑,只要消费增速持续回升,经济依然有希望靠消费企稳!

而另一方面,消费端有望异军突起,成为本轮经济企稳的主要动力。今年减税降费规模达到2万亿,我们测算其中一半将归属居民部门,而中国居民的边际消费倾向大约在0.8左右,因而1万亿的新增收入有望增加8000亿左右的新增消费,并带动消费增速上升2%,使得社零增速从目前的8%左右升至10%左右。考虑到目前消费贡献了2/3的经济增长,我们认为,未来即便投资增速小幅下滑,只要消费增速持续回升,经济依然有希望靠消费企稳!

(文章来源:券商中国)

(文章来源:券商中国)

关键词:

审核:yj127

编辑:yj127

增速,回升,投资,季度,消费