董德志:风险缓释情形下 城投债收益率的分化将收敛

来源: 国信证券

作者:董德志

摘要: 主要结论我们认为2019年随着国内财政政策积极力度加大,专项债规模扩容,投资者对城投信用风险的担忧将逐渐化解,2017年以来不同地区、不同行政级别城投债之间的分化或逐渐收敛,高收益城投债将迎来利好。目

主要结论

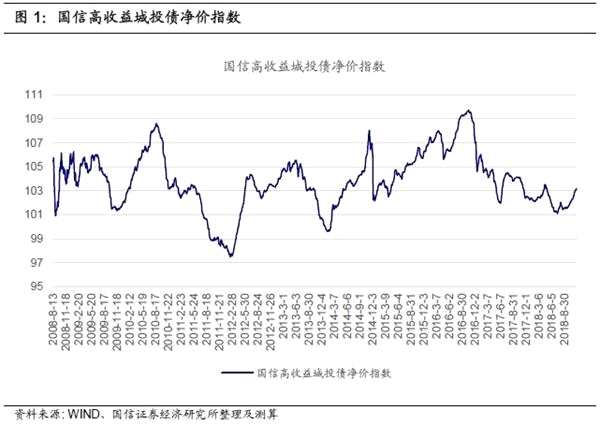

我们认为2019年随着国内财政政策积极力度加大,专项债规模扩容,投资者对城投信用风险的担忧将逐渐化解,2017年以来不同地区、不同行政级别城投债之间的分化或逐渐收敛,高收益城投债将迎来利好。目前高收益城投债净价指数处于较低水平,2019年高收益城投债或有不菲的资本利得收益。

实际上,不同省市、不同行政级别城投债收益率的差异是金融市场投资者用脚投票的结果,因此,高收益城投债占比较高的区域,就是投资者认为城投信用风险较高的区域,高收益城投债占比较低的区域,就是投资者认为城投信用风险较低的区域。

从历史情况来看,随着城投信用风险的缓释,城投信用风险高、中、低这三类省份的高收益城投债占比均出现过从高点回落并向零靠拢的现象,城投信用风险爆发时期产生的收益率分化在城投信用风险缓释期将收敛。

目前城投信用风险最高的几个省份,其高收益城投债占比还未开始下降,但城投信用风险最低以及城投信用风险处于中间位置的省份的高收益城投债占比已经开始回落。

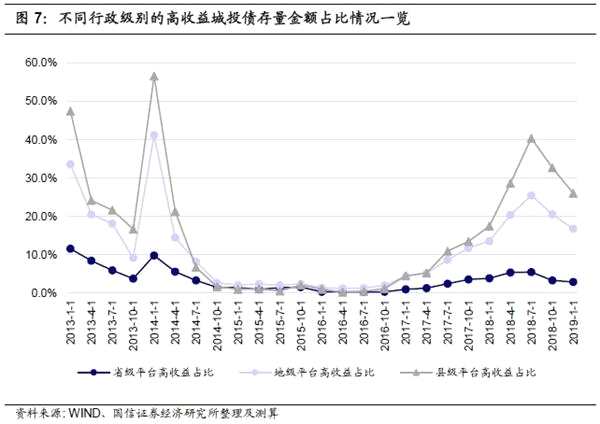

从不同行政级别的高收益城投债存量金额占比情况来看,省级平台高收益占比一般较小,地级和县级高收益占比较大,但无论是高还是低的行政级别均表现出在城投信用风险缓释时期高收益城投债占比从高处回落并向零收敛的现象。

此轮不同行政级别的高收益城投债占比高点均出现在2018年中期,2018年下半年开始,不同行政级别的高收益城投债占比均出现回落,其中占比较高的县级和地级回落幅度较大。

以下为正文:

2019年高收益城投债或有不菲的资本利得收益

我们认为2019年随着国内财政政策积极力度加大,专项债规模扩容,投资者对城投信用风险的担忧将逐渐化解,2017年以来不同地区、不同行政级别的城投债之间的分化或逐渐收敛,高收益城投债将迎来利好。目前高收益城投债净价指数处于较低水平,2019年高收益城投债或有不菲的资本利得收益。

高收益城投债区域分布情况

高收益城投债区域分布情况

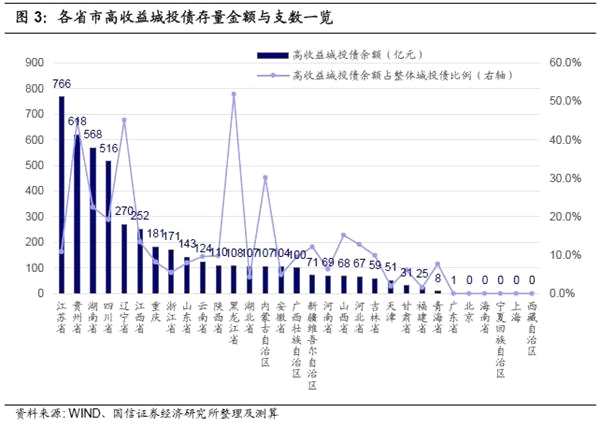

根据我们对高收益债的定义(详见报告《固定收益专题-中国高收益债指数和民营产业债利差研究初探》),截至2019年1月2日,存量高收益城投债合计643支,存量金额约为4692亿元。

从全国31个省市的高收益城投债存量余额情况来看,大概可把31个省市分成五档:

(1)高收益城投债存量金额在500亿以上的区域有4个:江苏、贵州、湖南、四川;

(2)高收益城投债存量金额在200-300亿之间的区域有2个:辽宁、江西;

(3)高收益城投债存量金额在100-200亿之间的区域有9个:重庆、浙江、山东、云南、陕西、黑龙江、湖北、内蒙古、广西;

(4)高收益城投债存量金额在10-100亿之间的区域有8个:新疆、河南、山西、河北、吉林、天津、甘肃、福建;

(5)高收益城投债存量金额在0-10亿之间的区域有6个:广东、北京、海南、宁夏、上海、西藏。

截至2019年1月2日,存量公募城投债合计4769支,存量金额约为46214亿元,高收益城投债存量余额4692亿元,占比约为10.2%。

从全国31个省市的高收益城投债存量余额占比情况来看(占比=高收益城投债存量余额/整体城投公募债存量余额),也大概可把31个省市分成五档:

(1)高收益城投债存量金额占比在40%以上的区域有3个:黑龙江、辽宁、贵州;

(2)高收益城投债存量金额占比在20%-40%的区域有2个:内蒙古、湖南;

(3)高收益城投债存量金额占比在10%-20%的区域有6个:四川、山西、江西、河北、新疆、江苏;

(4)高收益城投债存量金额占比在1%-10%的区域有14个:吉林、陕西、云南、广西、重庆、山东、青海、河南、甘肃、浙江、安徽、湖北、天津、福建;

(5)高收益城投债存量金额占比在0%-1%的区域有6个:广东、北京、海南、宁夏、上海、西藏。

高收益债存量区域分布带来的启示

高收益债存量区域分布带来的启示

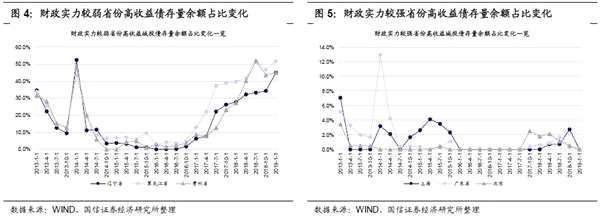

根据上述高收益城投债存量金额占比的区域分布情况,我们看到高收益城投债存量占比最高的省份均是财政实力较弱的省份,如黑龙江、辽宁、贵州;而高收益债存量占比最低的省份大都是财政实力雄厚的省份,如广东、北京、上海。

实际上,各省市城投债收益率的差异是金融市场投资者用脚投票的结果,因此,高收益城投债占比较高的区域,就是投资者认为城投信用风险较高的区域,高收益城投债占比较低的区域,就是投资者认为城投信用风险较低的区域。

我们梳理了这两类省份的高收益债存量占比的历史变化:

(1)目前高收益城投债存量占比最高的这三个省份,历史上也曾出现过占比非常高的时期,同时随着城投信用风险的缓释,其高收益城投债占比均出现过低于3%的时期;

(2)目前高收益城投债存量占比最高的这三个省份,历史上高收益城投债占比均相对较低,同时随着城投信用风险的暴露和缓释,其高收益城投债占比也出现过上升和下降时期;

(3)目前高收益城投债存量占比最高的这三个省份,2018年以来其占比呈现逐渐抬升的态势,目前仍处于很高的水平,没有看到占比有趋势下行的态势;

(4)目前高收益城投债存量占比最低的这三个省份,2018年下半年以来其占比呈现逐渐回落的态势,目前高收益城投债占比接近0%。

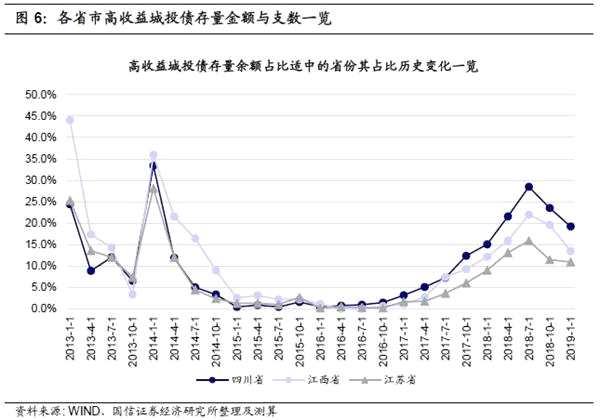

我们在高收益城投债存量余额占比目前处于中间位置的省份中挑出三个高收益城投债余额最多的省份,分别是江苏、四川、江西,我们继续梳理了这三个省份的高收益城投债存量占比的历史变化:

我们在高收益城投债存量余额占比目前处于中间位置的省份中挑出三个高收益城投债余额最多的省份,分别是江苏、四川、江西,我们继续梳理了这三个省份的高收益城投债存量占比的历史变化:

(1)这三个省份历史上也曾出现过占比较高的时期,同时随着城投信用风险的缓释,其高收益城投债占比均出现过接近0%的时期;

(2)这三个省份的高收益城投债占比自2017年以来持续抬升,但均在2018年中达到最高点,2018年下半年以来这三个省份的高收益城投债占比持续回落,但目前这三个省份的高收益城投债占比仍在10%以上。

上述三类省份的高收益城投债占比变化情况给我们的启示可以总结如下:

上述三类省份的高收益城投债占比变化情况给我们的启示可以总结如下:

(1)从历史情况来看,随着城投信用风险的缓释,城投信用风险高、中、低这三类省份的高收益城投债占比均出现过从高点回落并向零靠拢的现象,城投信用风险爆发时期产生的收益率分化在城投信用风险缓释期将收敛;

(2)目前城投信用风险最高的省份,其高收益城投债占比还未开始下降,但城投信用风险最低以及城投信用风险处于中间位置的省份的高收益城投债占比已经开始回落;

(3)城投信用风险最低的省份,目前其高收益城投债占比已经接近零,但城投信用风险处于中间位置的省份,其高收益城投债占比仍较高,目前城投信用风险处于中间位置且高收益城投债存量余额较大的江苏、四川、江西三省的高收益城投债占比仍在10%以上。

高收益城投债不同行政级别分布情况

从不同行政级别的高收益城投债存量金额占比情况来看,省级平台高收益占比一般较小,地级和县级高收益占比较大,但无论是高还是低的行政级别均表现出在城投信用风险缓释时期高收益城投债占比从高处回落并向零收敛的现象。

此轮不同行政级别的高收益城投债占比高点均出现在2018年中期,2018年下半年开始,不同行政级别的高收益城投债占比均出现回落,其中占比较高的县级和地级回落幅度较大。

(文章来源:国信证券)

(文章来源:国信证券)

(原标题:高收益债周报:风险缓释情形下,城投债收益率的分化将收敛)

关键词:

审核:yj127

编辑:yj127

收益,城投债,存量,信用风险,城投债占