A股三大股指震荡翻红:创业板指上涨逾1% 芯片概念股行情火爆

来源: 东方财富网

作者:佚名

摘要: 1月24日,沪深两市行情震荡分化,沪指围绕5日线上下窄幅震荡,创业板指表现出色,上涨逾1%。从盘面上看,半导体、芯片、国产软件、人工智能、信息安全等概念股大幅拉升,燃料电池、煤炭加工、钢铁等板块领跌。

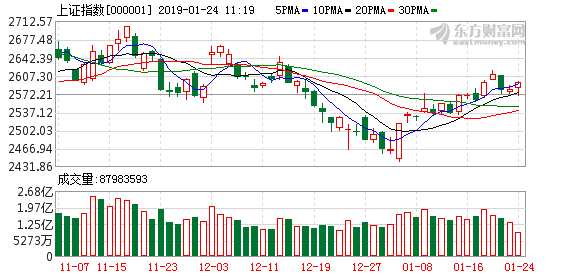

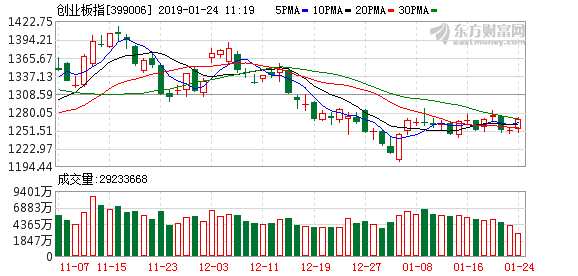

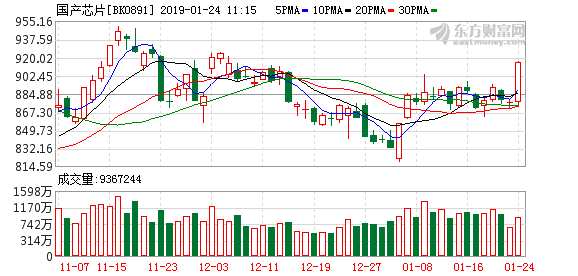

1月24日,沪深两市行情震荡分化,沪指围绕5日线上下窄幅震荡,创业板指表现出色,上涨逾1%。从盘面上看,半导体、芯片、国产软件、人工智能、信息安全等概念股大幅拉升,燃料电池、煤炭加工、钢铁等板块领跌。

个股方面,富瀚微、士兰微、杨杰科技、同有科技、苏州固碍、盈方微等涨停,上海贝岭、至纯科技、兆易创新、台基股份、长电科技等股大幅飙升。

展望后市,多数机构认为,目前A股至少处于熊市尾声,权益配置吸引力已有所显现。随着未来结构性机会的增加,市场将逐渐活跃,临近春节时点,在逢高减仓的同时,投资者仍可择机布局一些弹性稍大的结构性交易机会。

海通证券把当下的行情形容为“难为躁动”,该机构表示,此轮反弹空间很难超越2449点。该机构进一步强调,回顾历史,虽然躁动行情年年有,但是每年差异较大。剔除牛市行情,自2001年以来每年岁末年初共有8次“可为”和6次“难为”的躁动行情。1月4日以来的行情中,虽然A股热点频现,但市场没有主线、热点切换快,但2018年10月19日上证综指2449点那波行情中主线明确,期间创业板指最大涨幅为19.5%,中小板指为12.1%,成长风格成为行情主线。由此来看,虽然当下市场政策底已经显现,但市场底还未出现,仍需要等待更好的时机。

而从纯统计规律来看,中泰证券则强调,其实历年春节前5个交易日和后5个交易日上涨的概率都较高,这也是“人心思涨”的一种体现;社融数据微跌,结合专项债发行提前,政策端不断释放宽信用的态度,市场开始提前交易“宽信用”;外资持续净买入,这是2019年配置绕不开的话题,增量资金主导下的结构变化,逻辑上看,人民币升值与外资持续流入都在反映海外资金态度,开始由负面转向乐观。进一步而言,一季度是经济与政策共振的时间窗口,天然具备催化躁动行情的基础,尤其是1月业绩预告基本披露完毕,市场对业绩端的担忧会充分反应,叠加外部因素缓和预期与政策催化,一季度适合做多,而且事后来看,市场破前低后的最佳策略是持股不动。

在“盈利下行+信用待修复+改革待发力”背景下主线仍未定的背景下,从配置来看,国泰君安证券强调,抓两头都应谨慎参与。该机构指出,A股市场预期仍将处于反复波动状态,整体仓位上建议密切跟踪相关风险因素演化,保持谨慎。从结构上来看,风险偏好弹性与防御性需两手抓,更加看好上证50和中证500在当前市场风格状态下的相对表现。市场风险偏好修复是在预期反复中展开的,可以从三个方面把握相关投资主线:一是具有防御属性的银行地产低估值龙头股、黄金、公用事业、农林牧渔等,以及高股息个股等领域,二是具有业绩支撑、较高弹性以成长股为主的制造业中TMT,三是躁动行情下,涨价品以及具有政策催化板块,重点关注5G、人工智能、工业互联网和物联网等主题。

东方证券发布报告则称,春季躁动之后,市场的主线将会重新回到政策利好和业绩景气度较为确定的结构性板块,2019年逆周期投资主线梳理:“新基建、新产业、新周期”。

新基建:政策驱动下的景气提升。重点关注四个大方向:(1)2019年政策落地确定性强的通信5G设备。(2)新能源政策利好下的特高压主设备、光伏产业链、风电细分环节龙头。(3)稳增长政策下,铁路轨交新开工规模稳中有升,轨交装备制造板块业绩有望景气。(4)符合产业升级方向的人工智能、工业物联网及物联网。

新产业:景气成长,稳定向上。重点关注:(1)行业基本面拐点趋势明确、国企改革政策推进下的军工。(2)符合进口替代和技术升级方向的通用设备制造、半导体设备以及新能源设备。(3)政策边际改善和现金流回报稳定的传媒游戏板块。

新周期:把握价格波动预期下的投资机会。价格敏感型的逆周期行业,其股价P的提升,往往经历两个过程:第一步,预期行业产品价格上涨带来估值PE的提升;第二步,价格提升反映到EPS的提升,再逐步消化PE。展望2019年,价格敏感型的“逆周期”行业主要为生猪养殖以及火电两个行业。共同特征在于受产品价格上涨(下跌)的影响,利润有望出现大幅改投善。

关键词:

审核:yj127

编辑:yj127

政策,行情,市场,主线,躁动