鲁政委:GPI指数跟踪 环卫景气“逆袭”

来源: 鲁政委世界观

作者:鲁政委

摘要: 2018年12月期GPI指数显示,相较其他行业的平稳表现,环境卫生管理行业景气度有较大的提升。回看2018年全年环卫行业景气指数走势,9月之前一直处于相对较低的水平,普遍低于绝大部分其他行业景气度;9

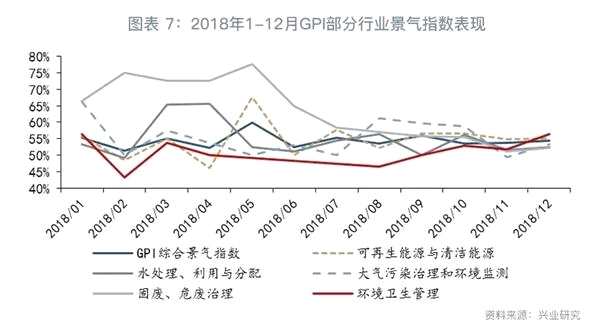

2018年12月期GPI指数显示,相较其他行业的平稳表现,环境卫生管理行业景气度有较大的提升。

回看2018年全年环卫行业景气指数走势,9月之前一直处于相对较低的水平,普遍低于绝大部分其他行业景气度;9月26日,国务院印发《乡村振兴战略规划(2018-2022年)》,将农村人均环境整治作为其重点内容之一,带动了与之息息相关的环卫行业景气“逆袭”,9月之后环卫行业GPI景气度持续提升,并且在2018年12月超过了绿色产业综合景气水平。

环卫行业景气“逆袭”也与其所处的发展阶段紧密相关。我国环卫行业属于劳动密集型产业、技术门槛低,在制度仍不完善的情况下低端化、碎片化发展严重。但是,随着城镇化进程以及乡村振兴战略的不断推进,广大城乡人民群众对生活环境卫生质量的要求日益提升,我国环卫行业需求也越来越旺盛。同时,市政公共服务领域政府购买服务模式和PPP模式的推广加速了环卫行业市场化进程,近期垃圾强制分类制度的强力推进也为环卫行业带来新动能,环卫行业逐渐呈现出更高效、更高质量和更高集中度的一体化、智能化发展趋势。

GPI指数环境卫生管理 PPP 环卫一体化

2019年1月1日,兴业研究发布了2018年12月(总第十二期)“兴业绿色景气指数(GPI)”。该指数由兴业研究和兴业银行绿色金融部共同开发,基于对兴业银行绿色金融客户调研结果编制,并于每月1日发布,旨在全面、细致、系统地揭示绿色产业的发展现状、研判产业热点领域和发展趋势、感知绿色产业发展中的痛点,为绿色金融和绿色产业的发展提供助力[1]。

一、绿色产业本月表现

1、GPI指数表现

2018年12月GPI指数显示绿色环保产业景气度小幅提升。从分项指数情况看,新增订单指数小幅提升,企业采购量也随之上升,绿色环保企业显示出补库存倾向。同时,绝大部分企业表示价格水平有所上升,政府合作也更加紧密,补贴到位率仍然维持在较好水平。2018年12月召开的中央经济工作会议强调了积极的财政政策和稳健的货币政策、增加地方专项债券规模,绿色环保企业融资环境有望进一步改善;会议还明确继续打好污染防治攻坚战,聚焦做好打赢蓝天保卫战等工作,绿色环保产业整体预期向好。从分行业看,2018年12月环境卫生管理行业景气度提升较快。

2、市场数据表现

2、市场数据表现

股市方面,2018年12月以来,截至2019年1月17日,环保板块下跌了5.91%,沪深300和中小板指数分别下跌了4.59%和8.07%。子板块来看,环境监测、节能、固废、大气治理和污水处理板块分别跌了16.32%、15.41%、6.21%、5.67%、2.76%。

二、环境卫生管理行业未来可期

二、环境卫生管理行业未来可期

在2018年12月期GPI分行业指数走势中,相较其他行业的平稳表现,环境卫生管理行业景气度的较大提升引起了我们的注意。回看2018年全年环卫行业景气指数走势,9月之前一直处于相对较低的水平,普遍低于绝大部分其他行业景气度,但近几个月以来持续提升,并且在2018年12月超过了绿色产业综合景气水平,这主要是受9月国务院印发《乡村振兴战略规划(2018-2022年)》的推动,但同时也与环卫行业自身所处的发展阶段紧密相关。我国环卫行业发展相对落后,并且由于其属于劳动密集型产业、技术门槛低,在制度仍不完善的情况下低端化、碎片化发展严重。但是,随着我国城镇化进程以及乡村振兴战略的不断推进,广大城乡人民群众对生活环境卫生质量的要求日益提升,我国环卫行业需求也越来越旺盛。同时,市政公共服务领域政府购买服务模式和PPP模式的推广加速了环卫行业市场化进程,近期垃圾强制分类制度的强力推进也为环卫行业带来新动能,环卫行业逐渐呈现出更高效、更高质量和更高集中度的一体化、智能化发展趋势,我国环卫行业发展未来可期。

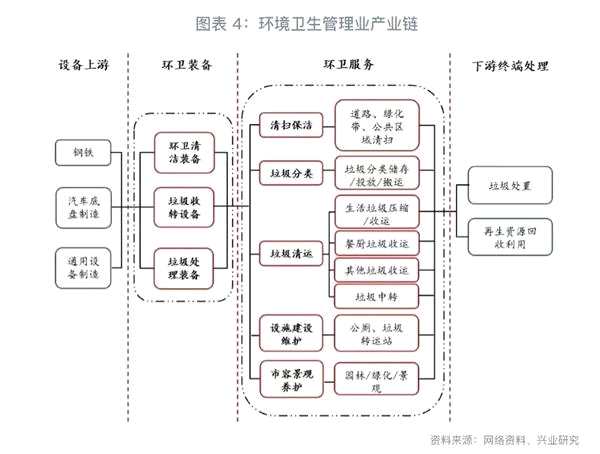

1、环境卫生管理业产业链

住建部在2006年印发的《中国城乡环境卫生体系建设》中将环境卫生体系定义为:为有效治理城乡生活废弃物,为人民群众创造清洁、优美的生活和工作环境而进行的有关生活废弃物的清扫、保洁、收集、运输、处理、处置、综合利用和社会管理等活动的总称。由此衍生的环境卫生管理业则是指进行城乡生活垃圾的清扫、收集、运输、处理和处置、管理等活动,以及对公共厕所、化粪池的清扫、收集、运输、处理和处置、管理等活动的行业。

环境卫生管理业主要分为环卫装备和环卫服务两部分。环卫装备按照功能用途可分为三类:环卫清洁装备、垃圾收转装备和垃圾处理装备。环卫清洁装备主要包括扫路车、洗扫车、洒水车、除雪车等路面清洁装备和绿化喷洒车、护栏清洗车等市政园林及城市附属设施养护装备;垃圾收转装备主要包括压缩式/自卸式垃圾车、吸污车等垃圾前端收转装备以及垃圾中转站装备;垃圾处理装备主要包括垃圾分拣装备和垃圾终端处理装备,这一部分的装备及作业通常由下游专门从事垃圾处理等活动的环境治理企业同时提供。

环卫装备的下游为环卫服务,按其作业内容可分为清扫保洁、垃圾分类、垃圾清运、设施建设维护和市容景观维护五部分。清扫保洁主要为道路/绿化带/公共区域清扫、洒水降尘、疏通养护等;垃圾分类主要包括垃圾分类储存、分类投放、分类搬运等;垃圾清运主要包括生活垃圾压缩收运、餐厨垃圾收运、其他垃圾收运以及垃圾中转;设施建设维护主要包括公厕、垃圾转运站等设施的建设和维护;市容景观维护主要指城市的园林、绿化、景观的养护。

环卫服务下游为垃圾处置、再生资源回收利用等终端处理行业,因此,环卫行业是固废处理行业的重要入口,而近几年来,环卫装备、环卫服务以及终端处理逐渐呈现出一体化趋势。

2、我国环卫行业发展现状

2、我国环卫行业发展现状

与发达国家相比,我国环境卫生管理业的发展仍处于初级阶段,无论是环卫装备机械化率还是环卫服务市场化率均处于较低水平。但是,随着我国城镇化进程以及乡村振兴战略的不断推进,广大城乡人民群众对生活环境卫生质量的要求也将日益提升,我国环卫行业需求也越来越旺盛。

在环卫装备方面,截至2016年末,我国城市道路机械化清扫面积47.5亿平方米,城市环卫机械化率59.7%,县城道路机械化清扫面积12.7亿平方米,县城环卫机械化率仅为50.7%(见图表5)。而部分发达国家的环卫机械化率可达80%以上,事实上,随着我国人工成本的上升,环卫装备不仅效率更高,成本也将更低,在环卫市场化趋势下,环卫机械化将加速推进。2018年7月3日,国务院印发的《打赢蓝天保卫战三年行动计划》中提出,目标至2020年,我国地级及以上城市道路清扫机械化率达70%以上,县城60%以上,重点地区显着提高;重点区域新增和更新公交、环卫等车辆使用新能源或清洁能源的占比达80%。在政策驱动下,我国环卫装备仍有较大发展空间。

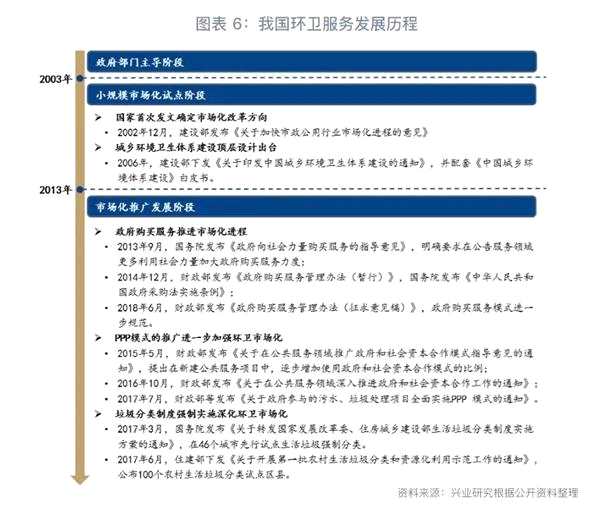

环卫服务方面,随着政府购买服务以及PPP模式的推广,正逐步向市场化发展过渡。纵观我国环卫服务发展历程,可以大致分为三个阶段,第一阶段为2003年之前的政府部门主导阶段,这一阶段的市政环卫工作主要由政府部门监督实施。2002年12月,建设部发布《关于加快市政公用行业市场化进程的意见》,鼓励社会资金、外国资本采取独资、合资、合作等多种形式,参与市政公用设施的建设,形成多元化的投资结构。该文件是国家首次发文确定市政公用行业市场化改革方向,也由此开启了我国环卫服务发展的第二阶段,即小规模试点阶段,部分地区启动了政府采购公共服务试点。在这一阶段中,我国城乡环境卫生体系建设顶层设计出台,建设部2006年下发《关于印发中国城乡环境卫生体系建设的通知》,并配套《中国城乡环境体系建设》白皮书。

环卫服务方面,随着政府购买服务以及PPP模式的推广,正逐步向市场化发展过渡。纵观我国环卫服务发展历程,可以大致分为三个阶段,第一阶段为2003年之前的政府部门主导阶段,这一阶段的市政环卫工作主要由政府部门监督实施。2002年12月,建设部发布《关于加快市政公用行业市场化进程的意见》,鼓励社会资金、外国资本采取独资、合资、合作等多种形式,参与市政公用设施的建设,形成多元化的投资结构。该文件是国家首次发文确定市政公用行业市场化改革方向,也由此开启了我国环卫服务发展的第二阶段,即小规模试点阶段,部分地区启动了政府采购公共服务试点。在这一阶段中,我国城乡环境卫生体系建设顶层设计出台,建设部2006年下发《关于印发中国城乡环境卫生体系建设的通知》,并配套《中国城乡环境体系建设》白皮书。

第三阶段为2013年之后,我国环卫服务进入市场化推广发展阶段,这一阶段发端于政府购买服务系列政策的出台,2013年9月,财政部发布《光宇政府向社会力量购买服务的指导意见》,要求在公共服务领域更多利用社会力量加大政府购买服务力度,随后在2014年,《政府购买服务管理办法(暂行)》、《中国人民共和国政府采购法实施条例》陆续出台,2018年6月,财政部发布《政府购买服务管理办法(征求意见稿)》,废止了2014年的暂行管理办法,进一步规范了政府购买服务模式。环境卫生服务作为我国公共服务领域的重要部分,政府购买服务成为了其市场化发展的主要方式。此外,2014年起,国家在基础设施和公共服务领域大力推广政府和社会资本合作(PPP)模式,并于2015年下发《关于在公共服务领域推广政府和社会资本合作模式指导意见》,鼓励私营企业、民营资本与政府进行合作,参与公共基础设施的建设,此后,环卫领域的PPP项目陆续出现。随着政府采购模式和PPP模式的推广,环卫服务市场化进程加速推进。近几年来,在生态文明建设的大背景下,环卫领域政策出台频率也显着提升,特别是垃圾分类强制实施制度逐步建立,为环卫行业发展注入了新动能。

3、我国环卫行业发展未来可期

3、我国环卫行业发展未来可期

观察2018年GPI指数调研结果,可以发现环卫行业景气指数在2018年9月之前一直处于相对较低的水平,普遍低于其他大部分行业景气度,这与我国环卫行业发展相对落后密切相关。

而环卫行业发展过程中存在的一系列问题是制约其快速成长的症结所在:

而环卫行业发展过程中存在的一系列问题是制约其快速成长的症结所在:

行业集中度低,低端化发展严重。环卫行业属于低端劳动密集型行业,项目单体规模小、准入门槛低,因此,众多中小企业参与到该行业的竞争中。长期以来,众多中小企业把环卫服务简单化为道路清扫和垃圾清运,而专业化认识严重不足,无法达到垃圾无害化、资源化处理要求,行业低端化发展严重。

政策依赖性较大,利润水平低,市场化程度低。环卫行业具有典型的公共服务属性,政府拥有较大的定价权,同时其又是低端劳动密集型行业,因此低价竞争是必然,利润水平较低。

各环节整合运作程度低,垃圾分类执行难度大。虽然近些年来国家极力推行垃圾分类,但无论是居民意识、前端分类收集还是后端分类处理仍然都比较落后。同时,环卫项目各个环节协同发展不足,部分城市虽然做好了前端分类,但收运时仍然混装混运,或者末端分类处理及回收能力不足,那么就无法支撑前端的垃圾分类,因此环卫项目各环节或者城市各区域之间的整合运作、协同发展程度低也是制约环卫行业发展的一大因素。

2018年9月,国务院印发《乡村振兴战略规划(2018-2022年)》[2],其中持续改善农村人居环境是重点内容之一,《规划》提出,要以建设美丽宜居村庄为导向,以农村垃圾、污水治理和村容村貌提升为主攻方向,开展农村人居环境整治行动,全面提升农村人居环境质量。六项农村人均环境整治行动分别为农村垃圾治理、农村生活污水治理、厕所革命、乡村绿化行动、乡村水环境治理和宜居宜业美丽乡村建设。其中,农村垃圾治理、厕所革命均与环卫行业息息相关,因此,该《规划》的出台带动了环卫行业景气度的“逆袭”,9月之后环卫行业GPI景气度持续提升,并且在2018年12月超过了绿色产业综合景气水平。

2018年下半年全国各地环卫相关政策集中的出台与实施也是环卫行业景气提升的原因之一。从9月1日起,全国多地都有环卫相关标准、政策开始正式施行:广州市环保局印发《广州市贯彻落实广东省固体废物污染防治三年行动计划实施方案(2018-2020年)》,方案自2018年9月1日起实施;《厦门市餐厨垃圾管理办法》自2018年9月1日起施行;《厦门市大件垃圾管理办法》自2018年9月1日起施行;《厦门市建筑装修垃圾处置管理办法》自2018年9月1日起施行;《海口市城市建筑垃圾管理暂行办法》2018年9月起施行;《铜陵市生活垃圾分类管理办法》自2018年9月1日起施行[3]。9月之后,上海、新疆、南京、杭州、郑州、贵阳、大连、山东、湖南等众多省市也都陆续出台垃圾分类、垃圾处理等环卫相关政策。

在此期间,国家层面也出台了一系列环卫相关政策:2018年9月18日,住建部下发《关于进一步加强村庄建设规划工作的通知》,强调要将农村人居环境整治作为村庄建设规划重点,着力解决垃圾乱堆乱放、污水横流、建房无序等关系农村民生的问题[4];9月30日,农业部印发《乡村振兴科技支撑行动实施方案》,提出要瞄准世界农业科技前沿,积极抢占未来农业科技发展制高点,着力在农业废弃物资源化利用等领域突破一批重大基础理论问题[5];11月,五部门印发《关于加快推进长江经济带农业面源污染治理的指导意见》,提出目标到2020年行政村农村人居环境整治实现全覆盖,垃圾污水治理水平和卫生厕所普及率稳步提升,90%左右的村庄生活垃圾得到治理;12月25日,中央农办等八部门联合发布《关于推进农村“厕所革命”专项行动的指导意见》,指导各地农村改厕工作,提升农村人居环境建设水平,推进农村“厕所革命”专项行动;12月29日,国务院发布《关于印发“无废城市”建设试点工作方案的通知》,通过“无废城市”建设试点,统筹经济社会发展中的固体废物管理,大力推进源头减量、资源化利用和无害化处置,坚决遏制非法转移倾倒,探索建立量化指标体系,系统总结试点经验,形成可复制、可推广的建设模式[6]。

此外,包括环卫在内的固废领域PPP入库项目在2018年9月之后的高速增长也是带动环卫行业景气提升的另一重要因素。

我国环卫行业近期发展势头迅猛,随着政府重视的提升以及环卫项目一体化趋势的显现,我国环卫行业未来可期:

我国环卫行业近期发展势头迅猛,随着政府重视的提升以及环卫项目一体化趋势的显现,我国环卫行业未来可期:

政府重视程度提升。近些年来,我国环卫领域固定资产投资额快速提升,国家垃圾强制分类制度实施也正加速推进,2017年3月,发改委、住建部联合发布《生活垃圾分类制度实施方案》,提出到2020年底基本建立垃圾分类相关法律法规和标准体系,形成可复制、可推广的生活垃圾分类模式,在46个城市先行试点生活垃圾强制分类。同年6月,住建部下发《关于开展第一批农村生活垃圾分类和资源化利用示范工作的通知》,公布100个农村生活垃圾分类试点区县。随后,全国各地方政府纷纷出台垃圾分类相关制度及管理办法。垃圾分类制度的建立与完善将有助于对环卫行业各环节的规范发展,同时推动固废资源循环利用,在瑞典,每年固废资源化产值约1900亿人民币,固废产业产值占GDP比重可达5%-10%[7],而在我国环卫市场产值占GDP比重仍然很小。

PPP模式快速推广,环卫呈现一体化趋势。随着PPP模式的推广,环卫市场规模迅速扩大,根据环境司南数据,2018年上半年全国开标环卫市场化项目(标段)5862个,合同总金额1046亿元,同比增长83%;2018年1-11月,环卫PPP入库项目141个,PPP项目合同总金额接近600亿元[8]。与传统政府购买服务模式不同,PPP项目往往投资规模较大、期限较长,因此环卫PPP项目往往不仅包括前端垃圾清运,还包括垃圾中转站建设、终端垃圾处理等,此类环卫一体化项目成为了环卫PPP的主流。在环卫一体化趋势下,对环卫企业的综合能力提出了更高的要求,同时,PPP模式下,政企合作期限相较传统政府购买服务模式更长,并且绩效付费约束更加严格,运营能力更强的环卫企业将更受青睐。因此,环卫一体化有望改善环卫行业原本低端化、碎片化发展模式,而迎来高效、高质量、高集中度的发展阶段。

智慧环卫发展空间大。在环卫一体化发展大背景下,智慧环卫成为了大势所趋。智慧环卫依托物联网、大数据等技术,对环卫管理所涉及到的人、车、物、事进行全过程实时管理,合理设计规划环卫管理模式,可以有效提升环卫作业质量及效率,降低环卫运营成本。

三、绿色领域重要政策新闻动态

(文章来源:鲁政委世界观)

(文章来源:鲁政委世界观)

关键词:

审核:yj127

编辑:yj127

环卫,行业,垃圾,2018,服务