A股市场探底回升:5G概念股领涨 沪指2500点失而复得

摘要: 12月25日,沪深股指早盘大幅低开,创业板暴跌近3%。午后,三大股指跌幅收窄,5G概念股逆市拉升,创业板跌幅收窄,三大股指回调,沪指2500点失而复得,跌幅缩窄至1%。截至收盘,上证综指跌0.88%,

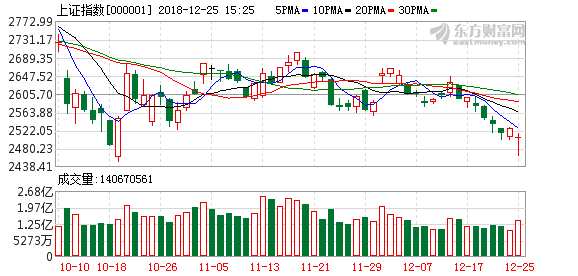

12月25日,沪深股指早盘大幅低开,创业板暴跌近3%。午后,三大股指跌幅收窄,5G概念股逆市拉升,创业板跌幅收窄,三大股指回调,沪指2500点失而复得,跌幅缩窄至1%。

截至收盘,上证综指跌0.88%,报2504.82点;深证成指跌0.81%,报7332.35点;创业板指数跌0.85%,报1273.45点。

成交量方面,两市共成交2759.05亿元,与前一交易日的2133.06亿元相比,放量625.99亿元,增幅近30%。

从盘面上看,5G、机场航运、园区开发居板块涨幅榜前列,采掘服务、海南、证券居板块跌幅榜前列。

5G板块领涨

两市仅有通信板块飘红,其中5G概念股上演涨停潮。

春兴精工(002547)、奥维通信(002231)、超讯通信(603322)、汇源通信(000586)、东方通信(600776)等多股涨停,通宇通讯(002792)、三维通信(002115)、太辰光(300570)涨幅居前。

消息面上,日前举行的中央经济工作会议提出,加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设。

对此,中信建投证券认为,通信是TMT行业基础设施,加快5G商用对于拉动科技创新,驱动经济转型升级至关重要,人工智能、工业互联网、物联网的发展需以新一代通信技术即5G为前提, 通信行业是一个偏周期性的投资驱动的行业,它和运营商资本开支包括互联网企业的资本开支相关度比较高。目前来看,全球电信运营商的资本开支已经回暖,移动网投资支出更是显着增长。

券商板块跌幅居前。华西证券(002926)、国元证券(000728)跌幅超过4%。中信建投(601066)、山西证券(600369)、东兴证券(601198)、西南证券(600369)等多只券商股跌幅超过3%。

等待盈利底预期形成

国泰君安认为,从结构上来看,在风险偏好修复反复情况下应关注防御性,阶段性风险偏好下应把握风险偏好弹性,更加看好上证50和中证500在当前市场风格状态下的相对表现。从行业层面来看,经济下行担忧与政策对冲力度加大预期共存;从景气周期角度看,资源周期板块景气高点预计将在明年一季度见到,周期板块更多体现为政策驱动式的博弈性机会,消费板块景气高点已于2018年三季度出现,预计景气拐点的出现至少需等待两个季度。短期风险偏好修复过程中,具有业绩支撑以成长股为主的制造业中TMT仍受益于弹性较高优势,看好低估值龙头股、黄金、公用事业等具有防御属性领域相对收益机会。

广发证券认为,A股主要逻辑已从“估值收缩”转向“盈利下行”,等待盈利底预期形成。在监管放松和盈利下行周期,配置应围绕三条主线,一是受益于政策对冲(监管放松+民企纾困)的方向,二是对盈利下行周期不敏感+景气度向上的逆周期,三是利率下行期的类债券。券商与成长股(通信、计算机)迎来阶段修复良机。受益监管层鼓励并购重组、减少交易摩擦,小盘股的行情仍将演绎。

海富通基金表示,A股目前处于政策底向市场底传导的过程,急速下跌阶段基本结束。到明年,政策底有望传导至市场底、盈利底,关键验证点在于信用端拐点的出现。后续若信用端数据出现向上的拐点,市场则有望实现阶段性见底。

该机构看好受益稳增长政策加码的基建产业链及地产板块,以及符合系统性风险降低逻辑、防御属性较强的金融板块,同时关注外资持续买入的必需消费板块。

朱雀基金认为,国内经济有望在明年下半年出现短期修复,结构上的变化更值得关注。总体来看,A股向上空间远大于下跌空间。未来一段时间,不排除出现很多上市公司继续创新低甚至退市离场情形,那些与经济周期弱相关或负相关的优质龙头公司却可能已经跨过了“市场底”。

(文章来源:澎湃新闻)

关键词:

审核:yj127

编辑:yj127

板块,通信,证券,跌幅,盈利