花长春:10月全国制造业PMI点评

来源: 国泰君安

作者:花长春

摘要: 导读从PMI历史季节性看当前经济下行压力与2011年相仿。 摘要1、制造业主要分项指数均回落较为明显,生产、内需、外贸走弱;2、非制造业有所放缓,建筑业、服务业依然保持高景气;3、从历史季节性来看,1

导读

从PMI历史季节性看当前经济下行压力与2011年相仿。

摘要

1、制造业主要分项指数均回落较为明显,生产、内需、外贸走弱;

2、非制造业有所放缓,建筑业、服务业依然保持高景气;

3、从历史季节性来看,10月PMI的环比降幅类似于2011年,高于2014年。在经济下行压力比较明显的时候,10月PMI较9月均为环比回落。比较典型的包括2014年、2011年以及2007年、2008年。这几个年份有个共同点是:经济下行压力比较大,货币政策处于“降息、降准”通道。

正文

事件: 中国10月官方制造业PMI 50.2,预期50.6,前值 50.8。

中国10月官方非制造业PMI 53.9,预期54.6,前值 54.9。

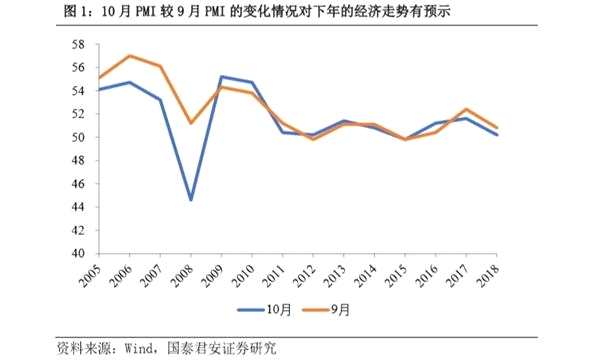

一、从PMI历史季节性看当前经济下行压力与2011年相仿

10月PMI环比降幅依然比较明显,核心有两个问题:主要拖累项是哪些?就历史季节性而言,展现出的经济下行压力有多大?

从历史季节性来看,10月PMI的环比降幅类似于2011年,高于2014年。

受天气变化带来的开工影响,10月份PMI较9月份大多环比下降,2005-2017年的降幅均值是0.88个百分点。其中,2014年10月份PMI较9月环比回落0.3个百分点;2011年10月份PMI较9月环比回落0.8个百分点;2008年10月份PMI较9月环比回落6.6个百分点。特别是,2005、2006、2007年10月分别环比回落1、2.3、2.9个百分点。

在经济下行压力比较明显的时候,10月PMI较9月均为环比回落比较典型的包括2014年、2011年以及2007年、2008年。这几个年份有个共同点是:经济下行压力比较大,货币政策处于“降息、降准”通道。

我们大致的一个结论是,10月PMI较9月PMI的变化情况对经济阶段下行压力有预示作用;通过历史对比,当前的经济压力高于2014年,与2011年相仿(低于2007、2008年的危机期)(图1)。

二、制造业主要分项指数均回落较为明显,生产、内需、外贸走弱

二、制造业主要分项指数均回落较为明显,生产、内需、外贸走弱

PMI新出口订单指数指向外贸形势后续趋于严峻。PMI新出口订单指数连续五个处于50以下。新出口订单指数为46.9%,比上月回落1.1个百分点;进口指数为47.6%,比上月回落0.9个百分点。

供、需两放缓,但生产、新订单指数仍在荣枯线上。生产指数为52.0%,比上月回落1.0个百分点;新订单指数为50.8%,比上月回落1.2个百分点。

就业状况在9月出现明显恶化后,10月变化不大。从业人员指数为48.1%,比上月微落0.2个百分点。

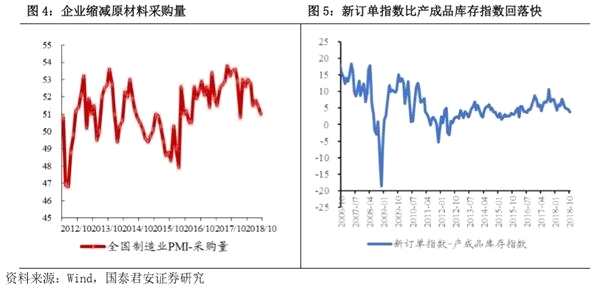

两大库存指数,原材料库存指数下降更为明显,表明企业主动缩减原材料的采购行为(图4)。原材料库存指数为47.2%,比上月下降0.6个百分点;产成品库存指数为47.1%,比上月下降0.3个百分点。需要注意的是,新订单指数比产成品库存指数回落快,表明后续产成品或有一定的去库存压力(图5)。

两大库存指数,原材料库存指数下降更为明显,表明企业主动缩减原材料的采购行为(图4)。原材料库存指数为47.2%,比上月下降0.6个百分点;产成品库存指数为47.1%,比上月下降0.3个百分点。需要注意的是,新订单指数比产成品库存指数回落快,表明后续产成品或有一定的去库存压力(图5)。

主要原材料购进价格指数高位回落。主要原材料购进价格指数58%,较上月回落1.8个百分点。后续PPI仍是逐步回落态势,给中上游企业盈利形成压力。

三、非制造业有所放缓,建筑业、服务业依然保持高景气

三、非制造业有所放缓,建筑业、服务业依然保持高景气

10月份,非制造业商务活动指数有所放缓。为53.9%,比上月回落1.0个百分点,增速有所放缓。

分行业看,服务业、建筑业依然保持高景气。其中,服务业业务活动预期指数为59.7%,比上月上升0.4个百分点。建筑业业务活动预期指数为66.0%,比上月上升0.9个百分点。

大型企业仍然保持对中、小企业的相对景气优势。大型企业PMI为51.6%,比上月回落0.5个百分点;中、小型企业PMI为47.7%和49.8%,分别比上月回落1.0和0.6个百分点。

(文章来源:【国泰君安(601211)、股吧】)

(原标题:从PMI历史季节性看当前经济下行压力与2011年相仿——10月全国制造业PMI点评)

关键词:

审核:yj127

编辑:yj127

PMI,指数,回落,百分点,10