大势研判:贸易争端不确定性仍强 风险资产调整尚未完

来源: 财通证券

作者:姚玭

摘要: 1、核心判断:贸易争端不确定性仍强,风险资产调整尚未完成1.1A股面临年内第二次来自海外风险因素的冲击2018年3月23日,A股年内第二次面临海外风险因素的冲击。今年A股面临的第一次海外冲击在1月底,

1、 核心判断:贸易争端不确定性仍强,风险资产调整尚未完成

1.1 A股面临年内第二次来自海外风险因素的冲击

2018年3月23日,A股年内第二次面临海外风险因素的冲击。今年A股面临的第一次海外冲击在1月底,由美国通胀预期抬升导致美股大跌,带动全球市场下跌,A股春季行情被打断,至第二次海外冲击来临时,除去创业板和中小板指数外,其余主要指数均未回到第一次海外冲击前的位置。

第二次海外冲击来自美联储加息之后紧随的中美贸易摩擦的加剧。美国总统特朗普3月22日签署总统备忘录,依据“301调查”结果,将对从中国进口的约600亿美元的商品大规模征收关税,涉及金额并限制中国企业对美投资并购。

受贸易摩擦加剧影响,全球股市暴跌,避险情绪升温。美股、亚太、欧洲股市大跌,美债、黄金收涨。A股方面,3月23日当日,上证综指、深证成指、中小板指、创业板指跌幅分别为3.39%、4.02%、4.09%、5.02%,仅黄金及农业板块上行。国债期货上行,商品暴跌。周度角度,上周上证50、上证综指、深证成指、中小板指、创业板指分别下跌2.76%、3.58%、5.53%、5.33%、5.23%。

1.2 中美贸易争端明朗前,股票等风险资产仍将受到冲击

中美贸易争端仍在发酵初期,美国贸易代表办公室将在两周内公布征税的商品清单,随后有30天的公示时间。美国对中国征收关税主要涉及信息技术、高端装备、新能源汽车、电子产品、新材料、航空产品、医疗器械等行业,将征收25%的关税,总额约600亿美元,并将限制中国企业对美投资并购。

中国目前已经采取初步反制措施,未来不排除将采取政治、经济、军事等全方位应对措施。1)商务部就美国进口钢铁和铝产品232措施提议中方应对措施,以平衡美方232措施对我国造成的利益损失。2)拟对自美进口部分产品加征关税,清单暂定包含7类、128个税项产品,涉及约30亿美元。中方反制的30亿美元显着低于美方的600亿美元,我们认为,在美清单明确后,中国将视情况进行有针对性的反制措施。

中美是全球G2国家,贸易战争将影响全球经济增长前景。一方面将影响中国出口复苏,外需对中国经济的贡献将有一定下滑。另一方面,贸易战争也将影响美国经济增长前景,尤其涉及电子、航空、新能源汽车领域部分大企业。同时,若中美均大力发展国内市场,对于欧洲、日本等出口大国而言也并非利好。

由于中美贸易争端未来的走向、双方可能采取的其他措施等充满了高度不确定性,我们预计在贸易争端形势明朗前,全球风险资产,尤其是中美两国股票市场仍将受此风险的冲击,下行风险仍然较高。

1.3 短期维持谨慎看法,需求下滑的压力增大

需要强调的是,即使没有中美贸易争端的影响,我们在二季度同样维持谨慎看法。我们在过去两周报告中强调,3月底4月初A股面临数据和事件的密集期。3月份前半段在两会维稳预期下,市场整体走势非常稳健,创业板走出结构性行情,但后期出现明显回落。我们预计在两会结束后,市场维稳预期消失之后,市场观望气氛较浓,下行风险明显上升。

外需复苏在2017年需求回暖中起到重要作用,预计今年将出现下滑。叠加国内房地产及基建投资的下滑,工业品开工旺季不旺,二季度需求端将出现下行。对于工业品,需求决定方向,供给决定弹性,工业品价格将继续下滑,企业盈利也将受到影响,周期品面临考验,后周期的白马消费性价比下滑,成长前期累积较大幅度的反弹后,短期也可能出现反复。

1.4 中期看好低估值业绩改善的成长龙头

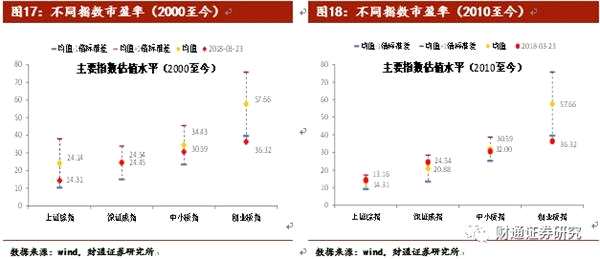

中期继续看好低估值业绩改善的成长品种。本轮成长股行情是一轮中期级别的行情,收益风险比上升。(1)创业板与主板的相对估值在历史底部区域,向上的收益高于向下的风险,吸引力逐步增强。(2)政策转向,从中央到证监会到交易所均表态支持新经济发展新动能,市场对成长股的风险偏好明显回升。(3)2017年业绩下滑后,2018年部分细分行业龙头公司业绩有望迎来高增长。(4)博弈角度,需求下滑、房地产后周期影响逐步显现,周期、消费均面临较大压力,成长股是资金最可能的突破方向。

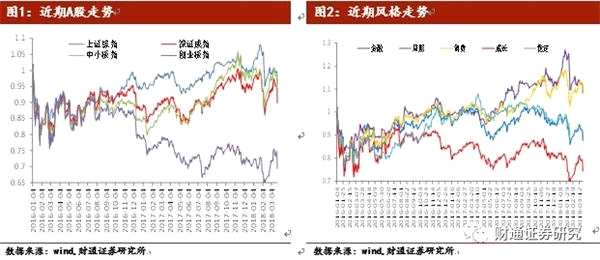

2、一周市场回顾

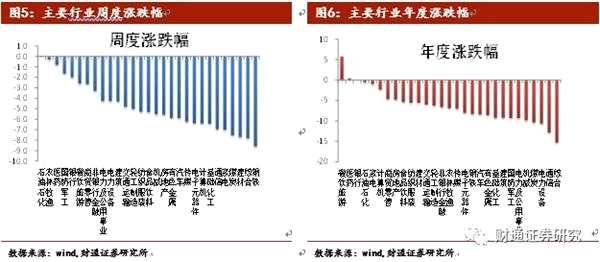

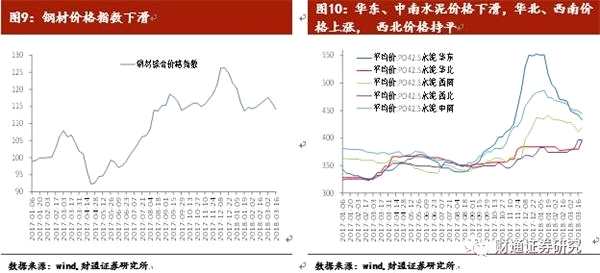

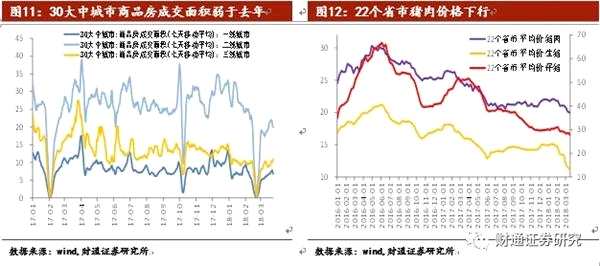

3、中微观高频经济数据跟踪

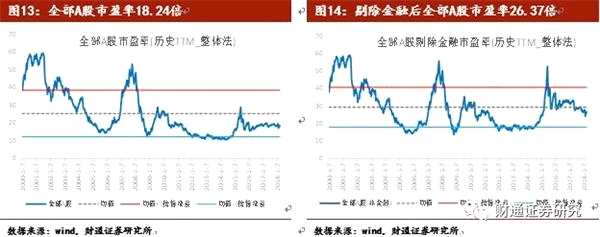

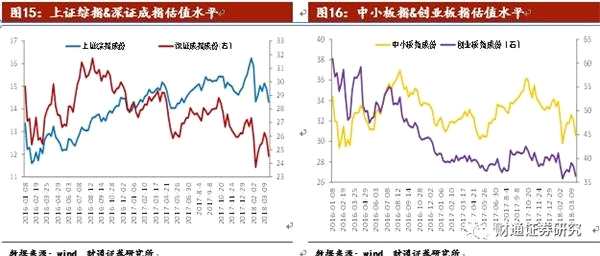

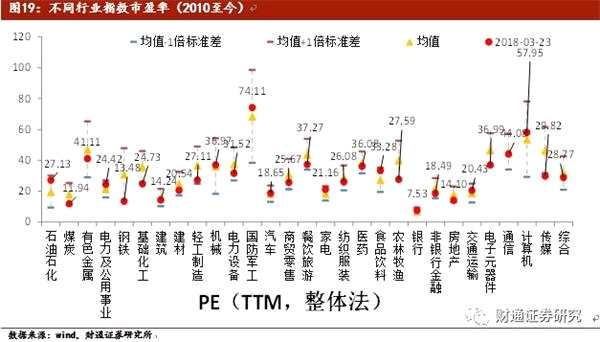

4、估值特征

5、流动性:长短端利率回落

关键词:

审核:yj115

编辑:yj127

贸易,风险,下滑,成长,亿美元