玲珑转债申购价值分析:安全边际高 低价埋伏品种

来源: 互联网

作者:董德志

摘要: 主要结论:正文:玲珑转债发行安排玲珑转债主要条款及评价债底86.52元,面值对应YTM2.56%:玲珑转债发行期限5年,票面利率每年分别为0.30%、0.50%、1.00%、1.50%、2.00%,到

主要结论:

正文:

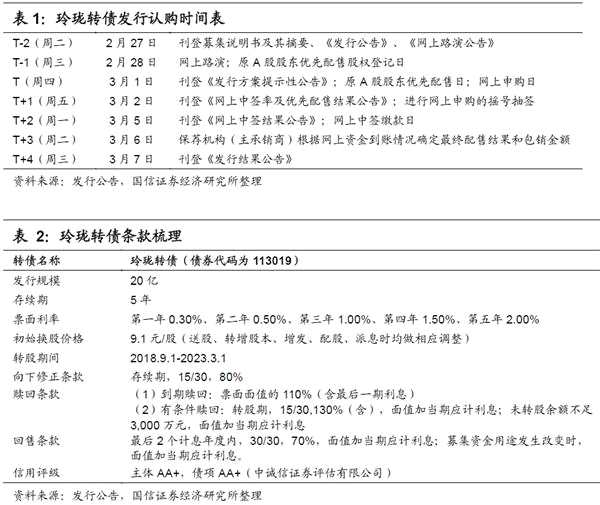

玲珑转债发行安排

玲珑转债主要条款及评价

债底86.52元,面值对应YTM 2.56%:玲珑转债发行期限5年,票面利率每年分别为0.30%、0.50%、1.00%、1.50%、2.00%,到期赎回价格为票面面值的110%(含最后一期利息)。按照中债2018年2月27日5年期AA+企业债估值5.61%计算的纯债价值为86.52元,面值对应的YTM为2.56%。若上市价格超过113.30元,对应负的到期收益率水平。相比较近期发行的其他转债,该券票息、债底相对较高,条款保护性较强。

初始平价99。74元:玲珑轮胎(601966)2018年2月27日收盘价为19.05元,初始转股价格为19.1元,对应初始转股价值99.74元,初始溢价率0.26%。

A股股本摊薄幅度8.73%:发行规模20亿元,假定以19.1元的初始转股价全部转股,对公司A股总股本的摊薄幅度约8.73%。

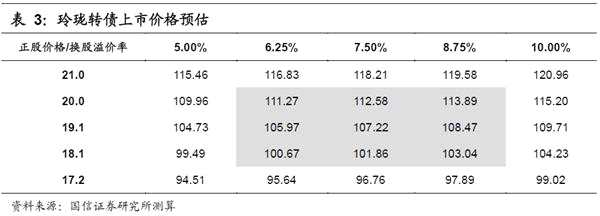

玲珑转债上市初期价格分析:预计上市价格在[106,110]区间

玲珑转债初始平价99.74元,接近面值,正股为16年上市的次新股,估值不高,但近期股价部分受到大股东解禁压制(17年7月共1.94亿股IPO限售股解禁),股东减持压力或将延续,下一个解禁时点在19年7月。公司基本面上,业绩表现短期无虞,中长期可能受限于行业增速放缓、宏观经济下行。参考目前存量券中平价在100元附近的转债转股溢价率落于7%-14%区间,结合正股基本面,我们预计玲珑转债上市初期溢价率在5%-10%,对应上市价格在106-110元区间。

申购价值分析:安全边际高,建议积极打新

原股东配售方面,前十大股东合计持股78%,其中第一大股东玲珑集团有限公司持股50.35%,其承诺认购不低于本次发行总额30%的可转债份额,即认购金额不低于6亿元,预计其他大股东优先配售意愿也较强。

网上发行时,每个账户申购上限是100万元,额度不高。由于近期一级市场打新热潮退去,中签率明显回升,同时预计玲珑转债上市初期价格定位较优,且安全边际高,打新绝对收益值得期待,建议投资者可积极参与打新。

如果通过抢权配售,假设玲珑转债上市定价在106-110元之间,则买入玲珑轮胎正股可以接受的盈亏平衡比例在0.52%-0.87%之间,风险较高,抢权意义不大,考虑到玲珑转债债底高、安全垫厚,上市后择低价埋伏是较优策略。

正股分析

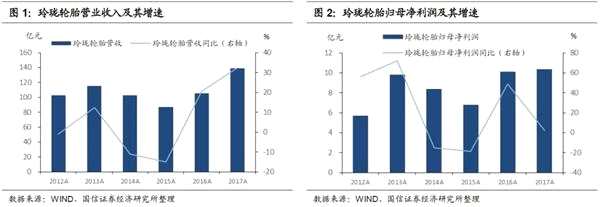

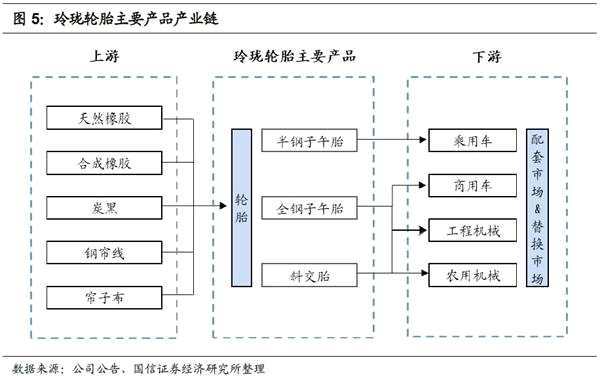

需求回暖产能释放,17年业绩继续增长。玲珑轮胎是国内规模最大、效益最好的轮胎专业生产企业之一,主要产品分为全钢子午线轮胎、半钢子午线轮胎和斜交胎,广泛应用于乘用车、商用车、卡客车以及工程机械车辆等公司连续多年入围世界轮胎20强,中国轮胎前五强。受整体经济形势、原材料价格波动及泰国玲珑火灾的影响,2014年和2015年公司营收和净利均出现下滑。进入2016年后,随着受市场需求环境的回暖以及公司产品品质、交付能力等竞争力的不断提升,公司产能快速释放,轮胎产品销量大幅增长,业绩开始大幅转好,并延续至2017年。2017年业绩快报显示,公司全年实现营业收入139.13亿元,同比增长32.28%;实现归母净利10.35亿元,同比增长2.42%。2017年度净利增速低于营收增速,主要原因为受市场需求、环境保护等因素的影响,上游橡胶助剂、炭黑、骨架等原材料及生产所需能源的采购价格出现较大幅度上涨,而轮胎产品售价短期内难以完全消化原材料及能源价格的变动,压缩了公司的利润空间。

半钢胎高毛利持续贡献,重卡车带动全钢胎销量增速。玲珑轮胎的主要产品分为全钢子午线轮胎、半钢子午线轮胎和斜交胎,其中半钢子午胎毛利率最高,为32.73%,高于全钢子午胎的22.31%和斜交胎的17.99%。近年来,公司专注于全钢子午胎与半钢子午胎的研发、生产与销售。得益于轿车需求量、保有量的逐年上升和国内外市场的积极拓展,公司半钢子午胎销量和营收逐年提升,2016年在公司总营收中占比达56.46%。而全钢子午胎收到中重卡和工程机械市场波动的影响,销售呈现出一定的波动性,2016年以来,受国内重卡汽车销量快速增长的影响,公司全钢子午胎销量逐渐回升,且销量增速快于半钢子午胎;由于全钢子午胎销售价格较高,尽管销量占比较小,仍对公司营业收入贡献较大,16年占比为40.03%。斜交胎由于性能较差,加之国家产业政策调整,公司逐步淘汰相关落后产能,其销售收入及占比逐年下降。根据公司目前披露的在建产能布局,包括泰国玲珑在内,总规划产能4,720万条/年,其中半钢生产线计划产能4,000万条/年,可见公司未来几年发展重点依然在于半钢子午胎。

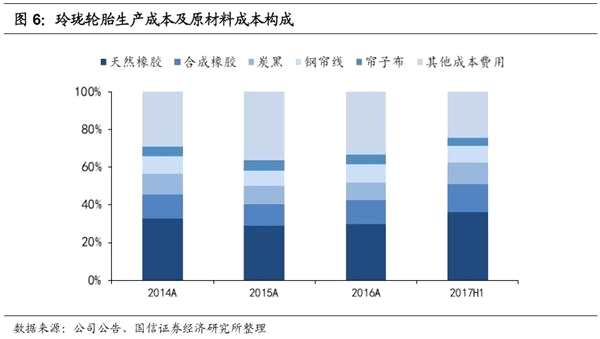

天然橡胶价格波动影响产品毛利水平。玲珑轮胎的上游原材料主要包括天然橡胶、合成橡胶、炭黑、钢帘线等,行业下游为国内外汽车制造商,主要是汽车配套市场与替换市场。目前,玲珑轮胎的原材料成本占总生产成本的70%-80%,其中天然橡胶和合成橡胶成本合计占总生产成本的50%以上,由于天然橡胶和合成橡胶价格有一定的联动性,因此天然橡胶的价格对公司生产成本影响很大。天然橡胶是典型的资源约束型产品,且替代的可能性很小,价格受宏观经济、供需状况、天气变化等诸多因素影响。近年来受境外大宗商品市场影响,天然橡胶价格呈大幅波动态势,自2013年至2016年初持续震荡下跌,2016年末出现快速反弹后2017年初又有所回调。这加大了公司的成本管控压力,影响轮胎产品的毛利水平。为了缓解天然橡胶严重依赖进口的困境,玲珑轮胎联合多家科研机构,发起成立了“蒲公英橡胶产业技术创新战略联盟”,开展蒲公英乳胶替代天然橡胶的系列研究,目前已完成蒲公英橡胶的样胎制作。

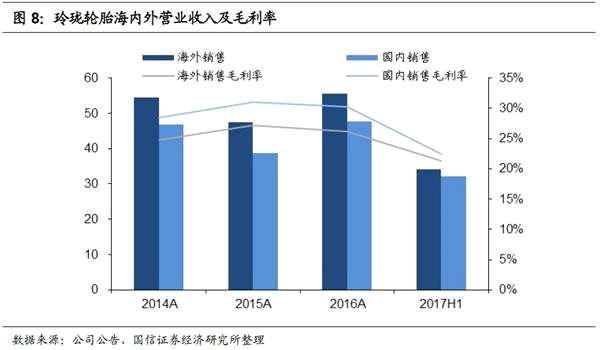

全球化布局制造基地,有效规避贸易壁垒。玲珑轮胎的海内外营收比重总体保持稳定,海外营收占比稍高于50%。轮胎制造属于资金、技术和劳动密集型产业,玲珑轮胎采取“3+3”战略,即在国内和海外各建设三个生产基地。在国内先后投资建设了招远、德州和柳州三个生产基地;在海外,2013年公司在泰国建设了第一个海外生产基地,计划未来在欧洲和美洲建设另外两个生产基地。制造基地的全球化布局,能够增强公司消化订单的灵活性和机动性,提高公司规避全球贸易壁垒的现实能力以及抵御橡胶价格波动风险的能力。公司的外销市场以替换市场为主,拥有300多家海外一级经销商,并开发了美国通用、福特、德国大众、印度塔塔及法国雷诺等大型配套客户。外销的毛利率水平低于内销的主要原因在于近年来美国及其他国家对我国轮胎商品实行“双反”等贸易保护政策,国内出口产品受高额的反倾销和反补贴税影响,产品售价略低于内销产品。但公司泰国生产基地于2015年向美国批量供货以来,一定程度上帮助公司有效地规避了贸易壁垒。

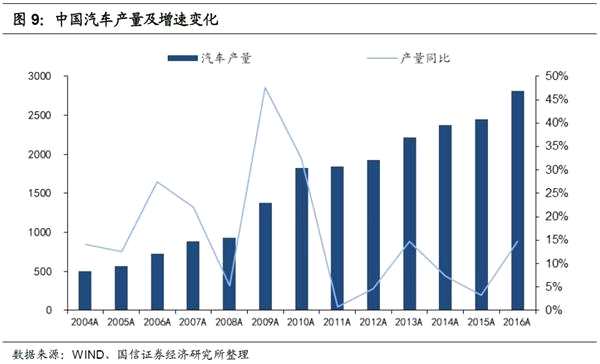

优质客户资源,助力公司稳步立足国内配套市场。我国汽车工业已经成为支撑国民经济发展的支柱产业,汽车产销量不断增加,自2011年以来增速逐渐放缓。汽车保有量也呈现逐年上升的趋势。至2017年,我国实现汽车产量和销量2,901.54万辆和2,887.89万辆,2017年底全国汽车保有量达2.17亿辆。因此汽车轮胎的需求平稳,替换胎市场空间巨大。玲珑轮胎具有高端化的配套营销优势,目前已为中国一汽、中国重汽(000951) 、陕西重汽、福田汽车(600166) 、东风汽车(600006) 、比亚迪(002594) 、吉利汽车、奇瑞汽车、上汽通用五菱、厦门金龙、印度塔塔、巴西现代等国内外60多家整车厂商提供配套,并成为国内轮胎行业唯一一家同时通过通用汽车、福特汽车和大众汽车等跨国汽车厂商的供应商评审的企业,产品覆盖宝骏730、比亚迪S6、红旗国宾车、奇瑞旗云、吉利帝豪以及通用五菱等主流乘用车型。稳定、优质的客户资源,尤其是世界一线车企资源,将有效推动公司新业务的开展和产品品质的提升,进一步巩固和加强本公司在同行业中的领先优势。

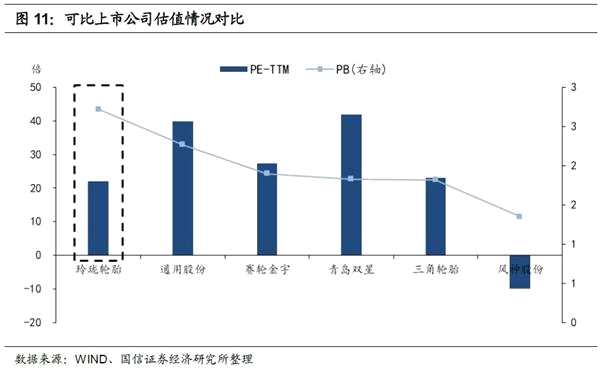

估值情况:纵向来看,玲珑轮胎属于次新股,于2016年7月上市,最新PE和PB分别为22.09和2.72,近半年估值变化逐渐趋稳。横向来看,玲珑轮胎PE在同行业可比公司中处于中间水平。

关键词:

审核:yj115

编辑:yj127

公司,轮胎,玲珑,价格,上市