中策略展望:“新底部2.0”--未有之变

来源: 互联网

作者:乔永远

摘要: 摘要新底部2.0:未有之变。去杠杆已经使期限利差降到0附近,下半年期限利差可能进入负值区间,这可能影响银行从负债到资产的全链条安排。去年以来,经济增长企稳改变了12-16年以来中国版本量宽的逻辑,从推

摘要

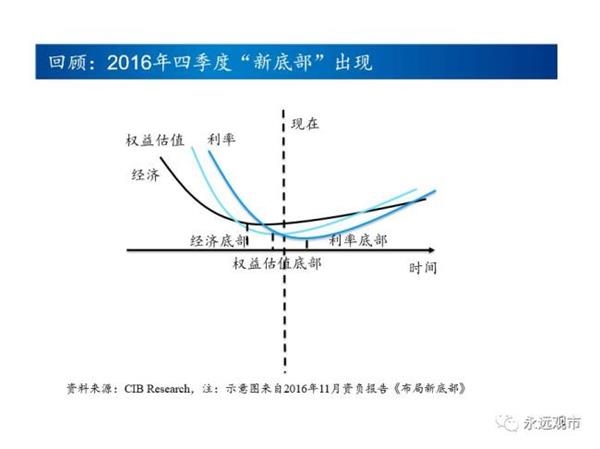

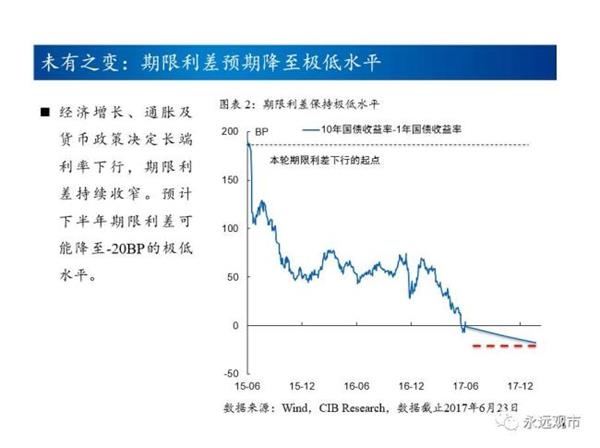

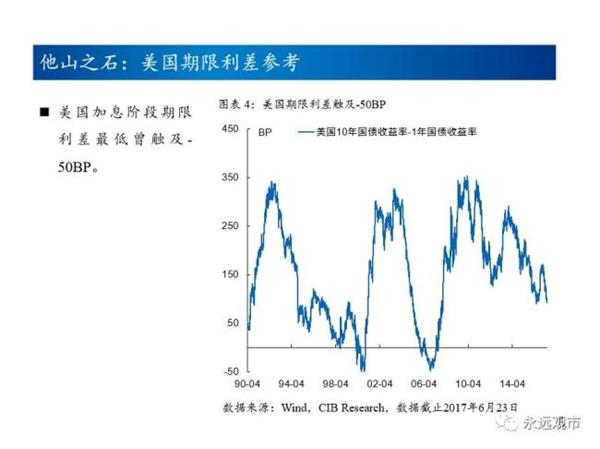

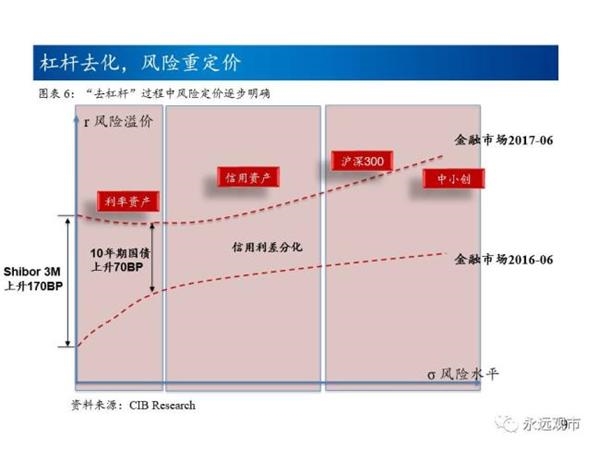

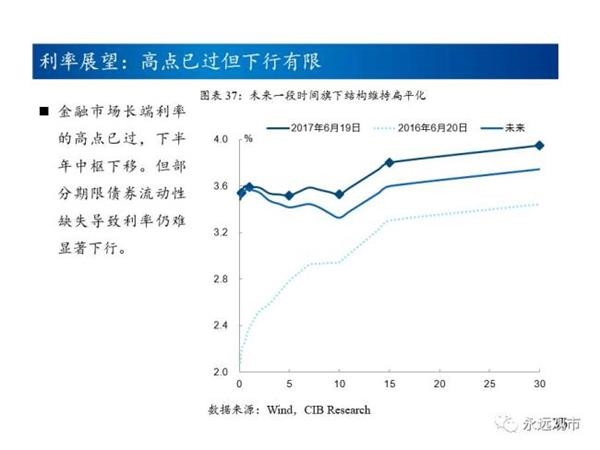

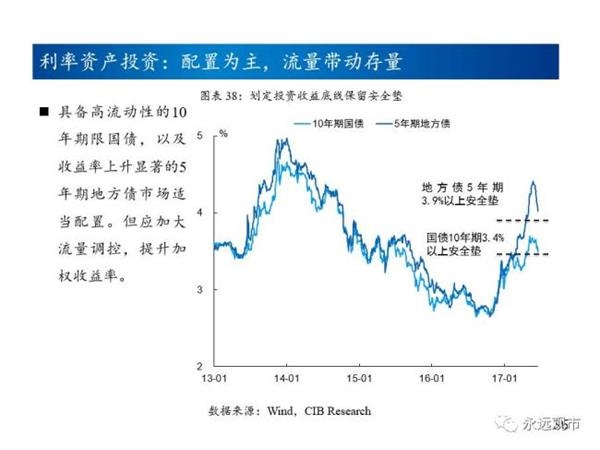

新底部2.0:未有之变。去杠杆已经使期限利差降到0附近,下半年期限利差可能进入负值区间,这可能影响银行从负债到资产的全链条安排。去年以来,经济增长企稳改变了12-16年以来中国版本量宽的逻辑,从推“金融创新”变为“去杠杆”和去影子银行。金融市场在这个过程中最重要的变化是:利率债期限利差到0附近、信用利差降到0附近。接下来要回答的问题是:期限利差是会上升,还是会下降?我们认为短端负债利率仍然会维持高位,保持去杠杆的根本动力。下半年市场将开始发挥作用,恢复周期性增长的预期减弱叠加风险增加,推动长端国债利率再次下降,进入负值区间。在这一影响下,社会融资总额保持低位增长,信用利差,含PPP,非标,类固收的要求收益率都会上升。

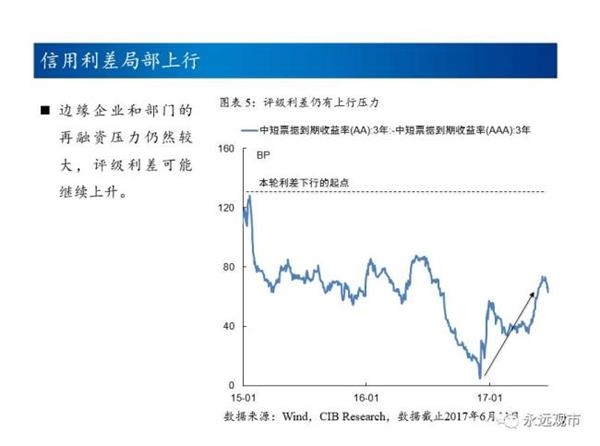

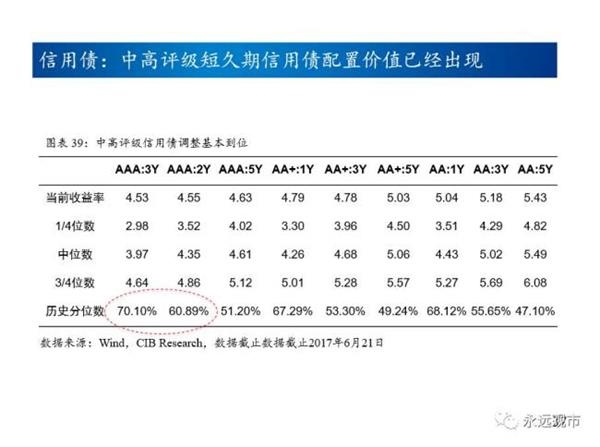

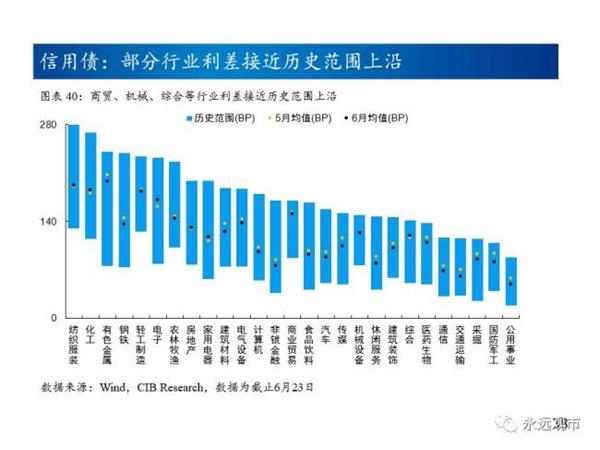

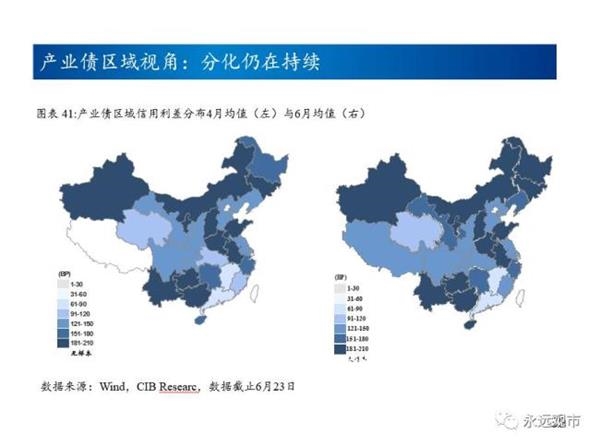

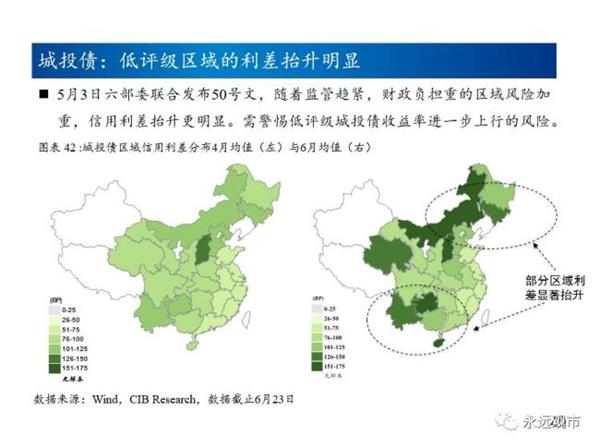

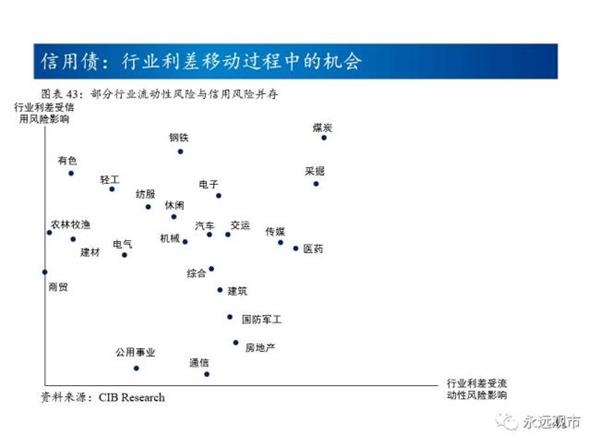

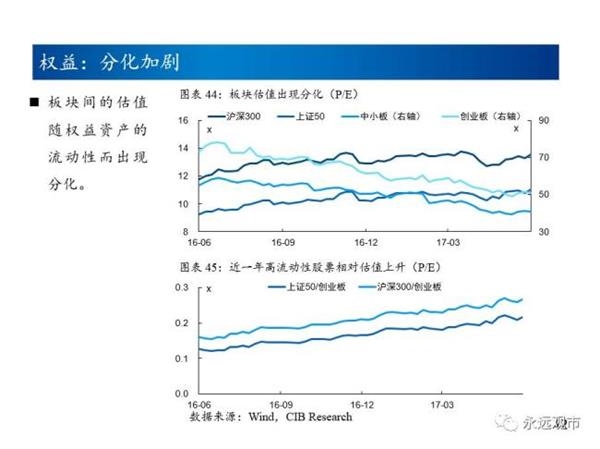

信用利差分化加剧,低评级利差仍有上升压力。基本面分化加剧、中低评级债券供应压力、融资便利性下降等因素将共同推动信用利差分化和局部扩张。以期限和评级视角看的信用债收益率曲线将更加陡峭。权益市场由于市场交易制度变化和风险偏好的收缩,底部特征仍然明显。

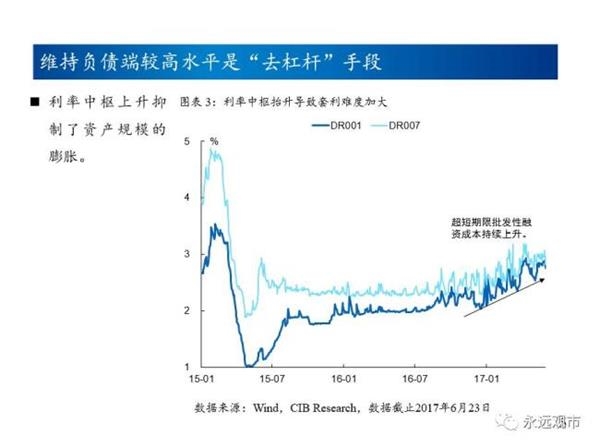

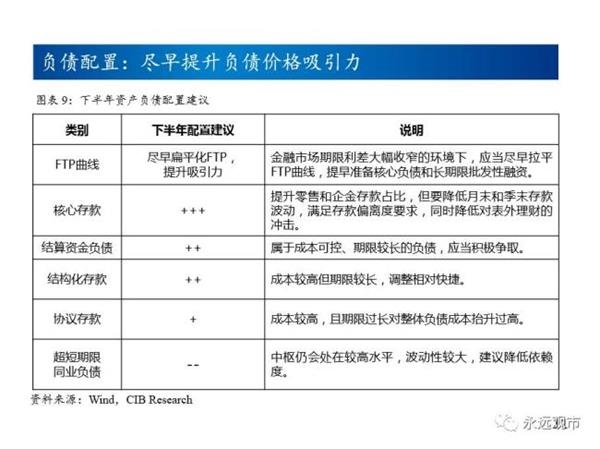

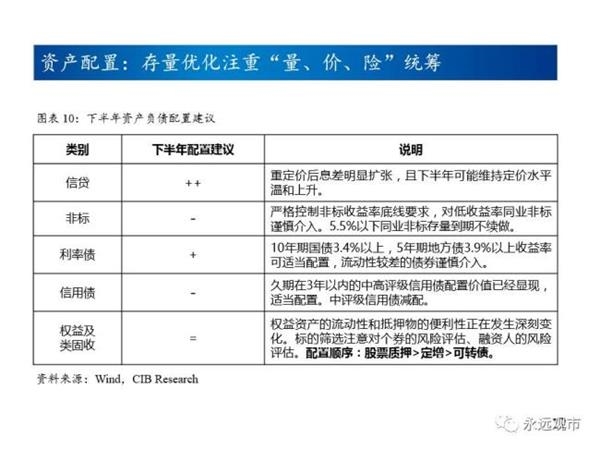

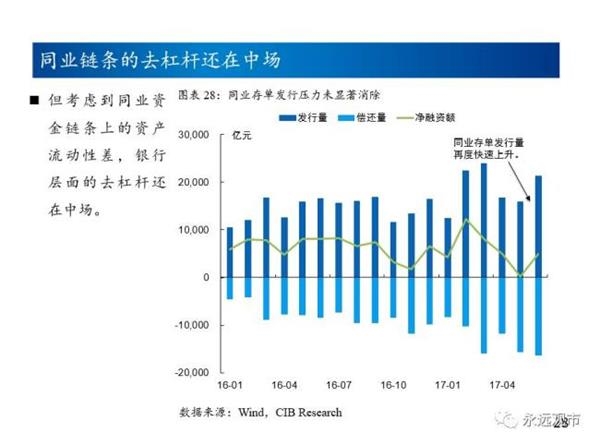

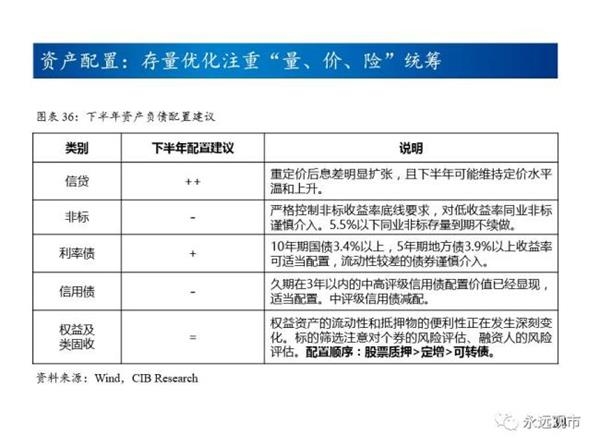

负债端维持较高水平,资产端息差分化将反映在经营成果上。第一,负债端维持较高中枢(R007可能维持在3.5%-4%)是“去杠杆”的要求。应当建立季度展望,对下季度和每月融资利率提供指导价。对金融市场业务来说,更需要建立“量”的补贴函数。总体负债保持较长久期的逻辑仍然适用。第二,信用收缩正在形成闭环,边缘企业和部门的再融资压力在上升。需要适当提高资产收购价格。表外理财部分还需要对成本抬升冲击做好准备,清理低收益资产换取流动性安全。

正文

正文

(作者,乔永远,系兴业银行首席策略师)

(作者,乔永远,系兴业银行首席策略师)

(原标题:2017年中策略展望:“新底部2.0”--未有之变)

关键词:

审核:yj127

编辑:yj127

信用,期限,负债,杠杆,资产