债牛来了 你准备好了吗?

来源: 互联网

作者:邓海清

摘要: 一、本周观点:本周,全球市场方面,全球债市下行,美国10年期国债收益率上行6bp,中国10年期国债收益率上行0.26bp。股市方面,全球震荡变化,其中,美国道琼斯工业指数上涨0.31%,上证综指上涨1

一、本周观点:

本周,全球市场方面,全球债市下行,美国10年期国债收益率上行6bp,中国10年期国债收益率上行0.26bp。股市方面,全球震荡变化,其中,美国道琼斯工业指数上涨0.31%,上证综指上涨1.7%,伦敦金融时报100指数下跌0.27%,日经225指数下跌0.81%。汇率及大宗商品方面,本周美元指数上行0.64%,至97.277,人民币汇率上行0.26%,至6.7988;全球大宗商品本周震荡变化,焦煤期货上涨2.12%,铁矿石期货、螺纹钢期货、WTI期货、COMEX黄金期货分别下跌0.82%、2.12%、3.84%、0.69%。

从全球市场来看,债市下行、股市、大宗震荡变化,其主要原因有:

(1)从全球基本面层面看,全球经济延续复苏。美国经济高位震荡,美国4月工厂订单和耐用品订单双双较前月下滑,5月非制造业采购经理人指数(PMI)不及预期、前值,5月Markit服务业PMI创2月以来新高。欧洲经济亦处于高位,Sentix投资者信心升至近10年最高水平,改善幅度优于预期,服务业PMI处于高位,1季度GDP季调环比终值小幅上修。

(2)从我国基本面层面看,经济基本面走好。中国5月财新服务业PMI今年首次上涨,走势与官方服务业PMI一致;5月CPI同比维持“1时代”,高于前值;PPI同比连续3月下滑,低于预期,但黑色系行业增速保持较高水平;5月进出口数据超预期。

(3)从我国政策层面来看,经济基本面并非核心变量,“监管协调2.0”是央行货币政策的核心影响因素,货币政策尽管大幅放松的可能性几乎为零,但存在边际上的拐点。4月以来一行三会金融严监管政策的力度较大,引发了市场关于严监管对金融、经济的影响,5月12日央行公布一季度货币政策执行报告,监管协调进入2.0时代,之后为对冲监管层的严监管政策,货币政策将会大概率出现超预期边际放松的情况。

展望未来,我们维持股市长期“健康牛”、债市“先苦后甜”,目前已经进入“股债双牛”阶段:

(1)债市“先苦后甜”,拐点已至。尽管5月CPI同比数据再次温和回升,基本面可能会对债市形成一定的利空,但是目前债市的核心变量并非经济走势,而是政策层的严监管政策和央行的货币政策流动性两方面因素,“监管协调2.0”为债市提供支撑。

(2)股市长期“健康牛”。 中国经济处于L型下半场的趋势没有改变,进出口贸易回升幅度超出市场预期,同时前期因为监管因素下跌将逐步修复,我们仍然长期看好中国股市健康牛。

二、海外经济

美国方面:美国总统特朗普基建计划将令基建方面的投资规模增长至1万亿美元;美国民众值得更好的基建计划;奥巴马医改是个灾难。

美国国会众议院8日以233票赞成、186票反对的绝对优势通过重新指定华尔街监管规则的提案,共和党议员提出的这一提案旨在通过放松对金融行业的监管来提振经济增长。这项计划可能会分拆为较小的提案在国会通过。但官员们已制定了较为温和的议程,预期下周将公布一项政府金融监管目标的报告。放松监管是特朗普自竞选以来的承诺,如果废除对美国银行业将形成重大利好。

美国4月工厂订单和耐用品订单双双较前月下滑,表明制造业活动正在降温,并可能进一步削弱二季度经济增速大幅反弹的预期。美国商务部(DOC)公布,4月工厂订单较上月下滑0.2%,与预估一致,3月上修为增长1.0%,前值为增长0.5%。

美国一季度非农生产力终值持平,预期降0.2%,初值降0.6%;一季度非农单位劳动力成本终值增2.2%,预期增2.4%,初值增3%。

5月美国服务业指数不及预估和上月。美国供应管理协会(ISM)公布数据显示,5月非制造业采购经理人指数(PMI)为56.9,预估为57.0,4月为57.5。美国5月Markit服务业PMI终值53.6,创2月以来新高,预期54,初值54,前值52.5;5月Markit综合PMI终值53.6,初值53.9.

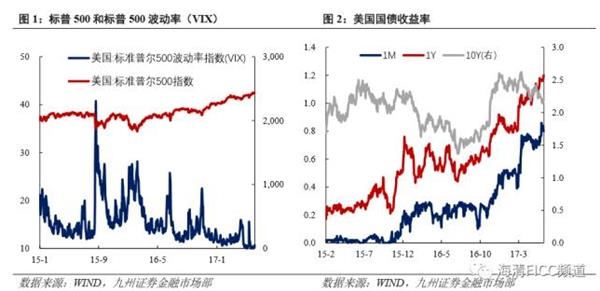

市场表现:美国三大股指涨跌不一。纳指报6207.92点,周跌1.55%,创年内最大单周跌幅。道指报21271.97点,周涨0.31%。标普报2431.77点,周跌0.30%。

欧洲方面:英国大选中首相梅领导的保守党获得318个席位(42.4%),比选举前少了12席。虽然保守党议席占多数,但没有过半,英国大选出现了“悬浮议会”。梅已表示不会在大选后辞职,但一旦出现悬浮议会,通常意味着将由筹组联合政府、组建少数派政府或重新选举等三种方式来解决。梅表示退欧谈判将在10日内启动,保守党计划在北爱尔兰民主统一党的支持下执政、组建新政府,需要集中精力争取一个成功的退欧协议,但她并没有透露两党的具体合作方式。

欧央行周四公布利率决议,维持利率不变,会上并未讨论缩减量化宽松规模和降息的问题。行长德拉吉在会后发表讲话,表示欧央行管委会全线下调欧元区通货预期,欧央行预计2017年通胀率为1.5%,此前预期1.7%。预计2018年通胀率为1.3%,此前预期1.6%。预计2019年通胀率为1.6%,此前预期1.7%。

欧元区5月服务业PMI终值为56.3,预期56.2,前值56.2。德国5月服务业PMI终值为55.4,预期55.2,前值55.2;综合PMI终值57.4,预期57.3,前值57.3.Markit高级经济学家表示,综合PMI显示德国5月经济增速创6年多以来最大。英国5月服务业PMI53.8,为2月以来新低,预期55.

三、国内宏观

(一)增长:本周房地产成交面积同比下降趋势放缓

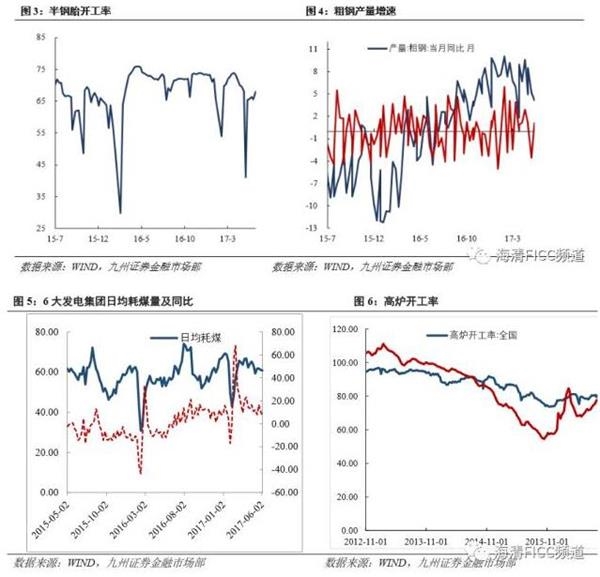

发电耗煤有所下降。发电耗煤方面,本周日均耗煤量60.79万吨,日均耗煤较上周下行0.48%。本周高炉开工率为76.93%,较上周上行2.01%。

6月前10日30大中城市商品房成交量同比增速为负。6月前10日30大中城市商品房成交面积同比增速-22.09%,较5月同比-40.06%上升。其中一二三线分别为-24.15%、-29.7%、-6.52%,较一二三线商品房5月同比(-38.07%、-38.52%、-44.16%)有较大回升。

乘用车:5月乘联会乘用车产销增速仍低,经销商库存去化。5月乘联会乘用车狭义乘用车产量同比增速1.3%,销量同比增速反弹至2.1%,广义乘用车销量同比增速1.6%,均较低迷,指向需求整体依然偏弱。从周度数据看,批发、零售增速均是先降后升,并一度转负。

BDI下行。BDI指数本周上行2.29%至849点。CDFI综合指数较上周下行1.52%,至672.26.

(二)国内物价:原油、猪肉价格本周下跌

鸡蛋价格下降。截止至6月9日,36个城市平均猪肉零售价为15.98元/公斤,较上周下降1.48%;鸡蛋价格为3.29元/斤,与上周持平。

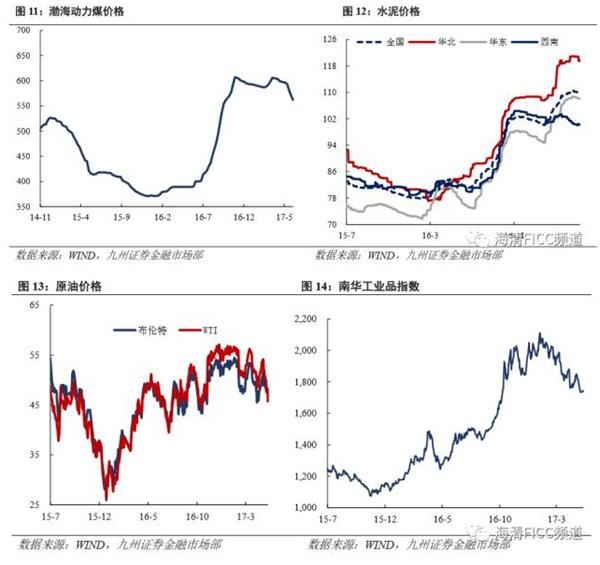

WTI原油、铁矿石期货价格下降。WTI原油期货报45.64美元/桶,本周下降4.24%;布伦特原油期货报47.86美元/桶,本周下降4.18%。其他工业原料:基建地产产业链方面,本周全国水泥价格指数为109.69,本周全国水泥价格指数环比下跌0.35%。黑色金属产业链方面,本周铁矿石价格205.48,下跌1.82%。Myspic综合钢铁价指数上周下跌1.21%,报127.71.

四、债券市场数据盘点

(一)资金面:本周净回笼100亿元

本周(6月3日-6月9日),央行通过公开市场操作净回笼100亿元,上周净投放300亿元。具体地,7天逆回购1300亿元,逆回购到期2800亿元,净回笼1500亿元;14天逆回购1200亿元,逆回购到期1700亿元,净回笼500亿元;28天逆回购2100元,逆回购到期200亿元,净投放1900亿元。下周(6月10日-6月16日)将有1300亿元7天逆回购到期,800亿元14天逆回购到期,没有28天逆回购到期,2070亿元MLF回笼,600亿国库现金定存到期,下周合计净回笼4170亿元。

截至6月9日,银行间隔夜质押回购利率收于2.888%,较上周下行2.4BP;7天质押式回购收于3.2216%,较上周下行21.43BP;14天质押式回购收于3.9069%,较上周下行4.38BP;1个月质押式回购收于5.0423%,较上周上行8.77BP。本周资金面偏紧,货币政策仍保持中性,短期利率有所放松,跨季利率依然较紧,投资者应做好流动性准备。

(二)一级市场:下周计划发行1345亿元利率债

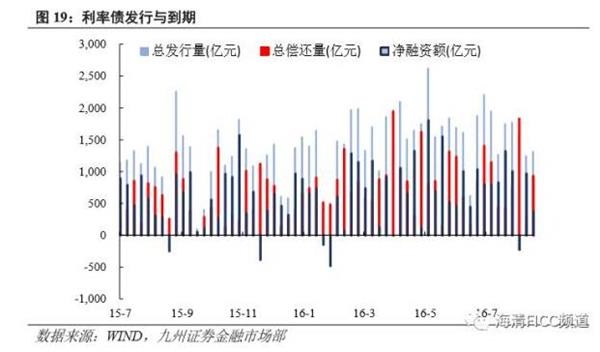

本周(6月3日-6月9日),利率债总计发行18只,共计2023.90亿元,较上周增加1503.9亿元,净融资额1563.9亿元,较上周增加2195.2亿元。下周共发行10支债,计划发行规模1345亿元。

(三)二级市场:本周资金面偏紧

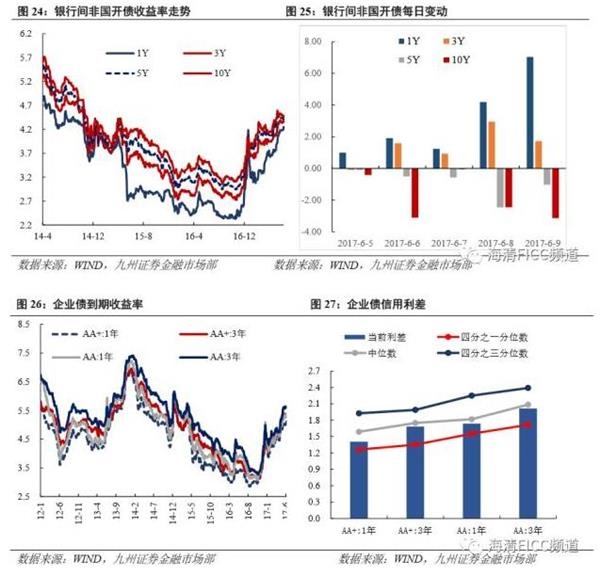

截止至6月9日,国债方面,1年期国债较上周上行16.10BP,收3.6574%,10年期国债上行0.48BP至3.6787%。关键期限的政策性金融债上行幅度最大的是1年国开债,上行11.93BP,下行幅度最大的是10年期非国开债,下行3.14BP。目前1年期和3年期AA+评级企业债信用利差分别为140.64BP、168.37BP,1年期和3年期AA评级企业债信用利差分别为173.64BP、201.37BP,均低于历史中位数、高于四分之一分位数。

五、数据一览

(一)海外经济

(二)国内宏观

(二)国内宏观

(三)债券市场数据盘点

(三)债券市场数据盘点

(原标题:先苦后甜:债牛来了,你准备好了吗?)

(原标题:先苦后甜:债牛来了,你准备好了吗?)

关键词:

审核:yj127

编辑:yj127

本周,预期,上周,回购,美国