中报预披露逐步展开

来源: 互联网

作者:李立峰

摘要: 主要观点一、全球市场甄待“美国六月加息”靴子落地,欧美股票市场高位小幅回落;受欧元偏弱影响,美元小幅反弹,原油价格续跌,其他大宗有色显分化刚刚过去的一周,海外市场整体还算平稳,欧美股市高位回落,新兴市

主要观点

一、全球市场甄待“美国六月加息”靴子落地,欧美股票市场高位小幅回落;受欧元偏弱影响,美元小幅反弹,原油价格续跌,其他大宗有色显分化

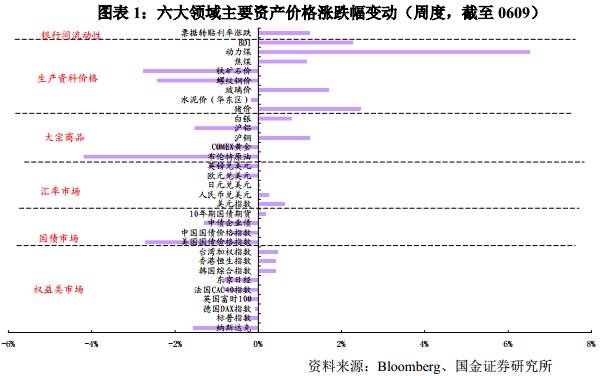

刚刚过去的一周,海外市场整体还算平稳,欧美股市高位回落,新兴市场表现好于欧美。欧央行于周四在例行货币政策会议上“维持现有宽松规模不变,且对欧元区经济表达偏乐观的看法”,符合市场之前预期。前美国FBI局长科米在美国参议院的作证没有重大意外,COMEX黄金价格回落,周表现-0.99%,其他大宗有色商品显分化。

全球市场甄待“美国六月加息”靴子落地,美元指数在支撑位上小幅反弹,周涨幅+0.64%。因“美国公布上周原油和汽油库存意外增加”等,原油价格连续三周大福下挫。接下来一周,FOMC将于下周三(6月14日)宣布利率决议,市场一致预期美联储将会加息一次。之后,英国、瑞升、日本亦于下周陆续公布利率决议。

二、六月关口,资金利率延续紧平衡的格局仍成常态,央行不会改变紧缩的预期

二、六月关口,资金利率延续紧平衡的格局仍成常态,央行不会改变紧缩的预期

6月6日,央行进行期限一年、中标利率3.2%的4980亿元MLF操作,放量对冲4313亿到期MLF资金后,新增资金667亿元。这也是央妈连续五个月续做MLF。其中,6月这次是一次性操作便对冲整个6月回笼量,实现净投放。从央行的提前出手净投放操作来看,六月关口,钱荒不会重演已成必然,但资金利率延续紧平衡的格局仍成常态。资金价格方面,银行间10年期国债到期收益率达3.637%,1年期Shibor利率高达4.41%,资金面均呈现高位震荡的局面。

三、《减持新规》的出台以及IPO批文发行速度放缓,提振市场短期的风险偏好

三、《减持新规》的出台以及IPO批文发行速度放缓,提振市场短期的风险偏好

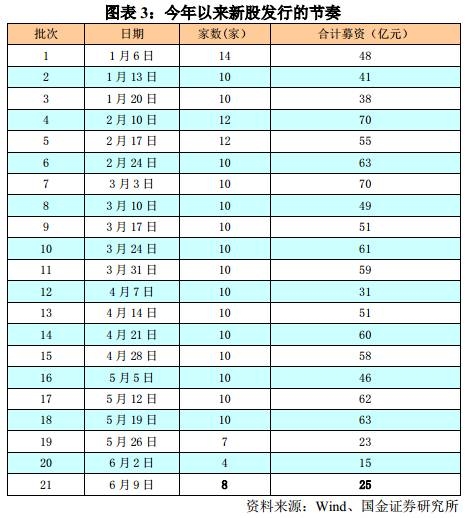

今年5月27日,证监会发布了《上市公司股东、董监高减持股份的若干规定》。我们认为减持新规(9号文)的出台对市场短期风险偏好有提振作用,将消除“一级半、二级”市场的套利空间,详见《“减持新规”有助于市场反弹的时间窗口提前》。本周五盘后,证监会核发8家企业IPO批文,数量连续3批维持个位数(前两批分别为7、4家),相比较今年年初以来平均每周超过10家的速度,已经明显放缓。从批文下发放缓,到审核节奏减慢,监管层在有意调节新股供给,以安抚投资者情绪。整体来看,新股发行节奏,我们倾向于是暂时放缓;随着市场恢复平稳状态后,不排除新股供给回归此前水平。

四、中报预披露逐步展开,A股行业中仅有“电子、游戏、白电、白酒”等行业好于预期或符合预期,其他板块(如计算机子板块)大多低于预期

四、中报预披露逐步展开,A股行业中仅有“电子、游戏、白电、白酒”等行业好于预期或符合预期,其他板块(如计算机子板块)大多低于预期

随着中报披露时间窗口的日益临近,机构投资者开始对手上的个股业绩“去伪存真”。机构投资者通过个股中报预告以及上下游调研等方式,大致能粗略预测出重点覆盖公司的中报业绩情况。从中报预告的数据来看,行业中仅有“电子、游戏、白电、白酒”等行业好于预期或者符合市场预期,而与经济(PPI)高度相关的中上游行业均差于市场之前的一致预期,依靠于外延式并购的高估值板块大多低于预期,如“计算机、教育”等板块。

由于前期机构投资者“抱团取暖”过于集中,使得机构投资者开始守“旧”掘“新”,试图通过寻找中报业绩的确定性,进一步去挖掘细分板块的龙头公司成为当前的主流策略。如由单一的拥抱“白酒”到逐步的扩散的“食品、乳制品”子板块类等,也就是我们在研报中一直强调的,行情的演绎有望由“漂亮50”扩散至“漂亮150”。

五、投资建议:苟且行情,从“漂亮50”扩散至“漂亮150”,其他个股依旧下跌

我们在之前的周度研报中提到“减持新规以及IPO的放缓有助于市场的企稳反弹”,但当市场涨上去来后(如反弹至3200点及以上),我们更多的是强调“涨上来的风险”。本轮市场的反弹更多的基础在于“预期差的博弈”,市场反转的基础目前来看并不存在,仍受制于“估值”与“盈利”的双重约束。一方面,经济增长小幅回落带动盈利预期的下滑;另一方面,制约债券市场的流动性同样制约着权益类市场。

目前业绩确定性的估值溢价的风格仍将延续。2013年至2015年,市场给予了“业绩高成长性”估值的大幅溢价,而在2016年至今,市场给予了“业绩确定性”的估值溢价。“估值在30倍以内,高ROE、高分红”的行业仍成配置的主流。站在当前时点,由于前期机构投资者“抱团取暖”过于集中,使得机构投资者开始守“旧”掘“新”,试图通过寻找中报业绩的确定性,进一步去挖掘细分板块的龙头公司成为当前的主流策略,行情的演绎有望由“漂亮50”扩散至“漂亮150”,与此同时,亦意味着“其他剩余的3000余只股票价格还是有继续下挫的风险”。

站在当前时点,具体行业配置上,我们依次推荐:“大金融(MSCI有望成为催化剂)、航空(受益于原油下跌+人民币升值)、电子、机场、铁路运输、家电、食品饮料、电力”等。

主题方面,建议重点关注“粤港澳新区(香港回归70周期庆,深汕合作特区)、tesla产业链、特色小镇、汽车自主品牌占比提升(如:吉利汽车以及相关产业链)、苹果产业链”等。

风险因素:海外黑天鹅事件、流动性系统性风险

(原标题:苟且行情,从“漂亮50”扩散至“漂亮150”)

关键词:

审核:yj127

编辑:yj127

市场,预期,漂亮,投资者,行业