安信策略:地产投资下半年或将迎来拐点

来源: 互联网

作者:佚名

摘要: ■上游行业:PPI环比下滑,高景气势必难以持续。5月煤炭由于国内的供大于需,价格承压下行,其他上游资源品价格普遍趋稳。结合4月PPI同比上涨6.4%(环比下降0.4%),我们认为上游资源品整体景气程度

■上游行业:PPI环比下滑,高景气势必难以持续。5月煤炭由于国内的供大于需,价格承压下行,其他上游资源品价格普遍趋稳。结合4月PPI同比上涨6.4%(环比下降0.4%),我们认为上游资源品整体景气程度已经呈现趋势性下滑趋势,建议关注受供给侧约束提供保护的部分细分领域,例如有色电解铝等。整体而言,我们预计6月煤价震荡小幅下行,行业景气较此前略有下滑;油价震荡下行,原油行业景气较此前下滑;有色行业景气较此前持平。

■中游行业:稳中偏弱、交运电力将成结构性亮点。5月中游供需稳定,整体稳中偏弱,中游资源品中仅钢铁因库存低位后续存在涨价逻辑,中游制造业中交运、电力将成为结构性亮点。结合用电增速来看,第二产业用电量同比上涨并不明显(4月上涨4.99%,第一产业同比下降1.11%,第三产业同比上涨12.66%),二季度经济增速环比大概率下滑。整体而言,我们预计6月交运、电力景气较此前上升;钢铁、造纸、化工景气与此前持平;水泥、玻璃行业景气或将下行。

■下游行业:销售下滑,地产投资下半年或将迎来拐点。房地产销售同比增速已经连续下滑11个月,年初至今下滑尤为明显(累计同比增速2月25.10%,3月19.50%、4月15.70%)。同时,房地产投资拐点仍未出现,1-4月房地产投资增速9.30%,较1-3月上升0.20%,仍然处于上行通道。根据安信研究地产研究小组最新测算(详见《4月地产数据解读及统计口径微调的意义?》),地产去库存高点下来完成21%,其中开工未售去化贡献45%,拿地未开工去化55%,很多三四线库存土地有明显复工,复工比例接近30%。我们认为此轮投资继续上涨的原因是多方面的,一方面在于企业的库存下降明显以及,补库存需求持续刺激投资增长;另一方面是今年三四线棚化区改造提供有效支撑;还有一方面是由于去年基数较低导致的(详见安信研究地产团队报告《80页诚心之作!十年房价沧海桑田、地产牛股何处再现——房地产行业2017投资策略暨十年回顾》)。同时,我们也注意到在房地产市场严密调控的大背景下,销售端的压力将最终传导至投资端。按照历史规律,房地产销售下行一段时间后投资也会迎来拐点。就目前的情况看,房企投资依然主要在一二线(4月三、四线拿地环比减少27%),三四线的投资在下半年将有所回落,但全年依旧维持在高位。(在此深深感谢安信研究地产陈天诚团队提供的数据和观点支持。)整体而言,我们预计6月电子、房地产、纺织服装行业景气与此前持平;汽车行业景气或继续下滑。

■风险提示:经济增长不及预期;通胀超预期;海外经济政治动荡

正文1. 行业月度变动概述

1.1. 上游行业:PPI环比下滑,高景气势必难以持续

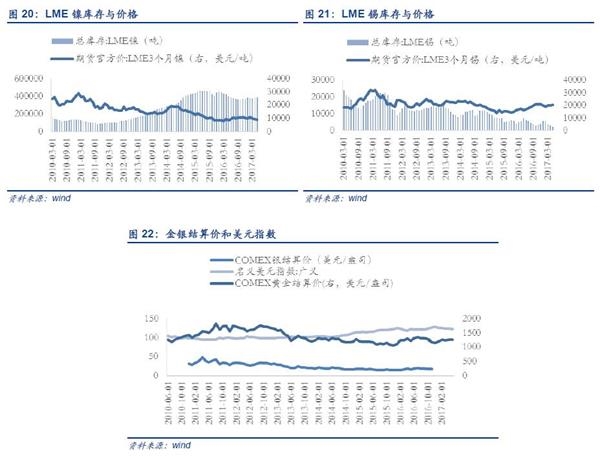

5月煤炭由于国内的供大于需,价格承压下行,其他上游资源品价格普遍趋稳。结合4月PPI同比上涨6.4%(环比下降0.4%),我们认为上游资源品整体景气程度已经呈现趋势性下滑趋势,建议关注受供给侧约束提供保护的部分细分领域,例如有色电解铝等(详见《请不要忽略有色的亮点——行业数据跟踪周报 5月8日-5月14日》)。具体而言,煤炭方面:5月煤炭供给持续宽松,叠加下游需求处于淡季,港口电厂库存处于阶段性高位,下游议价能力显著上升,导致5月煤炭价格持续下滑,秦皇岛动力煤市场价和平仓价分别下滑8.66%、11.02%。石油方面:OPEC会议决定延长减产协议,但受美国原油不断增产影响,油价提振十分有限,布伦特原油期货结算价小幅收涨0.72%。有色方面:5月LME有色金属涨跌不一,锡、锌、铝小幅收涨,而铅、镍、铜收跌;同时,特朗普“泄密门”事件发酵,美元指数收跌0.02%,黄金上涨0.24%。整体而言,我们预计6月煤价震荡小幅下行,行业景气较此前略有下滑;油价震荡下行,原油行业景气较此前下滑;有色行业景气较此前持平。

1.2. 中游行业:稳重偏弱、交运电力将成结构性亮点

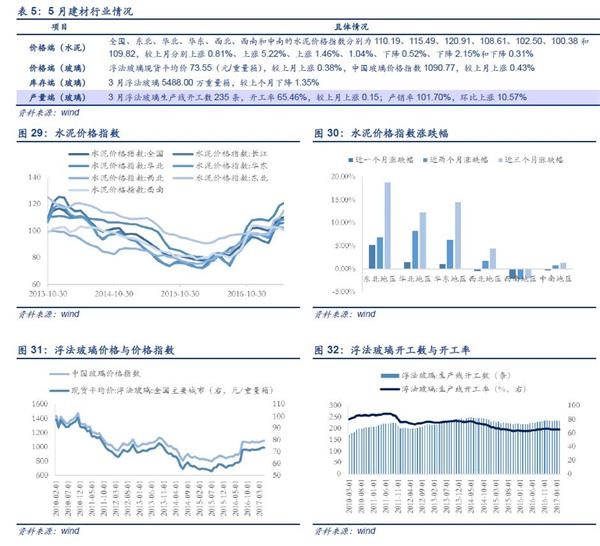

5月中游供需稳定,整体稳中偏弱,中游资源品中仅钢铁因库存低位后续存在涨价逻辑,中游制造业中交运、电力将成为结构性亮点。结合用电增速来看,第二产业用电量同比上涨并不明显(4月上涨4.99%,第一产业同比下降1.11%,第三产业同比上涨12.66%),二季度经济增速环比大概率下滑。具体而言,钢铁方面:Myspic综合钢价指数和矿价指数分别环比上涨6.32%和下降4.40%;其中螺纹钢领涨,环比上涨11.24%。整体而言,钢铁需求较为稳定,下游房地产投资增速未降,叠加“一带一路”战略峰会召开的利好,出口和内需在未来仍有一定支撑。供给端,京津冀第三轮环保督察开启,环保压力不减;同时,去产能政策继续出台,我们预计6月钢价继续震荡上涨。(详见《详见《库存低位,短期钢铁涨价有望持续——行业数据跟踪周报 5月15日-5月23日》》)化工方面:石油化工则受油价震荡下行的拖累,乙烯、聚乙烯的价格继续下滑;纯碱由于下游玻璃景气回升,轻质纯碱和重质纯碱环比上涨0.88%和3.13%,结束了年初以来的暴跌行情筑底企稳,未来纯碱的涨价行情或将开启。建材行业:全国水泥价格指数上涨0.81%,地区分化明显,南方地区受雨季影响,整体价格下滑;玻璃价格保持微涨,5月上涨0.38%,下游需求改善,产销率达101.70%,环比上涨10.57%。6月因传统淡季到来,我们预计建材量价稍跌。(详见《玻璃价格为何没和水泥一起涨?——行业数据跟踪周报 5月1日-5月7日》)机械方面:4月挖机销量仍超预期,同比增长101.10%,推土机销量暴涨320.25%,压力机和装载机销量也在70%左右。1-4月基建和房地产投资增速的稳定增长验证挖机的下游需求持续向好,上半年工程机械销量有望继续超预期增长。电力方面:4月用电增速回落,发电量环比下降7.77%,水电出力同比下降5.40%,随着夏季来临居民用电需求上涨,5、6月份的用电需求预计有所回升。考虑到煤炭价格走低叠加供给侧改革,建议关注火电领域。交运方面:BDI指数大跌,主要原因在于航运航运运力过剩,同时铁矿石等大宗商品港口库存高企引发运价大幅回落;国内航空和铁路景气持续高位,货运和客运数据同比大幅增长。整体而言,我们预计6月交运、电力景气较此前上升;钢铁、造纸、化工景气与此前持平;水泥、玻璃行业景气或将下行。

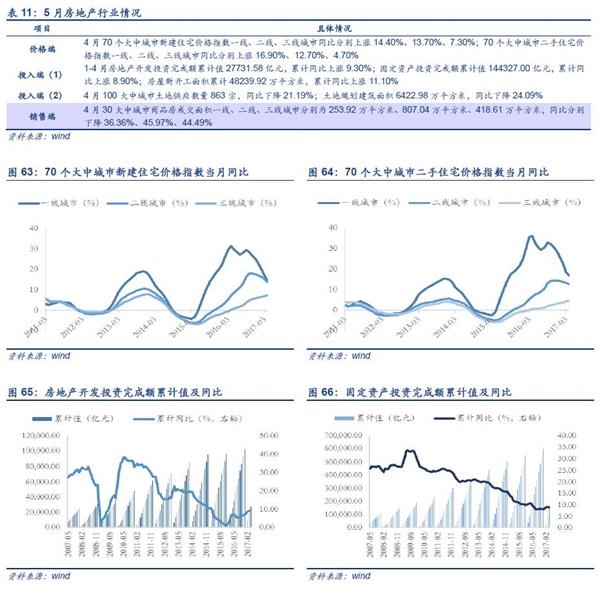

1.3. 下游行业:销售下滑,地产投资下半年或将迎来拐点

下游行业房地产投资增速下半年或将迎来拐点。房地产销售同比增速已经连续下滑11个月,年初至今下滑尤为明显(累计同比增速2月25.10%,3月19.50%、4月15.70%)。同时,房地产投资拐点仍未出现,1-4月房地产投资增速9.30%,较1-3月上升0.20%,仍然处于上行通道。根据安信研究地产研究小组最新测算(详见《4月地产数据解读及统计口径微调的意义?》),地产去库存高点下来完成21%,其中开工未售去化贡献45%,拿地未开工去化55%,很多三四线库存土地有明显复工,复工比例接近30%。我们认为此轮投资继续上涨的原因是多方面的,一方面在于企业的库存下降明显以及,补库存需求持续刺激投资增长;另一方面是今年三四线棚化区改造提供有效支撑;还有一方面是由于去年基数较低导致的(详见安信研究地产团队报告《80页诚心之作!十年房价沧海桑田、地产牛股何处再现——房地产行业2017投资策略暨十年回顾》)。同时,我们也注意到在房地产市场严密调控的大背景下,销售端的压力将最终传导至投资端。按照历史规律,房地产销售下行一段时间后投资也会迎来拐点。就目前的情况看,房企投资依然主要在一二线(4月三、四线拿地环比减少27%),三四线的投资在下半年将有所回落,但全年依旧维持在高位。(在此深深感谢安信研究地产陈天诚团队提供的数据和观点支持。)

下游非地产行业,建议关注新能源汽车和白糖。具体而言,汽车方面:未来汽车行业整体景气程度稍有下滑,其中细分领域SUV和新能源汽车景气较此前略有上升;新能源汽车保持较高增速。医药方面:五一节后,中药市场行业疲态进一步显现,市场成交下滑;维A维E由于产能过剩和下游饲料厂养殖厂需求走弱,价格继续暴跌。农林牧渔方面:猪肉鸡肉价格继续下滑,短期难有利好;值得注意的是商务部决定对白糖进口采取为期3年的进口管制,白糖价格有望持续反弹。纺织服装方面:棉花指数窄幅震荡,其他纺织材料价格下跌;绵纶价格跌幅最大,目前市场观望情绪较大,市场成交寡淡。电子方面:半导体指数再创新高,供应端仍然紧张,新增产能有限;下游手机需求由于苹果尚未推出新iphone,其他厂商不敢贸然行动,需求被压制。整体而言,我们预计6月电子、房地产、纺织服装行业景气与此前持平;汽车行业景气或继续下滑。

下游非地产行业,建议关注新能源汽车和白糖。具体而言,汽车方面:未来汽车行业整体景气程度稍有下滑,其中细分领域SUV和新能源汽车景气较此前略有上升;新能源汽车保持较高增速。医药方面:五一节后,中药市场行业疲态进一步显现,市场成交下滑;维A维E由于产能过剩和下游饲料厂养殖厂需求走弱,价格继续暴跌。农林牧渔方面:猪肉鸡肉价格继续下滑,短期难有利好;值得注意的是商务部决定对白糖进口采取为期3年的进口管制,白糖价格有望持续反弹。纺织服装方面:棉花指数窄幅震荡,其他纺织材料价格下跌;绵纶价格跌幅最大,目前市场观望情绪较大,市场成交寡淡。电子方面:半导体指数再创新高,供应端仍然紧张,新增产能有限;下游手机需求由于苹果尚未推出新iphone,其他厂商不敢贸然行动,需求被压制。整体而言,我们预计6月电子、房地产、纺织服装行业景气与此前持平;汽车行业景气或继续下滑。

2. 行业月度数据追踪

2.1. 上游行业数据追踪

2.1.1. 煤炭行业:6月预计煤炭价格小幅下滑

5月煤炭价格进一步下滑,预计6月延续小幅下滑,行业整体景气较此前略有下滑。近期煤炭供给持续宽松,叠加下游需求处于淡季,港口电厂库存处于阶段性高位,下游议价能力显著上升,导致5月煤炭价格持续下滑,秦皇岛动力煤市场价和平仓价分别下滑8.66%、11.02%。同时,上周煤炭市场价已跌破长协价,6月煤炭长协定价在即,我们认为6月份长协煤价可能迎来年内最大跌幅。需求方面,夏季南方进入丰水期,水电对火电的挤压作用将进一步加强;环保压力不断增加,下游开工率整体不高,煤炭需求依旧走弱。值得注意的是用电高峰即将到来,6大发电集团日均耗煤同比大涨14.05%,电厂或将集中补库存。供给方面,国家拟收紧进口煤炭质量指标,控制劣质煤进口,煤炭进口将受抑制,我们预计6月煤价震荡小幅下行。整体来看,行业景气较此前略有下滑。

2.1.2. 石油石化:6月预计原油震荡下行

2.1.2. 石油石化:6月预计原油震荡下行

5月美国原油产量再创新高,OPEC会议尘埃落定,预计6月油价震荡下行,行业整体景气较此前下滑。5月OPEC减产会议前期支撑油价底部反弹,布伦特原油期货结算价较上月上涨0.72%,WTI原油期货结算价较上月上涨0.95%。同时,美国原油库存月内超预期下滑,美国原油产量连续16周增加,活跃钻井数连续18周增加。EIA预估2017年美国原油产量从之前的922万桶/日上调至931万桶/日,产量增速从之前的35万桶/日上调至44万桶/日。OPEC会议尘埃落定,延长减产时间符合市场预期但并未增加减产力度,预计6月油价震荡下行。整体来看,行业景气较此前下滑。

2.1.3. 有色行业:6月金价震荡企稳

2.1.3. 有色行业:6月金价震荡企稳

5月LME有色金属出现分化,黄金收涨,预计6月金价震荡企稳,行业整体景气较此前持平,建议关注电解铝。国际市场方面,LME有色金属内部行情出现分化,锡(2.91%)、铝(0.80%)结束下跌开始反弹、锌(0.19%),铅(-6.55%)、镍(-5.09%)、铜(-0.44%)。库存方面,LME锡库存大幅下滑提振锡价走强,LME锌库存降幅缩窄,LME铝库存下滑明显支撑铝价,其它有色金属库存均出现上涨。国内市场方面,近日长沙“电解铝供给侧改革高峰论坛”上,协会领导、业内专家和主流贸易商均对供改政策的贯彻落实持较为乐观的态度,随9月底关停违规产能大限将至,铝价和电解铝板块将迎来重估。值得注意的是锡下游需求较好,虽然国内库存略有过剩,但由于缅甸锡精矿供应稍显乏力对锡价形成支撑。铅酸龙头上调产品价格带动铅价企稳回升。黄金方面,特朗普“泄密门”月内持续发酵,美元指数收跌,国际避险情绪回潮,金价继续上涨,预计6月政治危机消退,金价震荡企稳。整体而言,有色行业景气较此前持平。

2.2. 中游行业数据追踪

2.2. 中游行业数据追踪

2.2.1. 钢铁行业:6月预计钢价继续震荡上涨

5月钢厂库存大降,钢厂开工率下降,钢材全面涨价,预计6月钢价继续震荡上涨趋势,行业整体景气较此前持平。Myspic综合钢价指数和矿价指数分别环比上涨6.32%和下降4.40%;其中螺纹钢领涨,环比上涨11.24%。库存端, 4月钢价的暴跌刺激下游厂商大量采购,目前多品种钢材库存大幅下降,其中螺纹钢库存下降24.87%,已至年内低点。产量端,全国高炉高功率75.14%,环比下降1.80%;4月的数据显示,粗钢产量同比上涨4.90%,预计5月粗钢产量稍有降低。整体而言,钢铁需求较为稳定,下游房地产投资增速未降,叠加“一带一路”战略峰会召开的利好,出口和内需在未来仍有一定支撑。供给端,京津冀第三轮环保督察开启,环保压力不减;同时,去产能政策继续出台,要求6月底前“地条钢”产能依法彻底退出,2017年退出粗钢产能5000万吨左右。我们预计6月钢价继续震荡上涨,行业整体景气较此前持平。

2.2.2. 建材行业:6月预计水泥价格小幅回落

2.2.2. 建材行业:6月预计水泥价格小幅回落

5月水泥价格整体微涨,南北分化继续,预计6月淡季价格小幅回落,行业景气较此前下滑。价格端,5月全国水泥价格指数微涨0.81%,北方地区水泥价格继续上涨,但涨幅有所收窄;东北地区涨幅最大,为5.22%;南方地区水泥价格指数环比窄幅下跌,西南和中南环比分别下降2.15%和0.31%。产量端,1-4月全国水泥产量累计6.6 亿吨,累计同比上涨0.7%,其中4月水泥产量2.2 亿吨,同比上涨2.4%。目前的基建和房地产投资增速稳定,水泥需求也较为稳定,南方地区因雨季影响,部分地区水泥降价调整。进入6月份,鉴于各省停产计划不断出台和执行,后期淡季期间的水泥价格回落幅度有望较去年缩小,预计6月水泥价格小幅回落,行业景气较此前下滑。

5月玻璃价格继续微涨,下游需求回暖,预计6月淡季量价稍有回落,行业景气较此前下滑。从3月数据来看,库存端浮法玻璃库存环比下降1.35%,库存拐点已现;产量端3月开工率65.46%,环比上涨0.15%,开工率保持低位;产销率101.70%,环比上涨10.57%,下游需求有所改善。进入6月,玻璃同样受传统淡季影响,预计量价均会稍小幅回落,行业景气较此前下滑。

2.2.3. 工程机械行业:5、6月预计销量仍将超预期

2.2.3. 工程机械行业:5、6月预计销量仍将超预期

4月挖机销量仍超预期,推土机同比增速创新高,预计6月行业整体景气较此前持平。4月挖掘机、推土机、压路机和装载机的销量同比增速分别为101.10%、320.25%、76.70%和69.48%。1-4月挖机累计销量同比增长98.96%;推土机的销量同比增速达320.25%,达2010年以来的新高,其中挖机销量同比增速超过我们此前保守的预期60%。从销量结构来看,4月挖机出口724台,占总销量5.04%;装载机出口1556台,占总销量17.19%,说明目前挖机销量增长主要还是来自与国内的需求。此外,4月的基建和房地产投资增速的稳定增长也验证了挖机的下游需求持续向好;5月“一带一路”峰会召开后挖机有望走出国门参与到当地的建设中。值得注意的是工程施工随着工期的进展对工程机械的需求是不同的,而挖机好比“龙头”,推退机、装载机等其他机械好比龙身龙尾,所以我们预计5、6月份工程机械销量仍将超预期增长,行业整体景气较此前持平。

2.2.4. 电力行业:6月预计用电需求将有所回升

2.2.4. 电力行业:6月预计用电需求将有所回升

4月社会用电量增速下降,预计6月用电需求将有所回升,行业整体景气较此前略有上升,建议关注火电领域。供给方面,4月全社会发电量同比上涨5.40%,但环比回落7.77%。其中,火电出力同比上涨5.70%,水电出力同比下降5.40%。投入端,1-4月份,全国新增装机同比下降16%。其中,水电和风电分别同比增长85%和25.6%;火电和核电同比下降47%和49.8%。4月的用电增速回落主要在于二季度宏观经济增速放缓,用电需求有所下降,第二产业用电增速下降最为明显,环比下降5.44%,第三产业环比下降4.34%。随着夏季来临居民用电需求上涨,5、6月份的用电需求预计有所回升,行业整体景气较此前略有上升。考虑到煤炭价格走低叠加供给侧改革,建议关注火电领域。

2.2.5. 化工行业:6月预计化工原来价格震荡趋稳

2.2.5. 化工行业:6月预计化工原来价格震荡趋稳

5月除纯碱外其他化工产品普跌,预计6月纯碱价格继续上涨,行业整体景气较此前持平,建议关注环保和高开工率带来供给收缩两条主线。石油化工方面,乙烯环比下降12.56%,聚乙烯环比下降2.73%。无机化工方面,轻质纯碱和重质纯碱价格环比上涨3.13%和4.43%,烧碱价格环上涨2.00%;PVC和液氯价格环比上涨5.16%和持平。精细化工方面,纯MDI环比下降8.26%,聚合MDI环比下降4.17%,TDI环比下降3.62%。有机化工方面,华鲁恒升尿素出厂价下降2.60%,四川美丰尿素价格环比下降1.80%,软泡聚醚市场价环比下降5.94%,硬泡聚醚市场价环比下降5.94%。值得注意得是5月仅有机化学品价格上涨,其他化工品价格普跌。其中,由于玻璃量价齐升,纯碱结束年初以来的暴跌行情筑底企稳,我们认为未来纯碱的涨价行情或将开启。石油化工则受油价震荡下行的拖累,乙烯、聚乙烯的价格继续下滑。我们预计6月化工产品价格整体跌幅将收窄,产品价格继续分化,6月纯碱价格继续上涨,行业整体景气较此前持平。

2.2.6. 轻工行业:6月预计纸价缓慢下行

2.2.6. 轻工行业:6月预计纸价缓慢下行

4月纸浆价格回调后趋稳,进口环比回落,预计6月纸浆价格小幅下行,纸价持平,造纸行业整体景气较此前持平。价格端,4月纸浆价格指数环比下降0.84%(主要是因为原材料纸浆的全球产量扩张超预期,17年下半年巴西200万吨产能释放,欧洲芬宝70万吨投产),溶解浆内盘价格指数环比下降3.97%,降幅在上月大幅回调后所有收窄。投入端,4月纸浆进口量环比下降11.31%,废纸进口环比下降27.01%,纸及纸板环比下降16.67%。需求端,二季度是造纸行业的传统淡季,下游需求偏弱。4月以来纸价并未随原料降价而明显下降,价格坚挺的原因主要在于厂家的市场共识、环保限产以及产能扩张不易等因素,我们预计6月纸浆价格小幅下行,纸价持平,造纸行业整体景气较此前持平。

2.2.7. 交运行业:6月预计国内交运数据继续向好

2.2.7. 交运行业:6月预计国内交运数据继续向好

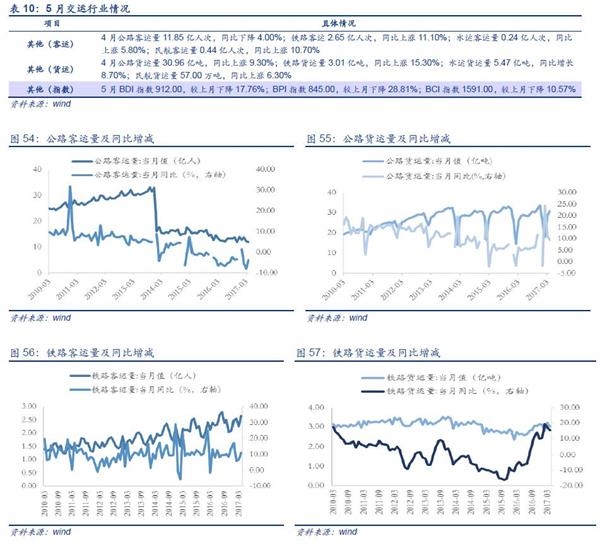

5月BDI指数大跌,国内交运数据向好,预计6月交运行业景气较此前上升,建议关注物流和航运领域。5月BDI指数下降17.76%,从年内高点1300左右跌至912;BPI和BCI也分别下降28.81%和10.57%。BDI指数4月以来的下跌的主因是近期随着铁矿石等大宗商品库存高企引发运价大幅回落,目前港口铁矿石库存依旧高位,预计6月BDI指数震荡下行。整体而言,全球经济回暖是此轮BDI指数上行的支撑,航运行业的运力仍旧处于过剩状态。国内方面,4月客运数据显示,航空和铁路客运量同比增长10.70%和11.10%,公路客运量则同比下降4.00%;货运数据显示,铁路、航空、水运和公路货运量全面开花,同比分别增长15.30%、6.30%、8.70%和9.30%。值得注意的是航空和铁路行业,航空行业景气度持续高位,国际油价窄幅震荡,叠加航空旺季即将到来;铁路运输量一直保持稳定的增长,我们预计6月交运行业景气较此前上升。

2.3. 下游行业数据追踪

2.3. 下游行业数据追踪

2.3.1. 房地产行业:6月预计方式量跌价稳趋势不变

4月房地产销量保持量跌价稳态势,投资并未减速,6月预计保持当前局势,行业景气较此前持平。价格端,4月70大中城市新建住宅价格指数同比上涨14.40%、13.70%和7.30%,二手住宅价格指数涨幅保持一致。值得注意的是一二线城市价格涨幅呈现放缓趋势,三线城市价格涨幅则稳步提升。需求端,4月30大中城市商品房成交面积一线、二线、三线城市分别为253.92万平方米、807.04万平方米、418.61万平方米,同比分别下降36.36%、45.97%、44.49%,降幅进一步拉大,创造或接近历史最大跌幅。投入端,4月100大中城市土地供应数量同比下降21.19%,土地规划面积同比下降24.09%;1-4月房地产开发投资累计同比达9.30%,投资增速并未下降,房屋新开工面积累计同比上涨11.10%,处于高位。进入5月,调控政策经过短暂的休整之后再次迎来密集升级,不再局限于抑制过热的需求端,同时也对存量资产的流动性进行限制,同时收紧房地产企业的融资。我们维持此前的判断,6月房市继续降温,量稳价跌,行业景气较此前持平。

2.3.2. 汽车行业:6月预计新能源汽车销量有望继续增长

2.3.2. 汽车行业:6月预计新能源汽车销量有望继续增长

4月乘用车产销继续下滑,我们预计6月汽车销量仍将下滑,行业整体景气较此前下滑,建议关注新能源汽车。产量端,1-4月汽车累计产量927.15万辆,同比上涨5.38,较1-3月(7.99%)明显下滑。按照汽车类型来分,仅SUV产量同比涨幅为正,达到11.44%,环比处于下滑趋势(2月61.33%。3月23.28%)。销量端,1-4月汽车累计销量908.60万辆,同比上涨4.58%,较1-3月(7.02%)明显下降,仅SUV销量同比正增长,达到12.33%,环比处于下滑趋势(2月40.70%,3月12.33%)。我们预计乘用车6月产量仍将继续走弱,行业整体景气较此前下滑。另一方面,新能源汽车4月销量3.44万辆,同比增长7.90%,其中乘用车保持41.40%的较高同比增速,商用车销量则大幅下滑(1-4月商用车同比下滑67.00%),销量分化的主要原因在于补贴政策的调整。随着补贴目录逐月发布以及地方补贴新政的陆续出台,我们预计6月销量有望保持增长。

2.3.3. 医药行业:6月预计维A、E继续下滑

2.3.3. 医药行业:6月预计维A、E继续下滑

5月中药价格小幅上涨小品种仍有分化,维A维E价格大跌,6月预计维A、E价格继续下滑。五一过后,中药市场行情疲态进一步显现,市场成交进一步下滑,需求也即将进入季节性淡季。此前药市的涨价行情,刺激今年春季的种植,给刚有起色的药市增加下行压力,延缓药市复苏的步伐,预计6月中药价格仍将小幅下调。同时,维生素涨跌不一,维B、C价格与上月持平,高位盘整;维A、E继续暴跌,环比分别下降21.81%和10.87%。维C的厂家报价不断提高,后期仍有提价意愿,主要原因在于环保压力不减,开工率不足导致供应偏紧。供给端,维A、E厂家产能过剩现象仍然存在,开工率高位,市场货源逐渐增加,厂家库存压力较大,导致供严重大于求。需求端,下游饲料厂及养殖业需求走弱,且养殖业进入传统淡季,下游需求提振无望,预计6月维A、E价格仍将下滑。

2.3.4. 农林牧渔行业:6月预计猪价仍将下滑

2.3.4. 农林牧渔行业:6月预计猪价仍将下滑

5月需求疲软,猪肉价格暴跌下行,预计6月猪肉价格仍将下滑,建议关注白糖领域。价格端,5月仔猪、生猪和猪肉价格环比下跌14.03%、8.96%和7.61%;供给端,4月生猪存栏和母猪存栏同比下降1.40%和2.10%。需求端,由于猪肉供应充足,下游消化缓慢,端午节临近对需求提振有限,屠企收猪无阻力从而继续压价。同时,鸡肉鸡蛋价格再创新低,5月鸡肉价格环比下跌3.34%,鸡蛋价格大跌8.43%,禽类后市并无价格上涨动力,预计6月震荡走弱。其他农产品方面,天然橡胶市场价环比下降5.11%,玉米现货价上涨1.99%,小麦现货价下降6.14%,值得注意的是5月22日商务部决定对进口白糖采取为期3年的进口管制,白糖价格有望反弹,截止5月25日,白砂糖价格较上月上涨0.29%。

2.3.5. 纺织服装业:6月预计纺材价格小幅下行

2.3.5. 纺织服装业:6月预计纺材价格小幅下行

5月纺织材料继续下跌,中国棉花价格指数小幅收涨,6月预计纺材价格仍是震荡小幅下行,行业整体景气较此前持平。5月棉纱、化纤、涤纶和粘胶长丝分别下跌0.41%、3.73%、3.72%和0.64%。绵纶连续两个月3个月保持较大跌幅,本月环比下跌7.60%;绵纶的下跌主要由于年初价格暴涨之后市场成交寡淡,下游厂商以消耗前期库存为主,价格下跌后,下游厂商毛长不买跌,备货积极性下降,市场行情较为混乱,预计后市震荡整理后回复稳定。需求端,1-4月我国累计出口纺织品服装764.9亿美元,同比增长2.1%;国内需求,1-4月服装鞋帽针纺织品零售额同比增长7.1%,网上零售增速有所加快,同比增长18.4%。

2.3.6. 传媒行业:6月预计观影市场持续回暖

2.3.6. 传媒行业:6月预计观影市场持续回暖

6月预计观影市场持续改善。截止5月28日,电影观影人次2322万人次,同比增长52.96%,电影票房收入7.91亿元,同比增长62.74%,正如我们此前所说的,口碑大片对票房的提振作用明显。5月初的《银河护卫队2》票房以及兑现,同时月底还有《加勒比海盗5》等待上映,6月多部好莱坞大片也确定了上映日期,6月票房无忧。从年初至今的数据来看,今年观影市场的景气明显高于去年,我们预计全年票房都将处于较高增长状态。

2.3.7. 电子行业:6月预计半导体指数高位走强

2.3.7. 电子行业:6月预计半导体指数高位走强

5月半导体指数再创新高,预计6月行业整体景气较此前持平。台湾方面,电子行业指数环比上涨3.55%,半导体行业指数环比上涨5.41%;海外市场方面,费城半导体指数环比上涨7.89%。从需求端来看,汽车电子、智能硬件、物联网的需求稳定且持续增长,但智能手机产业链的需求较为平淡,主要原因在于苹果推出十周年纪念版iphone前,其他手机厂商不敢贸然行动,市场观望情绪较大。从供应端来看,半导体、存储芯片、OLED的供应紧张,新增产能扩张有限,价格出现不同程度的上涨;以国内为例,国内半导体受益于政策扶持和产能扩张,但整体供应仍存缺口,电子上游原料短缺将持续带动上游原料和下游终端的价格上涨。

(原标题:销售下滑,地产投资下半年或将迎来拐点——行业景气跟踪月报)

(原标题:销售下滑,地产投资下半年或将迎来拐点——行业景气跟踪月报)

关键词:

审核:yj127

编辑:yj127

行业,价格,预计,下滑,景气