低失业率+低增长:联储加息不受动摇

来源: 互联网

作者:王涵

摘要: 事件:2017年5月美国非农就业增长13.8万,低于预期的18.2万,且前值大幅下修;失业率继续下降0.1%至4.3%,是2001年6月以来最低值。1)5月美国非农低于市场预期,且前值大幅下修;2)受

事件:2017年5月美国非农就业增长13.8万,低于预期的18.2万,且前值大幅下修;失业率继续下降0.1%至4.3%,是2001年6月以来最低值。

1)5月美国非农低于市场预期,且前值大幅下修;

2)受互联网经济影响,零售、信息等行业就业负增长;

3)制造业就业2016年以来首次转负,本轮中美产业周期同步性较高;

4)但5月非农对加息概率影响有限,6月加息已是“板上钉钉”。

非农数据不及预期,且前值大幅下修

1)新增就业不及预期:与ADP就业大涨25.3万不同,5月非农新增就业13.8万,大幅低于预期18.2万。扣除政府部门减少的0.1万,实际私人部门新增就业14.7万。4-5月平均新增就业15.6万,低于1季度均值17.5万,也低于2016年均值18.7万。

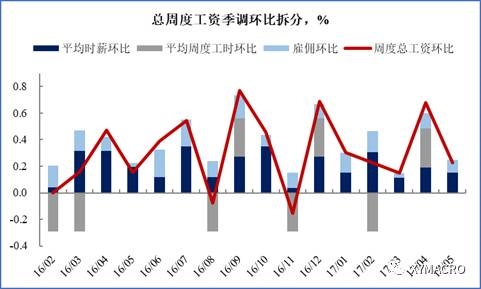

2)工资温和增长:5月小时工资环比增长0.15%,略低于上期修正值(上期值下修0.1%至0.2%),也略低于1季度均值0.18%。

3)失业率和劳动参与率下行:失业率继续下降0.1%至4.3%,是2001年6月以来最低值,但劳动参与率也继续下降0.2%至62.7%。今年以来,新增就业规模的增长虽出现减速,但失业率进一步下降,大概率已低于自然失业率水平。

行业分化加大:互联网冲击+制造业回落

行业分化加大:互联网冲击+制造业回落

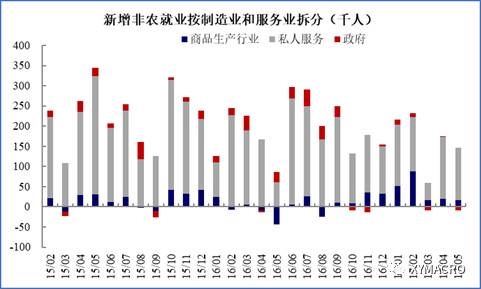

在5月非农就业增长低于预期的背后,值得注意的是多个行业出现就业的负增长。总共14个行业/部门中,多达6个出现就业人数的下降,分别是零售、批发、信息、公共事业、制造业和政府部门。

1)互联网经济是行业分化主因。5月就业数量下降最快的行业是零售、批发和信息:信息行业已连续8个月出现就业人数下降,主要是电信、广播、电影录音等受互联网经济影响的部门裁员;而受电子商务影响,5月零售贸易就业人数环比减少0.6万,已连续3个月就业人数下降,2017年以来累计已下降4.5万。

2)制造业就业回落。在经历了1季度的快速增长后,5月制造业就业人数环比出现负增长,为去年12月以来首次。5月美国Markit制造业PMI也下滑至近8月新低。有趣的是,本轮美国和中国的补库存和价格周期具有较高的同步性,而随着PPI价格的见顶和对特朗普乐观情绪的回落,制造业也出现一定程度的降温。

5月非农数据对联储加息影响有限

5月非农数据对联储加息影响有限

作为6月会议前最重要的数据发布,5月非农数据公布对联储加息预期的影响非常有限。6月联储加息预期仅由非农数据公布前的88.4%小幅下降至87.6%。虽然5月非农低于市场预期,但失业率进一步降至4.3%,很可能已低于自然失业率,会给未来通胀带来潜在压力。因此,联储加息决心难被动摇,6月联储会议加息25个基点仍是“板上钉钉”。

而非农对美元和美债的影响较大,在大幅低于预期的非农数据公布以后,美元指数快速下跌0.4%至96.8,10年期国债收益率快速下降5bp至2.16%,反应了市场逐渐接受经济潜在增速下移的现实。但受汇率贬值和减税预期的影响,标普500期货受非农数据的影响相对有限,数据公布后仅下跌0.2%,并在此后的交易时段大幅反弹最终单日收涨0.3%。

关键词:

审核:yj127

编辑:yj127

就业,低于,预期,下降,影响