二级市场转向净减持 新股发行依旧

来源: 全球股市估值过高达到危机水平

作者:李立峰

摘要: 报告正文一、公开市场操作中长期资金价格上行,资金面总体紧平衡。本期(0517-0523)央行逆回购操作及到期净回笼100亿,国库现金定存投放800亿,由此共投放700亿。近期资金价格上行,央行投放流动

报告正文

一、公开市场操作

中长期资金价格上行,资金面总体紧平衡。本期(0517-0523)央行逆回购操作及到期净回笼100亿,国库现金定存投放800亿,由此共投放700亿。近期资金价格上行,央行投放流动性维护资金面平稳,总体仍然维持紧平衡。

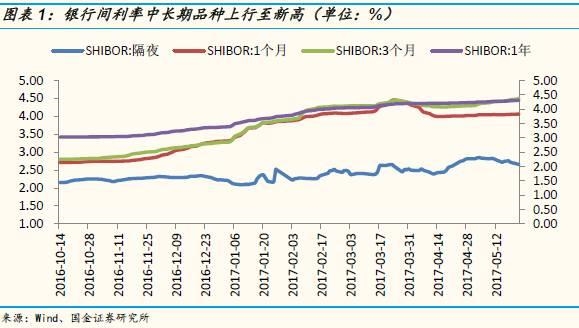

近期,银行间资金价格上行受到市场关注,3个月期 SHIBOR自4月17日以来连续上涨,创15年4月21日以来新高,当前为4.4956%;1年期SHBOR自4月14日以来连续上涨,创15年5月14日以来新高,当前为4.3137%,且连续两天超过1年期LPR(贷款基准利率)4.3%的利率水平。我们认为:

1)这首先是由于5月央行流动性投放或低于4月,4月央行公开市场操作净投放2540亿,5月截至目前仅净投放995亿,目前市场流动性偏紧;

2)其次,3个月期和1年期SHIOBR利率走高代表了同业资金价格上行,表明金融去杠杆已显现一定作用,和 LPR利率倒挂可能是由于目前去杠杆尚未传导至实体经济层面;

3)我们注意到长端利率上行的同时,隔夜SHIBOR近期下行,这主要是由于近期央行投放呈现“锁长放短”的特征:3月份MLF净投放3030亿,而4、5月份仅有440亿、495亿;此外,在逆回购操作中,3月、4月、5月以来28天逆回购占逆回购投放比重分别为32.9%、20.5%、3.9%,逐月降低且5月显著减少。

二、增量资金方面

二、增量资金方面

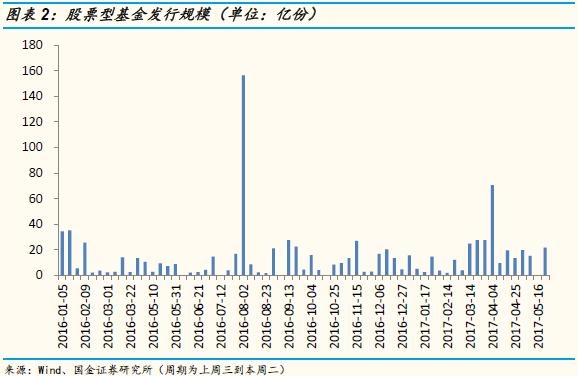

2.1 基金发行

基金发行数量上升,股基发行22亿。本期(0517-0523,下同)新发基金22支,数量大于上期(0510-0516,下同)(18支),其中债券型(债券型、偏债混合型等)6支,平均规模2.56亿(上期6支,平均规模2.28亿);股票型(普通股票型、偏股混合型等)9支,平均规模2.43亿(上期未发行);灵活配置型5只,平均规模3.66亿(上期12支,平均规模2.97亿).

2.2 融资余额

2.2 融资余额

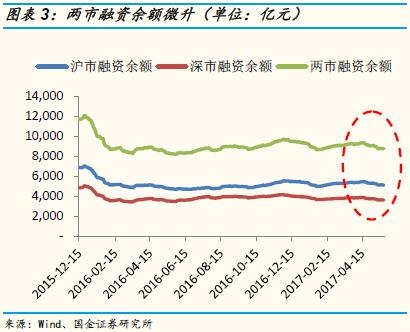

融资余额环比上升,存量至8762亿。截至5月22日,两市融资余额8761.58亿(上期8749.67亿),环比上升11.91亿(上期环比下降213.70亿,上上期环比下降99.64)。回顾历史,今年以来两市融资余额最低点在1月26日,存量为0.865万亿。

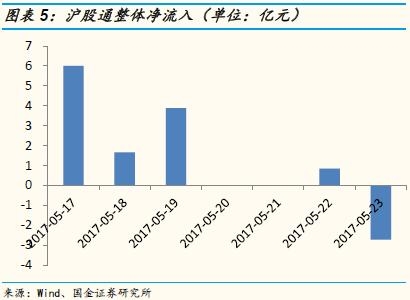

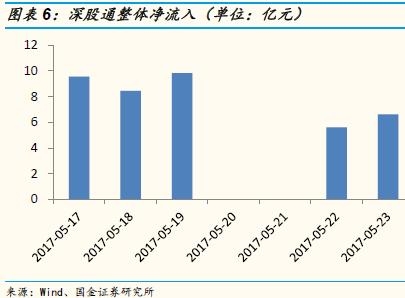

2.3 沪股通与深股通

2.3 沪股通与深股通

沪股通与深股通总体净流入。本期(0517-0523)沪股通净流入9.67亿(上期净流入47.02亿),深股通净流入40.03亿(上期净流入51.56亿);合计净流入49.70亿(上期净流入98.58亿).

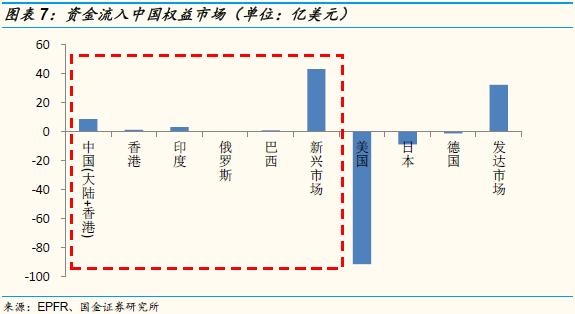

2.4 EPFR数据

2.4 EPFR数据

EPFR数据显示,最近一期(0511-0517)资金净流入中国(大陆+香港)权益市场,净流入8.60亿美元(上期净流入9.60亿美元)。香港市场出现1.31亿美元的资金净流入。

三、资金压力方面

三、资金压力方面

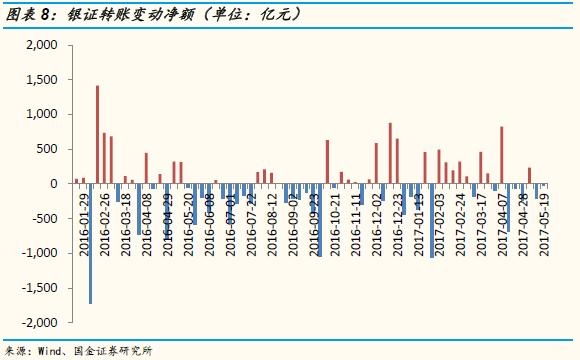

3.1 银证转账变动净额

银证转账资金流出,交易结算资金余额减少。银证转账和证券市场交易结算资金期末余额变动反映个人投资者资金流向,上周(0515-0521)银证转账变动净额减少15亿(上上周减少209亿);交易结算资金余额减少134亿(上上周增加203亿).

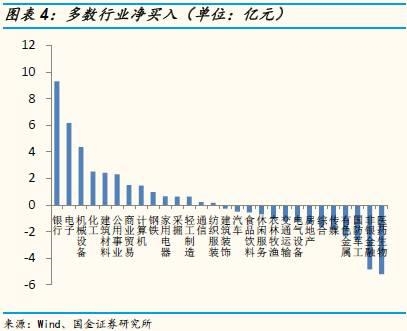

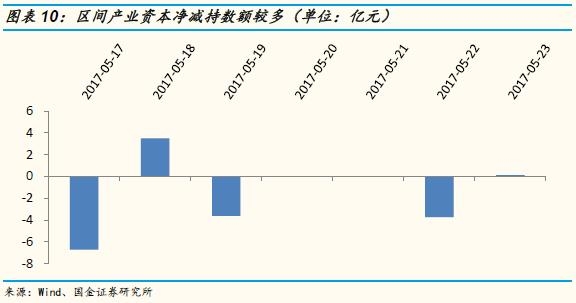

3.2 二级市场增减持

3.2 二级市场增减持

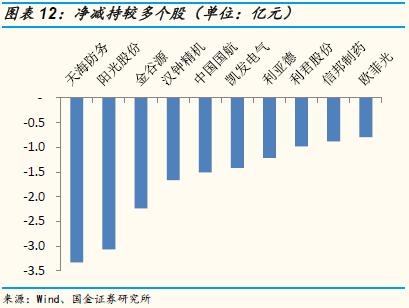

增减持方面,本期二级市场净减持10.45亿(上期净增持4.89亿、上上期净增持19.08亿)。本期累计增持14.67亿,累计减持25.12亿;由此累计净减持10.45亿。净增持幅度前五的个股:乾照光电、兆新股份、刚泰控股、美的集团、日海通讯;净减持幅度前五的个股:天海防务、阳光股份、金谷源、汉钟精机、中国国航。

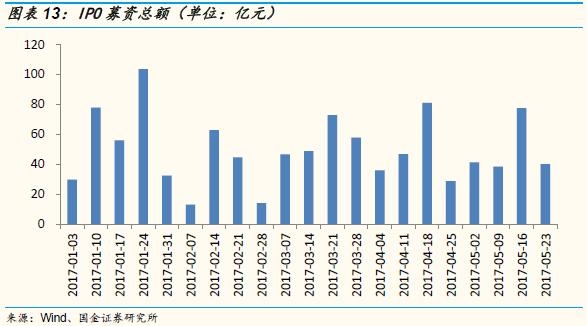

3.3 IPO方面

3.3 IPO方面

本期新股发行规模环比下降,募资规模40.10亿。本期发行新股9家(民德电子、新天药业、晶瑞股份、弘信电子、保隆科技、天圣制药、顶点软件、秦安股份、海鸥股份),总募资规模为40.10亿(上期77.52亿).

3.4 解禁压力

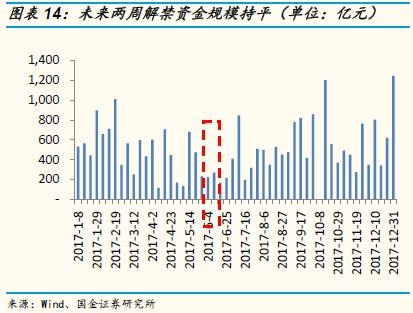

3.4 解禁压力

潜在解禁资金方面:本周(0522-0528)市场将迎来约232.13亿解禁压力,下周(0529-0604)、下下周(0605-0611)市场将分别迎来224.22、269.36亿的潜在解禁压力规模。下周定增解禁规模约为166.96亿。解禁个股方面,未来两周解禁市值(绝对额)较大的个股:千方科技、中国核建、永泰能源、招商证券、桐昆股份等。

风险提示:市场大幅波动、货币政策变化

风险提示:市场大幅波动、货币政策变化

关键词:

审核:yj127

编辑:yj127

资金,上期,流入,市场,规模