警惕市场的四个背离

来源: 互联网

作者:佚名

摘要: 摘要近期,海外股市风险偏好回升,但市场中有四个背离值得关注,我们将在本篇报告里详细阐述这些背离产生的原因,并对未来进行展望。背离之一:美国股指走势脱离基本面走高,原因是乐观情绪:金融投资者>实体经济,

摘要

近期,海外股市风险偏好回升,但市场中有四个背离值得关注,我们将在本篇报告里详细阐述这些背离产生的原因,并对未来进行展望。

背离之一:美国股指走势脱离基本面走高,原因是乐观情绪:金融投资者>实体经济,后续股指可能回归基本面。

背离之二:美国高分红股指回落,标普指数则走高,原因是特朗普政策不确定性拖累传统行业,从而拖累高分红股指,后续取决于特朗普政策落实情况。

背离之三:能源股随油价回落,而能源高收益债仍维持高位,原因是能源债对油价相对不敏感,而能源行业盈利改善则降低了高收益债的兑付风险,后续取决于油价走势。

背离之四:油价和工业原材料的背离,原因是本轮油价反映了OPEC减产扯皮和美国页岩油供给的交叉扰动,后续扰动很可能仍会存在,背离将延续。

中长期视角

全球经济

发达国家货币宽松到头,全球利率面临上行压力。发达国家政策开始转向“财政+贸易保护”——“祸水东引”;美国施压下中国汇率难贬,这将制约中国的货币政策;联储5月会议偏鹰派,叠加非农超预期,6月加息预期已升至100%。

国内经济

旺季来临之前,补库存将延续,但基建、地产、汽车的拉动缺乏持续性。通胀、去杠杆、外部压力,导致货币政策放松空间被压缩。2017年经济整体或呈现“前高后低”。但纠结总量问题是“一叶障目”,结构才是核心矛盾,聚焦产业整合和消费升级。

以上观点详见文末的重点观点报告.

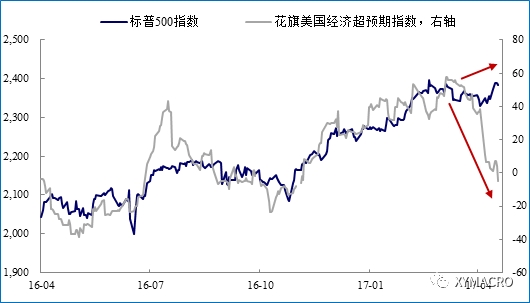

背离之一:美国股指走势与基本面的背离

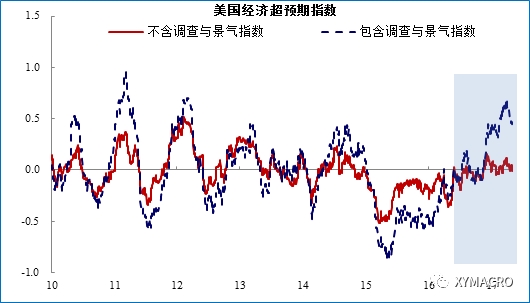

近期美国重要经济数据大多不及市场预期,导致经济超预期指数与短期通胀预期均出现明显的下滑,然而美股的走势却没有受到基本面走弱的影响。超预期指数分部门来看,家庭收支和零售批发相对2016年大选前反而有所恶化;改善比较明显的主要是调查与景气指数和劳动力市场。如果把景气调查指数从超预期指数中分离,可以发现本轮复苏与前几轮大为不同:

1)软硬数据改善不同步,软数据改善幅度大大超过硬数据;

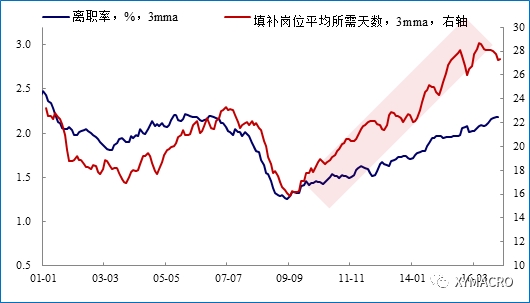

2)企业招工难度上升至2001年以来的高位,但主动离职率并不高。随着劳动力市场接近充分就业水平,企业招工难度上升,但本轮工人主动离职找新工作的积极性似乎并不高,这指向劳动力市场存在结构性问题——当前缺人的岗位主要是薪资较低的医疗护理等低端服务业。因此,未来新增就业继续大幅增加、工资环比加速的可能性都不算高。

近期超预期指数的回调主要指向美国软数据的回落,说明实体经济中参与调查的主体转向悲观。股市的走势则说明金融市场中的投资者仍较为乐观。

中长期来看,在美联储收紧流动性的大环境下,股票市场的走势很可能会面临调整,回归与基本面相一致。

注:美国股指走势和基本面的走势相背离。

注:美国股指走势和基本面的走势相背离。

注:美国经济超预期改善的主要是调查与景气指数和劳动力市场。

注:美国经济超预期改善的主要是调查与景气指数和劳动力市场。

注:相对前几轮周期,本轮超预期改善的主要是调查与景气指数,扣除该部分后,“硬数据”的超预期指数(剔除调查和景气指数)改善极为有限。简而言之,也就是“软数据”(PMI、消费者信心等调查数据)改善幅度大大超过“硬数据”(就业、耐用品订单等统计数据).

注:相对前几轮周期,本轮超预期改善的主要是调查与景气指数,扣除该部分后,“硬数据”的超预期指数(剔除调查和景气指数)改善极为有限。简而言之,也就是“软数据”(PMI、消费者信心等调查数据)改善幅度大大超过“硬数据”(就业、耐用品订单等统计数据).

注:美国职位空缺数大幅增长,但每个月的新雇佣人数却未能实现同步增长,且两者裂口不断扩大,原因在于劳动力市场的空缺职位向新增就业的转化效率在降低。

注:美国职位空缺数大幅增长,但每个月的新雇佣人数却未能实现同步增长,且两者裂口不断扩大,原因在于劳动力市场的空缺职位向新增就业的转化效率在降低。

注:美国填补岗位平均所需的天数不断上升,反映招工难度在上升。而离职率的上升则相对金融危机前较为缓慢,说明主动离职找工作的人数增长较慢。美国劳动力市场存在一定的结构性问题。

注:美国填补岗位平均所需的天数不断上升,反映招工难度在上升。而离职率的上升则相对金融危机前较为缓慢,说明主动离职找工作的人数增长较慢。美国劳动力市场存在一定的结构性问题。

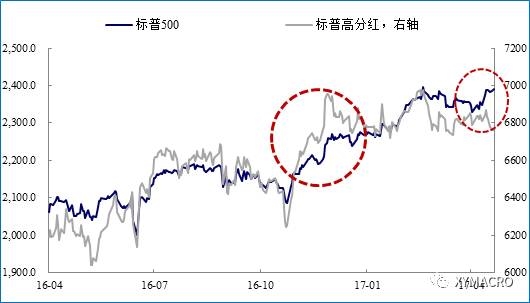

背离之二:高分红股票指数与标普整体的背离

近期标普500上涨的同时,能源、地产、公用事业等传统行业占比较重的标普高分红指数却出现下跌。而此前在特朗普当选后的一段时期内,高分红股指涨幅曾大幅超过标普500,这两者形成了明显的对比。同时,需要注意的是近期能源和公用事业等行业的盈利大幅改善。因此,我们认为这种背离可能隐含了市场预期特朗普政策落地存在很大的不确定性:特朗普推出的政策频繁在国会受阻,使得投资者对政策潜在受益方——传统行业的预期偏悲观。

注:标普500和标普高分红指数走势出现背离。

注:标普500和标普高分红指数走势出现背离。

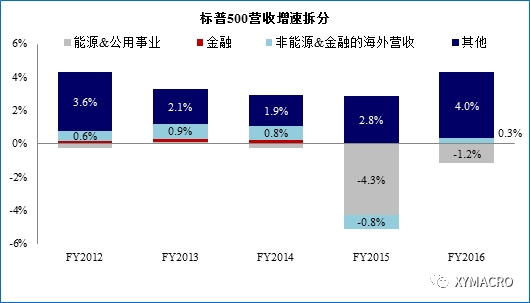

注:2016年能源和公用事业的营收拖累效应明显下降,标普500中筛选海外营收有数据的公司。

注:2016年能源和公用事业的营收拖累效应明显下降,标普500中筛选海外营收有数据的公司。

注:近日美国政策不确定性指数达到年内高位。

注:近日美国政策不确定性指数达到年内高位。

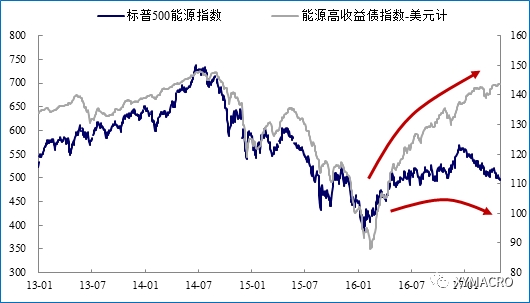

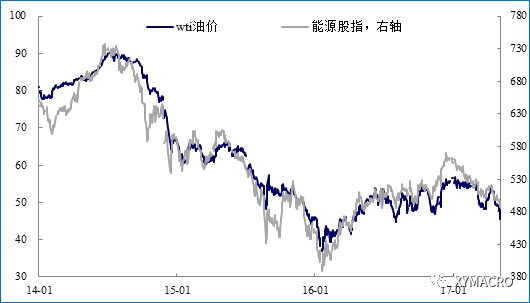

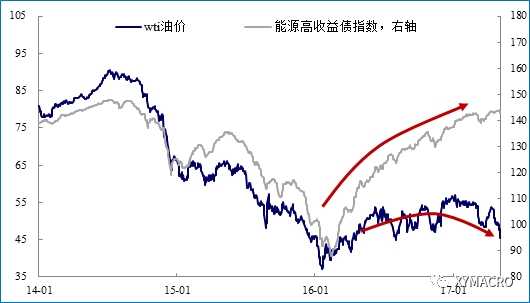

背离之三:能源股债走势的背离

近期油价回落,能源股指相应下调,但能源高收益债却继续上行。值得注意的是一季度能源行业盈利改善明显,而这种盈利的改善并没有带来能源行业股票的上涨,反而体现在了能源高收益债上。这两者走势出现明显的背离,或指向股债市场一定程度上存在不同的预期。对油价的悲观预期或许导致能源股价没有充分体现盈利的改善,而能源行业盈利的改善则降低了高收益债券的兑付风险。

注:能源股指与能源高收益债的走势相背离(能源高收益债指数为右轴).

注:能源股指与能源高收益债的走势相背离(能源高收益债指数为右轴).

注:能源股指跟随WTI油价调整。

注:能源股指跟随WTI油价调整。

注:2016年以来,能源高收益债指数的走势对油价相对不敏感。

注:2016年以来,能源高收益债指数的走势对油价相对不敏感。

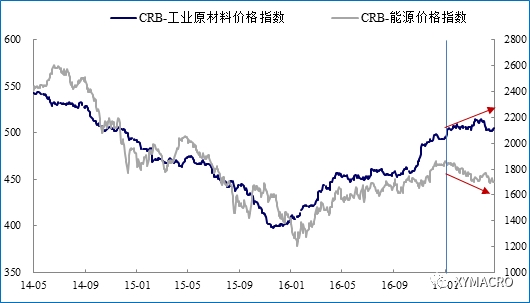

背离之四:油价和工业原材料走势的背离

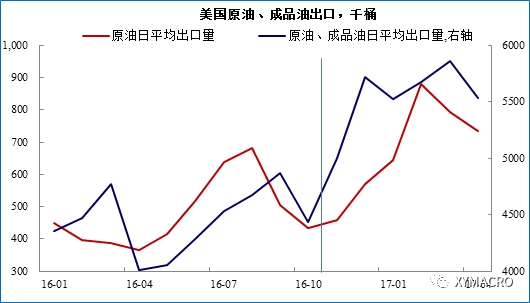

经历了过去3年的同涨同跌后,今年以来原油和工业原材料价格走势明显分化。这可能是因为能源价格的走势并非是受到基本面的影响,而是受到非基本面因素——OPEC减产协议的扯皮影响。自去年11月OPEC达成减产协议以来,OPEC国家减产带来油价上涨。然而随着油价上涨,美国页岩油开始复产,填补了部分OPEC减产导致的供给增加(伊拉克和伊朗的供给也有所增加),这限制了油价的进一步上涨。从工业生产、投资、就业和出口来看,美国能源行业都出现了大幅改善,油价也带动能源行业盈利上行。但美国页岩油供给的增加导致了油价难以持续上涨,甚至出现下跌。

注:能源和工业原材料价格走势相背离(能源价格为右轴).

注:能源和工业原材料价格走势相背离(能源价格为右轴).

注:油价上涨带来美国页岩油钻井复产。

注:油价上涨带来美国页岩油钻井复产。

注:自OPEC减产以来,美国原油、成品油出口量大幅增长。

注:自OPEC减产以来,美国原油、成品油出口量大幅增长。

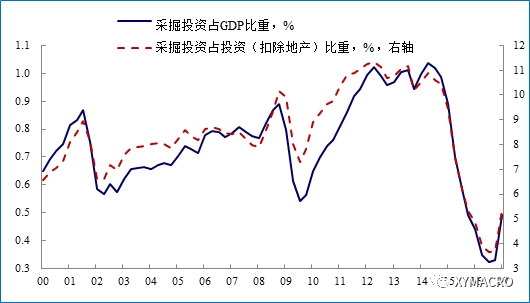

注:油价上涨也带来美国采掘业投资的回升,供给增加限制了油价的进一步上涨。

注:油价上涨也带来美国采掘业投资的回升,供给增加限制了油价的进一步上涨。

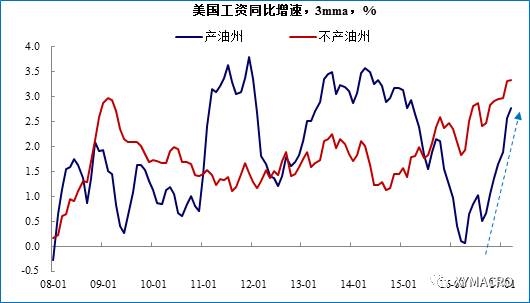

注:油价上涨带动美国产油州工资增长加速。产油州包括Alaska, Louisiana, Montana, New Mexico, North Dakota, Oklahoma, Texas, West Virginia, and Wyoming.

注:油价上涨带动美国产油州工资增长加速。产油州包括Alaska, Louisiana, Montana, New Mexico, North Dakota, Oklahoma, Texas, West Virginia, and Wyoming.

走势背离,然后呢?

走势的背离不会一直持续,其中至少会有一个指数的走势面临调整。

1)对于美国股指和基本面的背离,后续取决于特朗普的医改、金融和基建等政策能否顺利落地:如果政策顺利落地,基本面会有所改善,向股指的走势靠拢;不过更为可能发生的是只有部分政策顺利落地,那么股指面临向下调整的幅度会更大。高分红股指与标普整体的背离也面临着类似的问题:特朗普政策顺利落地将推动高分红指数上行,向标普靠拢;反之,则标普指数和高分红指数都可能会面临下行。

2)对于能源股债走势的背离和油价与工业原材料走势的背离,仍取决于OPEC减产扯皮的影响。美国页岩油作为增量供给会限制油价上涨的幅度,因而在全球原油需求不出现大幅改善的背景之下,原油价格很难持续上涨,或仍以波动为主。而OPEC减产具体的执行情况会对市场造成扰动。因而油价与工业原材料走势的背离或仍将持续,但能源股债走势是否趋同仍取决于油价的走势,如果原油价格下行以至于威胁到能源行业的盈利,则能源债很可能会面临下跌,与能源股指的走势趋同;如果原油价格仍以震荡为主,则能源股债的这种背离或仍将持续。

关键词:

审核:yj127

编辑:yj127

背离,走势,油价,能源,美国