用历史量现在:美股、港股、A股估值

来源: 互联网

作者:荀玉根

摘要: 核心结论:①美股目前PE、PB为21.6倍、3.6倍,历史分位为后49%、后54%,证券化率133.2%,各指标处于历史中高水平。②港股目前PE、PB为13.8倍、1.3倍,历史分位为后33%、后13

核心结论:①美股目前PE、PB为21.6倍、3.6倍,历史分位为后49%、后54%,证券化率133.2%,各指标处于历史中高水平。②港股目前PE、PB为13.8倍、1.3倍,历史分位为后33%、后13%,证券化率53.4%,各指标处于历史中低水平。③A股目前PE、PB为16.2倍、1.7倍,历史分位为后23%、后9%,证券化率68.0%,各指标处于历史较低水平。

用历史量现在:美股、港股、A股估值

本文立足长期,从更长的视角审视一下股市的估值数据,看看历史上的高点、低点、均值在哪里,主要分析美股、港股、A股的PE、PB、证券化率几个代表性的估值数据,用现在对比历史,看看目前处在什么水平。

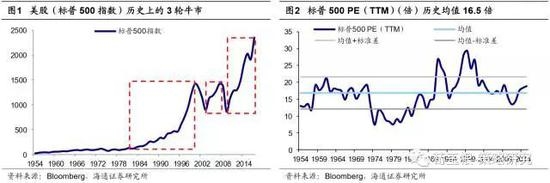

美股:各指标处于历史中高水平

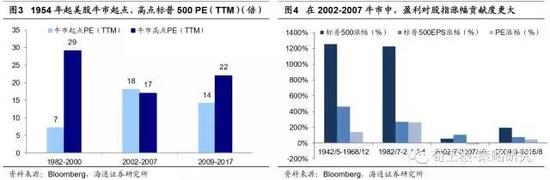

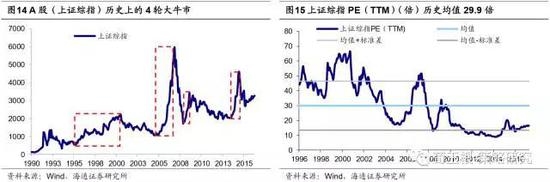

美股PE底部约为8倍,PE顶部约为25倍。从09年至2017年美股牛市已经持续了8年有余,那么目前估值究竟是高还是低?道琼斯指数仅有30只成分股,我们选取更具代表性的标普500指数进行研究。从有PE(TTM)数据的1954年开始至2017年,标普500 PE(TTM)历史均值16.5倍,均值±一倍标准差为22.9倍、8.4倍,最小值出现在1980年为7.2倍,最大值出现在1999年为29.8倍。从1954年开始至2017年,美股经历了1982-2000年、2002-2007年、2009年至2017年3轮大牛市,标普500最大涨幅分别为1391.4%、96.2%、255.0%。我们回顾标普500指数PE(TTM)的变化,在3轮牛市起点分别为7.3倍、18.0倍、14.4倍,高点分别为28.9倍、17.5倍、21.6倍(2017年4月19日)。在2002/7~2007/10牛市中,标普涨幅为96.2%,标普500 EPS涨幅为219.0%,标普500 PE降幅为-2.8%,业绩成为驱动牛市的绝对力量。目前PE(TTM)为21.6倍,明显高于历史均值,已经接近向上1倍标准差位置。

全文PE都采用整体法,采用TTM计算。全文PB都通过对应日期总市值除以总净资产计算。全文率都通过每年年底股市总市值除以当年对应地区GDP,计算当年率。

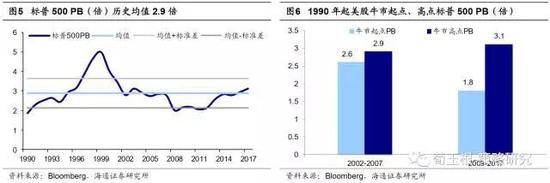

美股PB底部约为2倍,PB顶部约为4倍。1990年至2017年,PB历史均值2.9倍,最小值为1.9倍(1990),最大值为5.0倍(1999),均值±一倍标准差为2.1倍、3.6倍。回顾这一时期的两轮牛市,2轮牛市起点PB分别为2.6倍、1.8倍,高点分别为2.9倍、3.1倍,可见第2轮牛市PB的变化较大。当前时点PB为3.1倍,稍高于历史均值。

美股PB底部约为2倍,PB顶部约为4倍。1990年至2017年,PB历史均值2.9倍,最小值为1.9倍(1990),最大值为5.0倍(1999),均值±一倍标准差为2.1倍、3.6倍。回顾这一时期的两轮牛市,2轮牛市起点PB分别为2.6倍、1.8倍,高点分别为2.9倍、3.1倍,可见第2轮牛市PB的变化较大。当前时点PB为3.1倍,稍高于历史均值。

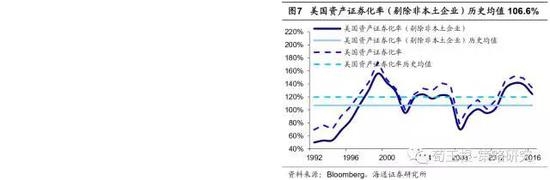

我们通过加总每年年底所有上市企业市值(分别计算剔除非本土企业和不剔除的),除以当年GDP,计算当年率。1992年至2017年,美国证券资产化率呈现先上行后震荡的走势。历史均值119.6%,最小值为69.0%(1992),最大值为173.7%(1999),2016年为133.2%,略高于均值位置。剔除非本土企业后的率历史均值106.6%,最小值为50.0%(1992),最大值为155.8%(1999),2016年为124.4%,稍高于均值位置。

我们通过加总每年年底所有上市企业市值(分别计算剔除非本土企业和不剔除的),除以当年GDP,计算当年率。1992年至2017年,美国证券资产化率呈现先上行后震荡的走势。历史均值119.6%,最小值为69.0%(1992),最大值为173.7%(1999),2016年为133.2%,略高于均值位置。剔除非本土企业后的率历史均值106.6%,最小值为50.0%(1992),最大值为155.8%(1999),2016年为124.4%,稍高于均值位置。

港股:各指标处于历史中低水平

港股:各指标处于历史中低水平

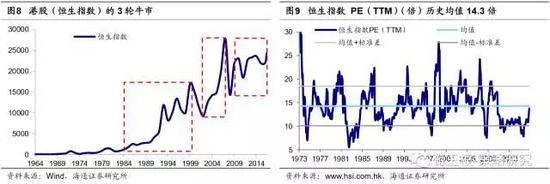

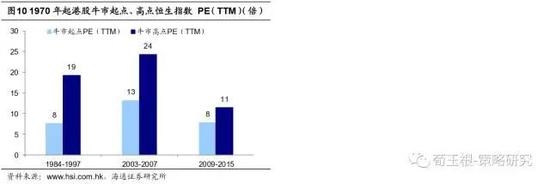

港股PE底部约为8倍左右,PE顶部约为20倍左右。从去年年初的低位18278点开始,不知不觉恒生指数已上涨到了当下的23830点,那么现在港股的估值又在历史上处于什么位置呢?由于数据限制,我们分析1970年以来港股的估值数据。1970年至2017年,恒生指数 PE(TTM)历史均值14.3倍,最小值为6.2倍(1973),最大值为43.6倍(1983),均值±一倍标准差为10.1倍、18.6倍,相对而言,港股估值变化比较稳定。1970年至2017年,香港经历过1984-1997年、2002-2007年、2009-2015年共3轮大牛市,恒生指数最大涨幅分别为793.3%、121.2%、148.6%。以恒生指数PE(TTM)为标准,3轮牛市起点分别为7.6倍、13.2倍、7.8倍,高点分别为19.2倍、24.3倍、11.4倍,三轮牛市中估值增加明显。目前PE为13.8倍,稍低于历史均值。

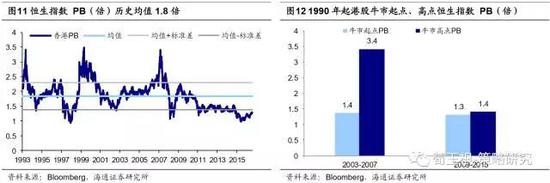

港股PB底部约为1.3倍,PB顶部约为2.5倍。1990年至2017年,恒生指数 PB历史走势有着较明显的下行趋势。PB历史均值1.8倍,最小值为0.9倍(1998),最大值为3.5倍(1983),均值±一倍标准差为1.4倍、2.3倍。以恒生指数PB为标准,2轮牛市起点为1.4倍、1.3倍,高点为3.4倍、1.4倍。前一次牛市PB上升明显,后一次牛市变化较小。目前PB为1.3倍,明显低于历史均值,已经达到向下1倍标准差位置。

港股PB底部约为1.3倍,PB顶部约为2.5倍。1990年至2017年,恒生指数 PB历史走势有着较明显的下行趋势。PB历史均值1.8倍,最小值为0.9倍(1998),最大值为3.5倍(1983),均值±一倍标准差为1.4倍、2.3倍。以恒生指数PB为标准,2轮牛市起点为1.4倍、1.3倍,高点为3.4倍、1.4倍。前一次牛市PB上升明显,后一次牛市变化较小。目前PB为1.3倍,明显低于历史均值,已经达到向下1倍标准差位置。

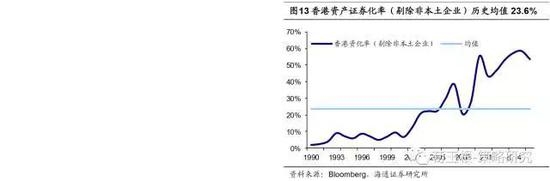

香港率(剔除非本土企业)从1990年开始持续攀升。历史均值23.6%,最小值为2.1%(1990),最大值为58.3%(2015),2016年为53.4%,与A股率68.0%相比较低,这主要是由于香港本地上市公司相对较少,大部分港股上市公司都是非本土企业。港股上市公司共2041家,其中本土企业545家占26.5%,非本土企业1496家占73.3%(其中含大陆企业996家).

香港率(剔除非本土企业)从1990年开始持续攀升。历史均值23.6%,最小值为2.1%(1990),最大值为58.3%(2015),2016年为53.4%,与A股率68.0%相比较低,这主要是由于香港本地上市公司相对较少,大部分港股上市公司都是非本土企业。港股上市公司共2041家,其中本土企业545家占26.5%,非本土企业1496家占73.3%(其中含大陆企业996家).

A 股:各指标处于历史较低水平

A 股:各指标处于历史较低水平

港股PE底部约为8倍左右,PE顶部约为20倍左右。1990年至2017年,A股估值发生了较大的变化,整体上呈下行态势。考虑到早期估值波动太大,我们从涨跌停板制度推出的1996年开始研究。从1996年至2017年,上证综指 PE(TTM)历史均值29.9倍,最小值为9.0倍(2014),最大值为66.3倍(2001),均值±一倍标准差为13.4倍、46.4倍。1996年至2017年,A股经历了1996-2001年、2005-2007年、2008-2009年、2013-2015年的4轮大牛市,对应上证综指最大涨幅分别为329.9%、488.7%、107.3%、162.7%。以上证综指PE(TTM)为标准,4轮牛市起点分别为19.4倍、16.9倍、13.1倍、9.7倍,高点分别为64.0倍、55.0倍、34.5倍、23.0倍。每轮大牛市都伴随着估值的大幅上涨。目前PE(TTM)为16.2倍,明显低于历史均值。

同时,从国际比较看,我们考察现在各国PE在2000年至2017年所处的百分位水平(最大值和最小值之间的分位数)。标普500 PE处于后49%历史分位,港股PE处于后33%历史分位,A股PE处于后23%历史分位。港股和A股PE处于历史较低水平。

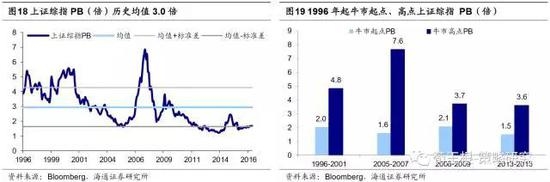

A股PB底部约为1.6倍,PB顶部约为4倍。1996年至2017年,上证综指 PB历史均值3.7倍,最小值为1.2倍(2014),最大值为6.8倍(2007),均值±一倍标准差为1.6倍、4.3倍。以上证综指PB为标准,4轮牛市起点分别为2.0倍、1.6倍、2.1倍、1.5倍,高点分别为4.8倍、7.6倍、3.7倍、3.6倍。每轮大牛市都伴随着估值的大幅上涨,A股牛市明显受到估值抬升的驱动。目前PB为1.7倍,低于历史均值,处于历史低位。

A股PB底部约为1.6倍,PB顶部约为4倍。1996年至2017年,上证综指 PB历史均值3.7倍,最小值为1.2倍(2014),最大值为6.8倍(2007),均值±一倍标准差为1.6倍、4.3倍。以上证综指PB为标准,4轮牛市起点分别为2.0倍、1.6倍、2.1倍、1.5倍,高点分别为4.8倍、7.6倍、3.7倍、3.6倍。每轮大牛市都伴随着估值的大幅上涨,A股牛市明显受到估值抬升的驱动。目前PB为1.7倍,低于历史均值,处于历史低位。

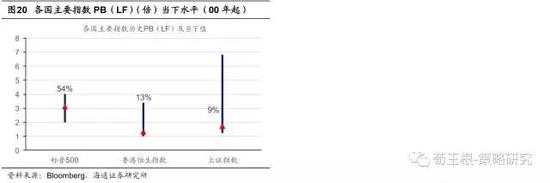

研究现在各国PB在2000年至2017年所处的百分位水平(最大值和最小值之间的分位数)发现标普500 PB处于后54%历史分位,港股PB处于后13%历史分位,A股PB处于后9%历史分位。A股PB处于历史明显较低的分位。

从2000年以来,大陆率除在两次牛市有明显的抬升,基本维持平稳。大陆率历史均值51.9%,最小值为48.5%(2000),最大值为07年大牛市顶峰时的127.1%(2007),2016年为68.0%。加上海外上市的中资股,率历史均值91.0%,最小值为69.9%(2002),最大值为牛市顶峰时的182.0%(2007),2016年为97.6%,略高于历史均值。

从2000年以来,大陆率除在两次牛市有明显的抬升,基本维持平稳。大陆率历史均值51.9%,最小值为48.5%(2000),最大值为07年大牛市顶峰时的127.1%(2007),2016年为68.0%。加上海外上市的中资股,率历史均值91.0%,最小值为69.9%(2002),最大值为牛市顶峰时的182.0%(2007),2016年为97.6%,略高于历史均值。

关键词:

审核:yj127

编辑:yj127

历史,PB,PE,均值,牛市