市场将回归盈利主线

来源: 互联网

作者:徐彪

摘要: 风险偏好修复后,市场将回归盈利的主线——二季度A股市场投资策略徐彪、刘晨明在对市场的后期趋势做出判断之前,我们更有必要回顾一下过去的一年市场震荡上行的主要逻辑。这一年当中企业盈利的上升是非常迅猛的,2

风险偏好修复后,市场将回归盈利的主线

——二季度A股市场投资策略

徐彪、刘晨明

在对市场的后期趋势做出判断之前,我们更有必要回顾一下过去的一年市场震荡上行的主要逻辑。这一年当中企业盈利的上升是非常迅猛的,2015年底一直到去年9月份,非金融A股盈利增速从-15%到+15%,可以说是2012年以来企业盈利恢复最快的一个阶段。所以这一年多以来推动A股市场震荡上行的核心引擎就是盈利复苏的逐步确认和超预期。为什么说是逐步确认和超预期?大家可以回忆一下,去年上半年几乎没有人能够相信2016年是经济强复苏的年份,更没有人能够预期到下半年经济增速和企业盈利会比2016年上半年更上一个台阶。如果我们从自下而上的角度去看,会发现过去每一个季报和中报的窗口期我们都会发现一批公司的股票业绩是超预期的,在这种情况下大家就会抱团在业绩真正有增长、超预期的股票上,也是这样一批股票推动了去年比较明显的三波反弹,分别在2-4月的一季报窗口期、6-7月的中报窗口期、10-11月的三季报窗口期。所以对于未来中期的判断,我们最重要的就是需要判断这种推动市场震荡上行、盈利复苏的核心动力是不是会持续,还是会衰减。

我们还是从非金融A股盈利的角度去分析,三个方面的因素决定了2016年非金融A股盈利的复苏:第一是价,第二是量,第三是费用。后面我们就逐一地看这三个变量过去是怎样推动企业盈利复苏的,未来这些变量的推动力能不能持续。

我们还是从非金融A股盈利的角度去分析,三个方面的因素决定了2016年非金融A股盈利的复苏:第一是价,第二是量,第三是费用。后面我们就逐一地看这三个变量过去是怎样推动企业盈利复苏的,未来这些变量的推动力能不能持续。

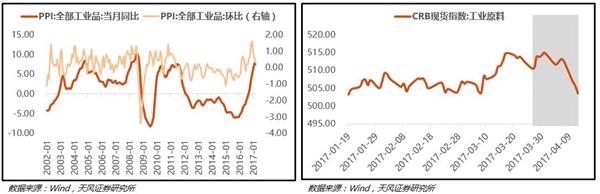

首先是价格,其实对于价的判断还是比较明确的,就是从过去一年的情况来看,PPI的累计同比按照这些大类行业去分上游涨得最多,中游涨得相对少,下游基本没怎么涨,所以对应到企业盈利上主要是上游和中游偏上的行业复苏更为迅猛,带动了整个A股企业盈利的复苏。站在现在这个时点展望二季度,这张图已经比较明显了,3月底开始大宗商品的价格已经出现了非常明显的回调,基本上回到了年初的水平。再看3月份的PPI环比和同比的数据,我们基本可以确定一季度是PPI高点的结论。这就意味着价格因素对盈利的支撑其实从二季度开始应该是一个衰减的节奏,市场关于这一点的分歧会比较小。

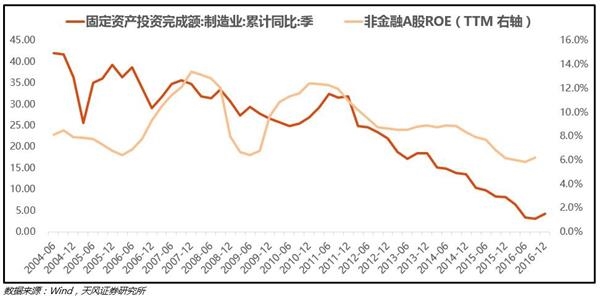

其次是量,2016年拉动量的最核心的是需求层面的三个因素,房地产、基建和汽车的消费。但是这三个因素展望后期来看,进入二季度、下半年对总需求层面的贡献应该都会是减弱的,但是对总需求的拉动有一点分歧比较严重,就是制造业投资的复苏,包括各种的逻辑和理论推出的不同结论。今天我们想和大家主要汇报的,是想回归到企业的本源思考这个问题,企业在什么情况之下为什么会增加投资和资本开支?这张图已经非常明确了,就是非金融企业的ROE,换句话说就是企业能不能赚到钱是直接决定了企业后期会不会增加资本开支,可以说这是一个必要条件。回顾过去的历史来看,ROE上行的阶段企业不一定增加资本开支,但是ROE下行的阶段企业一定不会增加资本开支。ROE领先了制造业投资几个月到半年的时间,去年第三季度开始ROE第一次企稳回升,时隔几个月到去年年底今年年初,我们看到制造业有一个小的拐头向上。如果要判断制造业能不能在今年有一个比较猛烈的复苏,最核心的是从企业层面的行为入手,要看企业能不能持续地提高赚钱能力,问题就划归到ROE今年是不是可以有一个持续的上行,进入一个上行的趋势。

其次是量,2016年拉动量的最核心的是需求层面的三个因素,房地产、基建和汽车的消费。但是这三个因素展望后期来看,进入二季度、下半年对总需求层面的贡献应该都会是减弱的,但是对总需求的拉动有一点分歧比较严重,就是制造业投资的复苏,包括各种的逻辑和理论推出的不同结论。今天我们想和大家主要汇报的,是想回归到企业的本源思考这个问题,企业在什么情况之下为什么会增加投资和资本开支?这张图已经非常明确了,就是非金融企业的ROE,换句话说就是企业能不能赚到钱是直接决定了企业后期会不会增加资本开支,可以说这是一个必要条件。回顾过去的历史来看,ROE上行的阶段企业不一定增加资本开支,但是ROE下行的阶段企业一定不会增加资本开支。ROE领先了制造业投资几个月到半年的时间,去年第三季度开始ROE第一次企稳回升,时隔几个月到去年年底今年年初,我们看到制造业有一个小的拐头向上。如果要判断制造业能不能在今年有一个比较猛烈的复苏,最核心的是从企业层面的行为入手,要看企业能不能持续地提高赚钱能力,问题就划归到ROE今年是不是可以有一个持续的上行,进入一个上行的趋势。

我们把ROE三项拆解分开来看:

我们把ROE三项拆解分开来看:

第一是权益乘数,这个比较简单,整个企业部门去杠杆的环境之下资产负债率应该是一个平稳或者小幅下行的趋势,对ROE不构成核心的影响。

第二是净利润率,可以说是过去一年左右ROE持续复苏的一个最核心的变量。这个问题也比较好去思考,净利润率过往的走势其实是和PPI相对比较同步,换句话说,刚才既然我们得到了一季度PPI基本见顶的判断,很有可能从二季度开始净利润率会出现怪头向下,也就意味着净利润率过去三个季度对ROE的正向影响可能会转向负向影响。

第三是总资产周转率,分子是营收,分母是总资产。我们认为总资产周转率是存在变数最大,很有可能是影响ROE能不能真正触底反弹,走出一个趋势最核心的变量,因为过去几年包括去年ROE复苏的时候,也仍然没有看到总资产周转率的企稳。未来促使总资产周转率回升的情况可能有三种:①总需求有比较大幅度的回升,因为分子上是营收,这时候增速要快于分母总资产的增速,于是就看到总资产周转率的回升,但是这种情况在2017年发生的概率是比较小的。②效率的提升,效率的提升意味着单位资产能够产生的收入是提升的。1998年也是供给侧改革和国企改革双重的推进,推动了企业效率的快速提升,最后可以看到总资产的周转率在1999年触底反弹。结合现在的情况,我们还是要考察供给侧的节奏和步伐,可能是中长期决定总资产周转率什么时候企稳回升的关键。③是总资产增速的实质性下降,因为过去从2012年开始总资产周转率持续下行,最核心的因素就在于分母上总资产增速一直保持在高位,大概是16%左右的增速。回过头来看,过去总资产增速之所以下不来,其实有三个方面最主要的因素:2014-2015年货币宽松,大量的货币出来,企业在手现金非常多,2013-2015年外延并购的高潮增加了很多资产,再就是权益融资,每年大概1-2万亿的权益融资进来,这三项是主要贡献了过去分母上增速很快的重要因素。站在今年年初的角度来看这个问题,包括货币回归中性、并购重组的限制、再包括增发几乎砍半,这些因素都指向一个比较明显的迹象,就是总资产的增速可能会进入一个缓慢下行的阶段。现在上市公司的整个数据还看不到,所以我们用月度工业企业的数据拟合总资产周转率的情况,确实是在今年年初出现了一个走平的迹象。

所以总结决定ROE的三个因素:权益乘数相对平缓不需要非常关注,净利润率在二季度会出现拐头向下,总资产周转率在分母增速下降的情况下开始进入寻找底部的阶段。从这个角度来看,我们认为ROE在2017年还是继续反复筑底,很难看到向上的趋势。得到这样的判断就意味着制造业的投资,因为相对ROE有一个滞后,去年三季度开始ROE回升,今年上半年制造业的复苏应该还会小步伐地持续。但是往后看全年的话,我们觉得在ROE筑底的情况之下很难看到制造业有一个大幅度的复苏,也就意味着从总需求的层面来看,制造业投资的复苏其实很难抵销包括基建和房地产投资的下行。所以从量的角度来讲,对企业盈利的贡献也是在减弱。

最后是费用,大家往往忽视财务费用,2015年四季度出现了一个拐点,因为大量的货币宽松政策出来,财务费用的增速在2015年开始快速下行,其实也是贡献过去一年盈利超预期复苏的一个重要因素。但是相对不利的情况在于,去年三季度开始银行间市场的利率已经明显上去了,这个图的意思在于非金融企业的财务费用滞后于银行间利率的变动大概两到三个季度左右,也就意味着去年三四季度发现银行间利率上得比较快,滞后到今年年中的时候很有可能看到财务费用的触底反弹,这对企业盈利也是非常不利的。

三个因素结合起来,包括PPI见底对价格的影响,还有基建、地产、汽车的消费这些需求层面的减弱,再包括财务费用很有可能在年中某个时候出现拐头向上,所以推动过去一年企业盈利复苏的这样三个动力全部会在二季度开始出现衰减,这也就意味着市场中长期逻辑的主线——以盈利为主导的企业震荡上行的逻辑在二季度会发生变化。

三个因素结合起来,包括PPI见底对价格的影响,还有基建、地产、汽车的消费这些需求层面的减弱,再包括财务费用很有可能在年中某个时候出现拐头向上,所以推动过去一年企业盈利复苏的这样三个动力全部会在二季度开始出现衰减,这也就意味着市场中长期逻辑的主线——以盈利为主导的企业震荡上行的逻辑在二季度会发生变化。

回到短期市场的逻辑,还是取决于风险偏好的变化,3月份下旬的时候我们已经说了4月份的风险偏好是在修复的,因为资金面上4月份较3月份会有比较大的改善,事后也已经验证了,银行间利率在3月底4月初已经出现了比较显著的下行。当时是觉得风险偏好修复,所以4月份是相对乐观的,但是现在增量的信息就是雄安新区出来,我觉得有两方面的贡献。第一,大家最担心的是4月份市场找不到新的主线,1-2月份炒的是一波周期,3月份炒了一波消费和白马,4月份在市场找不到新的主线的情况下可能进行调整,而雄安新区刚好给市场提供了新的主线。但最为关键的就是雄安新区公布的时间点、包括超预期的程度给了大家一个预期的扭转,此前的预期普遍是十九大之前重要的国家战略包括金融改革和国企改革,各项规划很难有实质性的推进,但是雄安新区的设立包括最近提到的大湾区其实有助于扭转大家这样的预期。

所以综合来讲,4月份的风险偏好应该是在持续修复,问题在于风险偏好的修复很难量化判断,所以持续性也非常难说。这里我们给大家几点提示,就是哪些因素在未来会打断这种风险偏好的修复。国内政策监管可能会加码,包括资管和银行理财的新规以及债券去杠杆,国外包括中美贸易战以及美股见顶对全球风险资产的影响,这些可能是打断风险偏好的因素。

总结一下,趋势上的判断,4月份风险偏好在修复,随着风险偏好修复的结束,今年5-6月份市场中长期的主线还是回归到对盈利的考察。既然我们刚才判断盈利的持续复苏动力会在二季度开始衰减,那么市场也会相应地进入一个调整的阶段。

最后汇报一下两条配置上的主线:一条是国家战略主线,一条是预期修复主线。

第一个主线的逻辑在于,之前大家认为十九大之前关于国家战略的东西很难实质性推进,现在雄安新区的落地其实是给了大家一个超预期的感受。

第一个国家战略主线是区域主题包括“一带一路”、雄安、大湾区。这几个主题大家已经讲得比较多了,我们也都开了电话会议,就不在赘述。

第二个国家战略主线是国企改革。国企改革一定要寻找国企改革+的方向,因为单纯去炒国企改革、去博弈试点名单可能会花很多时间和耐心,但是一旦选择国企改革叠加其它的催化剂可能会节约很多的时间和机会成本。这里面最重要的是国企改革+军工,军工是我们全年战略性推荐的品种,年初以来推动军工上涨的是两个动力:一个是国企改革,一个是地缘政治的大年,但我们觉得这都不重要,因为是事件性的主题催化剂,关键在于支撑我们全年看好军工的逻辑,在于军工板块军民融合的实质性推进自下而上来看,无论是定单还是业绩今年都有可能超预期。

第三个国家战略主线是金融改革,相应的主题是债转股。这里有一个最大的变化,就是去年我们发现金融改革,包括一行三会的协调监管是落空的,导致去年债转股的试点和推进是相对缓慢的,涉及的上市公司也相对比较少。今年年初以来很多迹象,大家可以看到,银监会的一些表态、和银监会公布的政策、后续要做的事情,这些已经表明今年推进债转股已经不存在政策协调的阻碍,所以今年一定是债转股推进的大年,非常类似去年的PPP,会有一批上市公司参与进来。

另外一个主线是底部预期修复的主题——新能源和火电。这是我们从2月中下旬开始持续地跟大家开电话会议、三地路演推荐的,新能源汽车的引爆点在于二月国内销量的超预期,但这不是核心,核心在于一季度全球范围内的销量都在超预期。国外新能源汽车的销量不在于政策的推动,而在于实实在在的需求方面的拉动,所以国外新能源汽车销量的超预期是更有意义的。沿着这条逻辑,我们推荐的是上游的材料和进入特斯拉产业链的标的。去年年初大家有这样一个配置的想法,就是去找长期横在底部的行业,并且2017年有供给侧改革的预期,因为大家尝到了钢铁煤炭的甜头,2016年底大家选择了水泥,2017年2月份大家发掘了航运,现在给大家推荐的是火电,供给侧改革的方案已经在两会上有些超预期的东西出来,但是从基本面的角度来讲,我们觉得火电后期的盈利也是在修复的。上游煤炭行业企业盈利的水平和火电行业的盈利缺口已经达到了非常高的地步,所以后期大概率火电行业的盈利是在修复的。再叠加供给侧和央企重组这样的预期,火电板块需要密切关注。

最后简单地总结一下:4月份风险偏好在回升,是相对可为的阶段,进入5-6月份市场重新回到盈利主导和推动的主线,但因为盈利复苏的动能在衰竭,所以我们觉得5-6月份市场会大概率进入调整期。最后配置上建议关注两条主线:一条是国家战略主线,一条是底部预期修复主线。

关键词:

审核:yj127

编辑:yj127

我们,一个,盈利,企业,预期