流动性及压力的传导

摘要: 摘要“江河湖海”是水流的几种变化。水流形式多变,分布不均,才会形成东晴西雨,南涝北旱的情况。宏观流动性在金融体系中的传导也有类似特征。“去杠杆”政策自去年年底以来对金融市场流动性形成一定压力。流动性逐

摘要

“江河湖海”是水流的几种变化。水流形式多变,分布不均,才会形成东晴西雨,南涝北旱的情况。宏观流动性在金融体系中的传导也有类似特征。“去杠杆”政策自去年年底以来对金融市场流动性形成一定压力。流动性逐步收紧的过程中,除了对通盘流动性趋势做出有效把握外,也需要详细考虑“东晴西雨,南涝北旱”的可能性。接下来有必要对于非银金融业做一定程度的压力测试,以规避系统性金融风险。

正文 江河湖海是水流的几种变化。水流的千变万化,难以详述。形式多变,分布不均,才会形成东晴西雨,南涝北旱的情况。宏观流动性在金融体系中的传导也有类似特征。传统上我们认为流动性从创造到应用只有两个参与主体,分别是中央银行和实体企业部门。但实质上,泛金融业的整体参与及信用创造,才使得“江河湖海”体系运行顺畅,资金源源不断进入实体部门。

在金融市场上,宏观流动性在资金链不同位置分布不一。处在资金和信用水平上游的机构流动性充裕,而处在下游的机构流动性依赖于上游机构的输出。金融机构在流动性创造和进入实体过程中,扮演着“江河湖海”相似的角色。通过层层传递,资金由虚入实,浸润实体经济,支持实体企业和社会的生存和发展。

流动性分布的稳定性与负债来源和资产投放的方式密切相关。正如我们在《虚线与实线--论利率的分层20170314》中所论述,实体领域负债来源和资产投放相对稳定,形成与实体挂钩的利率“实线”;金融市场上的扩张依赖于金融机构之间的流动性转移和债券资产投放,形成波动较大的利率“虚线”。虚实之间,差异不仅仅是资金价格,更重要的是资金价格的波动性差异,以及流动性是否存在的问题。

当金融市场流动性较为充裕的阶段,流动性河流中的水流流动是顺畅的。一般来看,往往是存款充裕的一类银行向资产充裕的一类银行和非银行金融机构转移资金。大量金融市场短久期低成本负债对接金融市场资产,促成了部分资产优势型银行资产规模快速扩张的基础。如果从近三年金融机构之间资金拆借来看,明显看到上游水量丰沛而下游水位上涨明显。在这个过程中,资产价格得到相应支撑。这一变化反映在国债、信用债、非标资产,甚至也反映在股票和股权市场。

当流动性环境转向稳健中性时,金融市场资产负债两端波动加大。流动性的分布更不均衡,微观层面来看不同机构流动性压力产生分化,部分机构流动性压力可能快速放大。从净融出的变化来看,宏观流动性边际趋紧时,中小金融机构净融入资金量出现大幅波动。可以预期,近期去杠杆政策和MPA考核要求加强要求可能会对此类机构行为产生明显影响。

图1:中小银行持续资金净融入

注:由于有交易重叠,不能将数据做完全加总对应。

注:由于有交易重叠,不能将数据做完全加总对应。

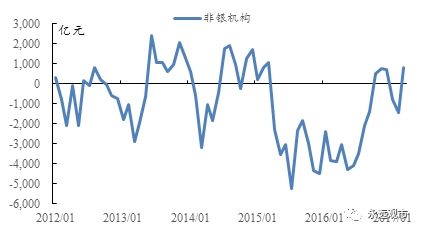

图2:非银金融机构资金净融入2016年2季度后减少

“去杠杆”政策自去年年底以来对金融市场流动性形成一定压力。2月初和3月中旬央行上调SLF利率也在一定程度上打消市场可能的乐观判断。流动性逐步收紧的过程中,除了对通盘流动性趋势做出有效把握外,也需要详细考虑“东晴西雨,南涝北旱”的可能性。我们的跟踪显示,三月底以来非银金融业的流动性压力正在逐步体现出来。从金融风险的角度看,为了规避系统性金融风险,有必要对于非银金融业做一定程度的压力测试。从交易风险看,金融机构的信用风险正在经历从无到有的历史拐点。

“去杠杆”政策自去年年底以来对金融市场流动性形成一定压力。2月初和3月中旬央行上调SLF利率也在一定程度上打消市场可能的乐观判断。流动性逐步收紧的过程中,除了对通盘流动性趋势做出有效把握外,也需要详细考虑“东晴西雨,南涝北旱”的可能性。我们的跟踪显示,三月底以来非银金融业的流动性压力正在逐步体现出来。从金融风险的角度看,为了规避系统性金融风险,有必要对于非银金融业做一定程度的压力测试。从交易风险看,金融机构的信用风险正在经历从无到有的历史拐点。

如果接下来几个季度主要几个利率指标都维持今年一季度的水平,有必要考虑流动性压力在机构间进一步分化的可能。如果负债成本维持在较高水平(如隔夜银行间超过2.5%),则可能进一步加剧负债成本较高的机构的压力;而资金冗余方在流动性较为紧张的环境下,考虑到自身的流动性管理要求,将更加审慎对待资金融出。从金融链条来看,非银行类金融机构和部分前期投资过于激进的银行流动性压力最为突出。

(原标题:江河湖海-流动性及压力的传导(上))

流动性,资金,压力,资产,金融市场