耐心等待未来春季行情

来源: 互联网

作者:荀玉根

摘要: 核心结论:①维持月初策略月报观点,短期仍在休整期。类比15年1月和16年4月,回调底部成交和换手萎缩到前期高位的四成上下,目前才六成,还需时间。②未来2个月公布的数据少,却是政策发布的旺季,政策将主导

核心结论:①维持月初策略月报观点,短期仍在休整期。类比15年1月和16年4月,回调底部成交和换手萎缩到前期高位的四成上下,目前才六成,还需时间。②未来2个月公布的数据少,却是政策发布的旺季,政策将主导市场结构,3-4月季报期望演化为基本面逻辑。③短期稳健为先,耐心等待未来的春季行情。聚焦政策相关的局部确定性:国企改革、“一带一路”及油气链。

休整期聚焦局部确定性

上周上证综指跌0.4%,创业板指跌1.7%,中小板指跌0.7%,继续微跌盘整的走势。保险监管从严、债券市场的血雨腥风未完全消化,我们短期维持月度策略观点,市场仍处于震荡阶段的休整期,休整期保持耐心,静候春季行情。

1、市场休整还需要时间

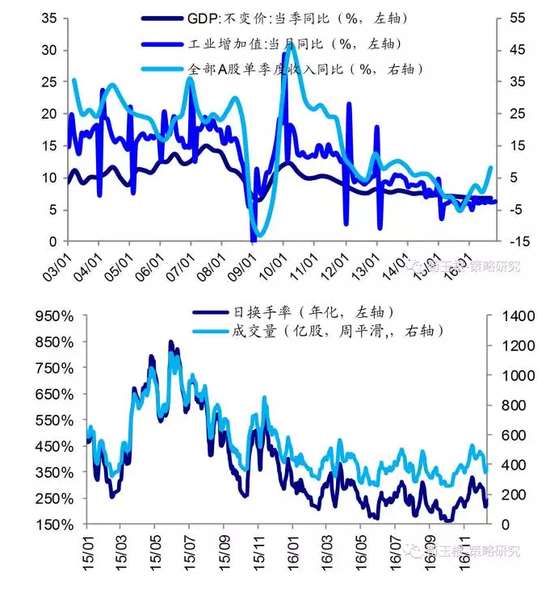

市场短期仍处于震荡阶段的休整期。短期继续维持月报《震荡阶段的休整期-20161204》以来的观点,保险投资监管从严,短期资金偏紧,以及对经济基本面的担忧,市场短期处于休整期。第一,保险投资监管从严。从12月3日刘士余主席批评某些险资举牌开始的一系列事件席卷资本市场,如今,事件余温还未冷缺,需等待真正的解决办法。长期来看,险资加仓股票是趋势,据保监会数据统计,险资中股票、基金占比从1月的13.6%已经上升至最近的14.4%,而短期监管从严会有一定负面影响。第二,资金偏紧的格局并未消退。在美联储加息以及年底资金面偏紧的格局下,近期债券市场下跌明显。经历了央行上上周MLF净投放3940亿元、上周公开市场操作净投放3750亿元后,资金面偏紧格局略有缓解,不会恶化成13年钱荒的悲剧,十年期国债收益率从高点的3.37%下行19BP至3.18%。但中央经济工作会议中提到要防风险、降杠杆,短期货币政策应该不会转向宽松,偏紧的格局仍会存在,未来还需跟踪债券市场资金面的反应和消化情况。第三,对经济基本面的担忧。近期据外媒报道,中央工作经济会议中领导人认为6.5%不必成为经济增速预期目标底线。通过敏感性测算,未来4年每年实际GDP增速只要能在5.8%以上,2020年GDP相比2010年能实现翻一番,所以事实上确实6.5%的底线没有那么严苛。刻画实体经济基本面可从GDP、工业增加值、上市公司收入增速的角度,横向比较三者,可以看出后两者较GDP而言波动更大,能够更敏感的反应真实的需求变化。GDP当季同比从16Q1至今已经连续三个季度稳定在6.7%,而工业增加值于15年2月跌到最低的3.6%后逐渐企稳反弹,11月为6.2%,全部A股收入同比也于15Q3的-5.4%见底回升,16Q3为8.1%,两者均已出清,最坏的时候已经过去。

参考历史,休整还需要时间。如前期周报所述,本次休整期性质上类似于2015年1-3月、2016年4-6月:15年1-3月的调整源于此前推升股市快速上涨的两融被监管层收紧,16年4-6月的调整源于此前市场对经济预期的改善被权威人士发言和债券违约打破,本轮调整源于此前保险举牌的行为被监管层收紧。15年1月7日调整到2月6日持续1个月,期间上证综指最大回撤10.5%;16年4月15日调整到5月30日持续约1个半月,期间上证综指最大回撤10.2%;本轮调整从11月30日开始下跌,至今不足一个月,上证综指最大回撤仅为6.6%。从成交量(周平滑)和换手率(周平滑)的情绪指标来看,15年2月成交量和换手率的低点为328亿股、254%,相比前期高点的912亿股、720%,分别降至原来的36%和35%;16年5月底成交量和换手率的低点为263亿股、172%,相比前期高点的567亿股、381%,分别降至原来的46%、45%;如今成交量和换手率为317亿股、195%,相比前期高点的532亿股、330%,仅分别降至原来的60%、59%。

2、未来一段时间政策主导结构

2、未来一段时间政策主导结构

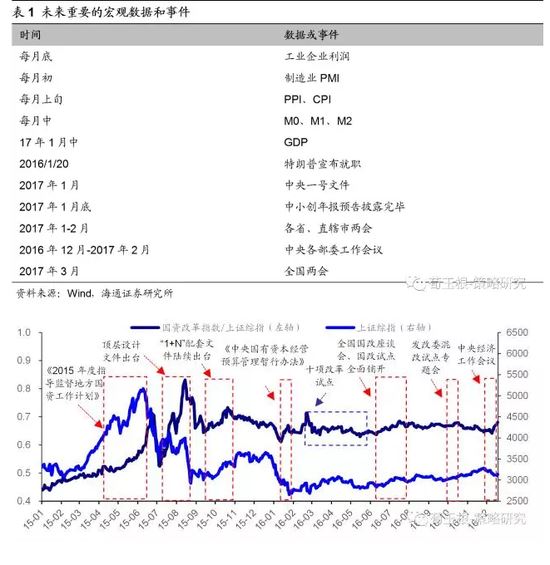

未来2个月,数据少、政策密集。未来2个月经济基本面的数据相对偏少,上市公司的年报和一季报的数据要等到4月底才能完全披露。而政策面进入密集发布期,1-2月各省、直辖市召开地方两会,也是各部委召开年度工作会议的时间,3月份则进入全国两会的时间窗口。此外,农业一号文件即将公布,将带来相关产业的投资机会。此外,特朗普将于17年1月20日宣布就职,海外的政策变数也值得关注。回顾历史,大小盘风格一年一变,目前仍在积蓄力量。《如何买大小?——市场风格探讨-201612014》中分析了影响风格的核心因素:相对估值触及区间极值易致风格转变;机构持仓结构对风格影响明显;政策事件往往是风格切换催化剂。公墓基金三季报数据显示,TMT占比下降了3.7个百分点,但23.7%的占比仍处于历史高位,10月以来TMT配置比例降至什么水平还需确认。从事件催化来看,中小创年报业绩预告要一月底才披露,年报和一季报数据还需要等到3-4月才逐步明朗,短期风格难大变,而春季恰逢政策密集期,以国企为代表的大盘股可能优势更明显。

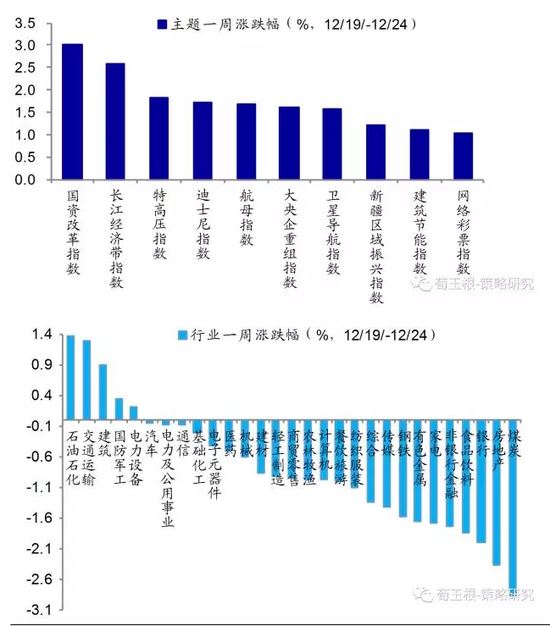

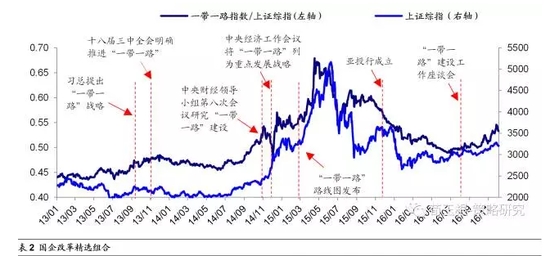

国改和油气产业链近期表现较优,已经体现政策主导结构。上周概念板块中,国企改革主题领涨,一周涨幅3%,行业涨跌幅中,以石化为代表的油气产业链涨幅居前,石化涨幅1.4%。国改方面,在12月14-16日的中央经济工作会议中混改再次被重点提出,混改在国改中的地位明显提高。会中提出了混改的七大重点行业,要在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐。企业层面,联通、中石油、中船、国网等多家央企近日表示研究混改也印证混改正在提速,可以预计明年混改将成为深化国企改革的突破口与主战场。回顾2000年以来油价两轮上涨,油价上涨时相关产业盈利回升,股价上涨。近期石油价格再次回升,源于全球原油供给侧出现积极变化,OPEC与非OPEC国家达成减产协议以及美国产量下降,未来油价稳步上涨可期,油气产业链机会值得重视。此外,油气产业链的很多公司与国企改革有关,如中石油通过集团混合所有制改革指导意见,中石化董事长表示要加快公司内部改革,多重利好叠加下受益明显。

3、应对策略:休整期聚焦局部确定性

3、应对策略:休整期聚焦局部确定性

短期市场仍在休整期,稳健为先。1月底2638点时《A股见底了吗?》我们就提出,5178点到2638点,单边下跌已结束,市场步入震荡市。《震荡市走向牛市——2017年A股投资策略》提出,2017年行情有望从震荡市逐步演变为牛市,这是个动态过程,目前仍在震荡阶段,未来震荡市质变为牛市需要确认企业盈利右侧、国企改革不断推进等。短期维持策略月报《震荡阶段的休整期-20161204》观点,保险投资股票监管从严,短期资金偏紧,市场对经济基本面的担忧,以及海外因素如特朗普就职存在不确定性,这些不利因素需要时间消化和跟踪确认,目前处于震荡阶段的休整期。这种休整性质上类似于2015年1-3月、2016年4-6月。展望未来,等这些负面因素逐渐消化,年初进入国内政策发布的密集期,海外特朗普宣誓就职后政策方案更明确,市场的疑虑有望缓解,届时有望出现春季行情。

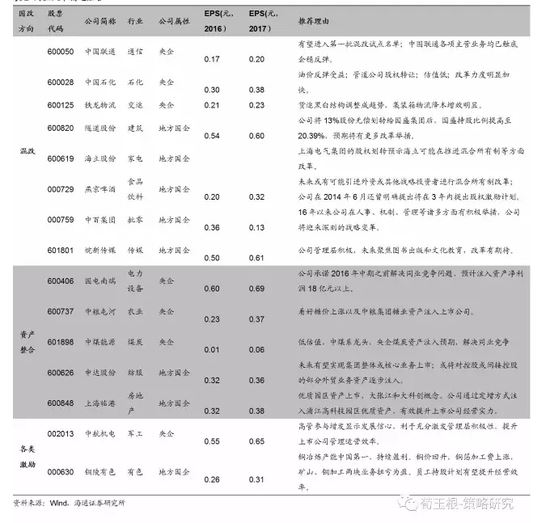

聚焦局部确定性:国企改革、“一带一路”及油气链。9月底发改委混改试点专题会,标志着国改进入深化的新阶段,12月中央经济工作会议将促改革放在重要位置,定调混改是国企改革重要突破口。企业层面,联通、中石油、中船、国网等多家央企近日表示研究混改,逐渐印证了我们前期报告持续推进的逻辑,“国企改革步入深化的新阶段”,详见《国企改革步入深化的新阶段-20161117》。回顾历史混改各类型中引入战投资、股权激励对业绩提升力度较强,借壳、整体上市、各类激励等混改公告发布后超额收益明显,关注混改、资产整合、各类激励的国改组合,如中国联通、中国石化、铁龙物流、国电南瑞、中航机电等,详见《混改:国企改革新动力-20161222》。主题重视“一带一路”及油气链,《从规划期到实效期——一带一路2.0系列-20161214》及《油气链机会:油然而生——策略对话行业系列(5)-20161221》提出“一带一路”已经进入2.0阶段,从规划期进入实效期,叠加油价上涨,油气、工程设备类公司受益,如洲际油气、通源石油、惠博普、中钢国际、中国电建、烽火通信、中国铁建、中国中铁等。展望2017年,银行理财、保险资金、养老金增配权益资产趋势不变,尤其是上半年,这类资金是市场主要的边际增量资金,价值股仍可以作为底仓配置。随着相对估值逐步消化,部分真成长个股的估值与盈利匹配度已经有吸引力。

风险提示。海外金融市场波动,经济增长失速,政策调控市场超预期。

关键词:

审核:yj127

编辑:yj127

休整,市场,短期,政策,国企改革