资金面紧张 市场利率不断上行

来源: 互联网

作者:任泽平

摘要: 事件:SHIBOR利率全面上涨,12月13日,隔夜SHIBOR上涨0.40个基点,报2.2960%。7天SHIBOR报2.4960%,上涨0.20个基点。1个月SHIBOR报3.0916%,上涨1.6

事件:SHIBOR利率全面上涨,12月13日,隔夜SHIBOR上涨0.40个基点,报2.2960%。7天SHIBOR报2.4960%,上涨0.20个基点。1个月SHIBOR报3.0916%,上涨1.60个基点,连涨24个交易日,创2016年2月初以来新高。3个月SHIBOR报3.1498%,上涨1.21个基点,连涨38个交易日,创2010年12月底来最长连涨周期。

点评:

(4)量多价高、央行加大公开市场操作的局面到年末或成为一个常态且波动性加大。新个人购汇额度即将出台,购汇需求预期会集中释放,资金缺口压力上升。同时,年末资金需求增大,资金量上短期需求难降。考虑到目前M2和社融增速低于年初设定目标,短期资金价格波动性增大。如果明年房地产投资二次探底,货币政策才有望再度宽松。

(5)资金面紧张,市场利率不断上行,相当于隐性加息,但不会人为造成钱荒。目前的政策相当于隐性加息,但不会真的加息。隐性加息主要影响的是金融机构,倒逼市场去杠杆,真的加息将会大幅刺激我国房地产市场。11月房地产销售大幅回落,房地产投资4个月以来首次回落。短期经济并未过热,资本管制防止资金外流,资金面周期性紧张,去产能的效果初显,政府应该不会暴力去杠杆。12月12日盛松成参事表示“经济刚刚企稳,又临近年末流动性紧张的关头,目前中国不必也不太可能加息”。警惕汇率贬值压力太大,资金外流不可控,为了缓解资金外流压力和保持利差,走上隐性加息之路。

(6)债市短期受资金面影响,中期货币政策约束,长期看经济面。近期债市不仅由于锁短放长政策导致流动性脆弱,债市的情绪也很脆弱。委外赎回的传言让市场大跌。短期这种脆弱的情绪、受资金面扰动影响的局面很难缓解。中期政策基调转向抑泡沫防风险,去杠杆、稳汇率的政策诉求暂时不会改变,债市继续调整尚未结束。2016年中国经济超预期企稳,经济软着陆,通胀预期随之升温,债市寻找新中枢。2017年重点关注通胀预期和房地产下滑幅度带来的交易性机会。

(1)核心观点:随着经济L型探底,通胀预期升温,10月、12月政治局会议预示政策重心从稳增长转向防范风险和深化改革,央行锁短放长去杠杆,与房地产调控、万能险监管、加强资本账户管制等一系列措施均是为了防范风险。同时,当前经济企稳和通胀抬头,央行目前或许可以继续容忍高一些的SHIBOR利率。从量上看,近期的央行公开市场操作净投放相比并未减少,除了部分季节性需求上升,主要还是受人民币贬值带来的资金外流及锁短放长的政策影响;从价上看,从短期到长期利率不断上行,非银金融机构流动性压力上升。这种量不少但价高的局面到年末可能都不会发生太大变化。央行近期的操作相当于隐性加息,倒逼市场去杠杆,但央行试图给市场一定压力但不会人为制造钱荒,如果去杠杆升级成踩踏债灾,央行可能会投放流动性缓释风险。需要警惕央行面临稳汇率、控房价、防通胀等约束,货币政策难松,全球流动性拐点出现。债市短期受资金面扰动影响,中期货币政策约束,长期看经济面,最大的不确定性因素在于通胀预期和房地产下滑幅度。

(2)央行对高SHIBOR的容忍与经济局面相吻合。经济L型探底软着陆,11月月CPI、PPI双双超预期,PMI四个月处于荣枯线之上,大宗商品价格上涨,通胀抬头。央行或许可以容忍高一些的SHIBOR,这也与市场的通胀局面相吻合。目前市场对未来经济形势产生很大分歧,对资本市场的走向也不像之前那么一致。目前政府在调控部分城市房价过度上涨,短期货币政策难松。

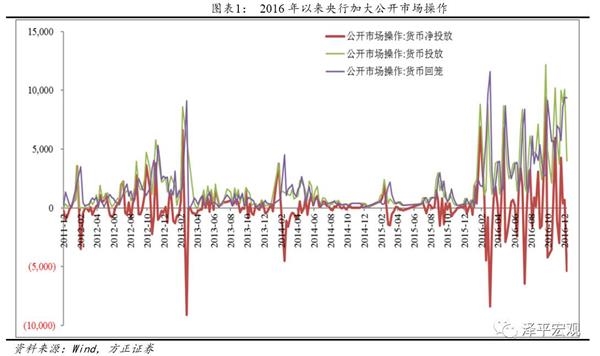

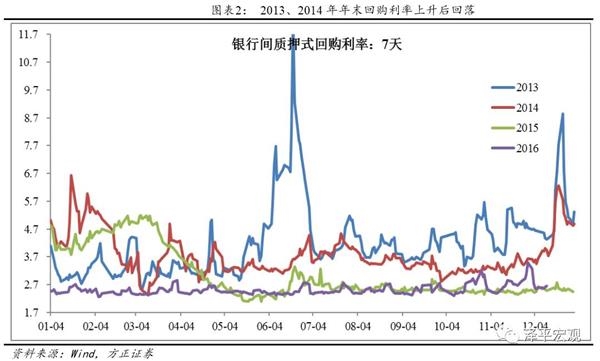

(3)季节性时点,资金供给的量上央行并未紧缩,主要与人民币贬值带来的资金流出、去杠杆的政策相关。10月以来人民币大幅贬值带来外汇占款流出,基础货币缺口扩大;10月政治局会议政策重心从稳增长转向抑泡沫、防风险,为了促使债市去杠杆,央行实行中性稳健的货币政策,锁短放长,短期利率提高,引导去杠杆。央行四季度的货币净投放并未出现明显回落,公开市场操作净投放的峰值较前几个季度有所上升,近期量稍有下降。相对前几年央行净投放数据来看,可以发现央行加大了公开市场操作力度,货币投放、回笼量明显加大。需求面上季节性因素较大,往年大多数出现年末利率大幅上升后回落现象(2015年是偏松的货币环境),外加今年月末将表外理财纳入MPA考核突发因素。

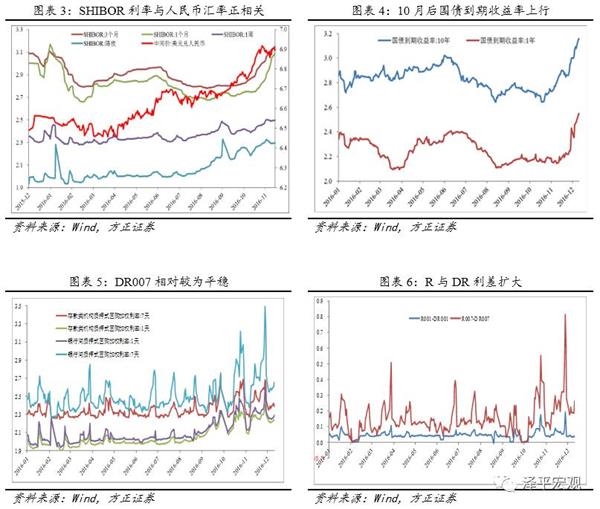

量不少,但价涨,且多为非银金融机构融资成本价涨。随着人民币兑美元的大幅贬值及市场一致的贬值预期,10月以来,隔夜、周、1个月、3个月SHIBOR利率依次不断上升。人民币兑美元调整周,隔夜及周SHIBOR也相应地做出调整,1个月、3个月SHIBOR依旧上涨。今年下半年总体来说,十年期国债收益率呈现深W型趋势上涨。近期发行的50年期国债票面利率更是高达3.48%。市场从短端到中长端的利率预期不断上升。在结构上,小银行和非银机构感觉利率不断上升,非银金融机构流动性压力进一步加大。R(银行间利率)和DR(存款类金融机构回购利率)利差不断扩大,特别是R007与DR007的利差创2014年以来新高。说明央行对和实体挂钩的商业银行资金面给予补充,但对非银金融机构资金面紧张不予太多照顾。央行对利率态度的转变可能加大非银金融机构的成本及波动性。

量不少,但价涨,且多为非银金融机构融资成本价涨。随着人民币兑美元的大幅贬值及市场一致的贬值预期,10月以来,隔夜、周、1个月、3个月SHIBOR利率依次不断上升。人民币兑美元调整周,隔夜及周SHIBOR也相应地做出调整,1个月、3个月SHIBOR依旧上涨。今年下半年总体来说,十年期国债收益率呈现深W型趋势上涨。近期发行的50年期国债票面利率更是高达3.48%。市场从短端到中长端的利率预期不断上升。在结构上,小银行和非银机构感觉利率不断上升,非银金融机构流动性压力进一步加大。R(银行间利率)和DR(存款类金融机构回购利率)利差不断扩大,特别是R007与DR007的利差创2014年以来新高。说明央行对和实体挂钩的商业银行资金面给予补充,但对非银金融机构资金面紧张不予太多照顾。央行对利率态度的转变可能加大非银金融机构的成本及波动性。

关键词:

审核:yj127

编辑:yj127

央行,利率,市场,SHIBOR,资金