短期因素消退 信贷回落

来源: 互联网

作者:王涵 贾潇君 肖金川

摘要: 10月新增人民币贷款6513亿元,新增社融8963亿元,均不及市场预期。我们认为:1)季末等短期因素消退,非金融企业中长期贷款回落;2)居民贷款仍处高位,其中主要是房地产按揭贷款;3)MPA考核等监管

10月新增人民币贷款6513亿元,新增社融8963亿元,均不及市场预期。我们认为:

1)季末等短期因素消退,非金融企业中长期贷款回落;

2)居民贷款仍处高位,其中主要是房地产按揭贷款;

3)MPA考核等监管下,非标继续下降;

4)往后看,货币政策维持稳健,但金融监管继续发力。

季末等短期因素消退,非金融企业中长期贷款回落

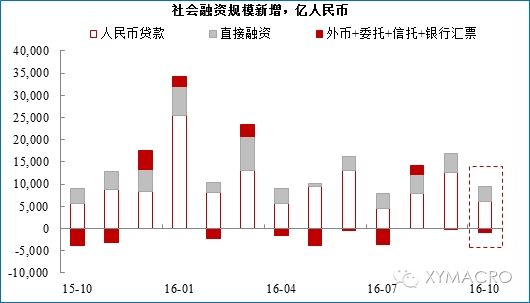

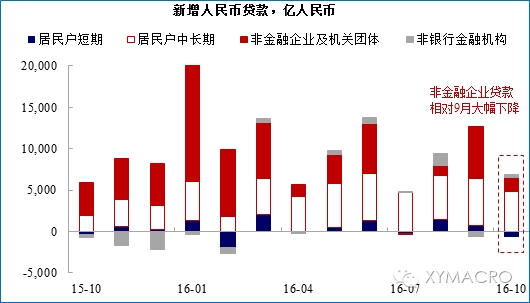

非金融企业贷款相对上月大幅下降,或指向企业贷款需求仍相对疲软。10月新增社融8693亿元,不及市场预期,但高于去年同期值。10月新增人民币贷款中的非金融企业中长期贷款仅728亿元,相对上月大幅下降(上月为4466亿元),这印证了我们在9月金融数据点评中的判断,9月该数值较高主要是因为MPA季末考核因素,因而没有持续性(详见9月点评《社融超预期?可持续性存疑》).10月非金融企业中长期贷款新增值低于近两年10月(国庆假期不能解释低于去年10月同期值),也说明企业实际贷款需求还是不高。

居民贷款仍处高位,其中主要是房地产按揭贷款

居民贷款仍处高位,其中主要是房地产按揭贷款

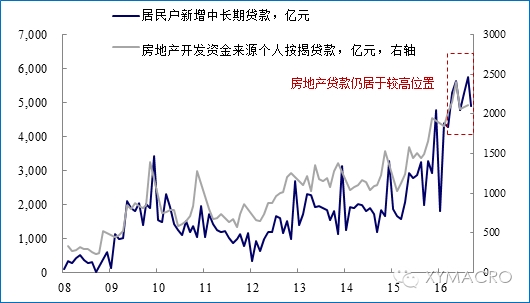

居民中长期贷款仍居高位,其中主要是房地产按揭贷款。10月新增人民币贷款中75.1%属于居民中长期贷款,占比相对上月有所上升(上月为47.1%)。居民中长期贷款占比的被动上升,主要是受到非金融企业的新增中长期贷款大幅下降的影响。但新增中长期贷款数额已经低于上月,且居民新增短期贷款也为负,说明居民需求略有示弱的迹象。一二线城市房地产市场已开始限购,但政策对按揭贷款的影响可能存在一定的滞后效应。近期房地产高频数据显示销售已开始下降,限购政策对房贷的抑制效果很可能在未来几个月逐渐显现。

MPA考核等监管下,非标继续下降

MPA考核等监管下,非标继续下降

MPA考核等监管下,非标继续下降。本月新增委托贷款、信托贷款均较上月出现50%左右的下降,新增银行承兑汇票也继续为负,跌幅略有收窄。这说明在MPA等考核下,银行表外业务还在收缩。近日央行发布的三季度货币政策执行报告中提到,央行正在研究银行表外理财纳入广义信贷指标评估(详见《如何推动资金“脱虚向实”?货币政策执行报告是这么说的》)。这意味着今后包括理财在内的表外业务可能将面临全面纳入MPA考核框架。

往后看,货币政策维持稳健,但金融监管继续发力

往后看,货币政策维持稳健,但金融监管继续发力

往后看,实体经济面临的信贷供给可能仍将宽松,但金融业监管可能继续发力。10月28日的政治局月度会议提出坚持稳健的货币政策,同时抑制资产泡沫和防范经济金融风险。因此,非金融企业面临的贷款供给会较大概率维持宽松,但当前的核心矛盾可能在于非金融企业的贷款需求是否会上升。而在金融方面,政治局会议关于抑制资产泡沫的表态可能意味着未来金融监管可能会继续加力。而近期的央行关于表外理财的文件、限制理财资金进入地产以及商品期货交易费用的提升等监管措施,都指向未来的金融监管会向着更严、更广、更深的趋势发展。

关键词:

审核:yj127

编辑:yj127

贷款,新增,金融,企业,中长期